Questões de Concurso

Para analista judiciário - estatística

Foram encontradas 3.799 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em uma amostra aleatória com n = 25, observações da variável aleatória X que representam uma característica quantitativa foram obtidas por um estatístico que precisa estimar a média μ e o desvio-padrão σ da população (distribuição) de onde a amostra foi tomada por intervalo de nível 95% deconfiança. A análise dos dados forneceu os seguintes resultados: média amostral x̄ = 21,980 e desvio-padrão amostral s = 2,11877. O teste de Shapiro-Wilk, para verificar a Normalidade dos dados, resultou em W = 0,972867 e valor-p p = 0,721053; o escore t24,0,975 = 2,0639 e os escores X224;0,975 = 39,3641 e X224;0,025 = 12,4012.

Então, é correto afirmar que os intervalos de confiança para a média μ e o desvio-padrão σ são, respectivamente,

Se a variável aleatória X tem distribuição normal

com média μ e variância σ2 , ou seja, X ⁓ N(μ, σ2), s2 =

, ou seja, X ⁓ N(μ, σ2), s2 =  (xi–x̄)2/n–1 (variância amostral) é a estimativa

de σ2 com base em uma amostra com n

observações, [x1, x2, ... , xn]. Assim, a variável T = X – μ/s tem distribuição t de Student com n – 1

graus de liberdade, ou seja, T ~ tn-1. Nesse

caso, sabendo que P(T ≤ 2) = 0,968027 e P(T ≥ -2) = 0,031973, é correto afirmar que

(xi–x̄)2/n–1 (variância amostral) é a estimativa

de σ2 com base em uma amostra com n

observações, [x1, x2, ... , xn]. Assim, a variável T = X – μ/s tem distribuição t de Student com n – 1

graus de liberdade, ou seja, T ~ tn-1. Nesse

caso, sabendo que P(T ≤ 2) = 0,968027 e P(T ≥ -2) = 0,031973, é correto afirmar que

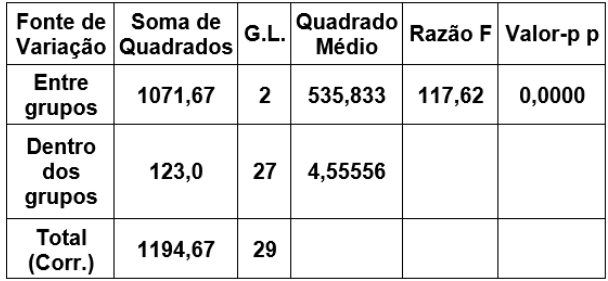

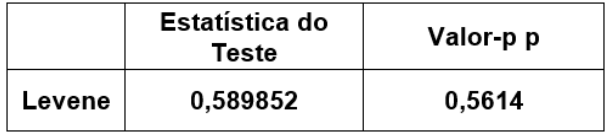

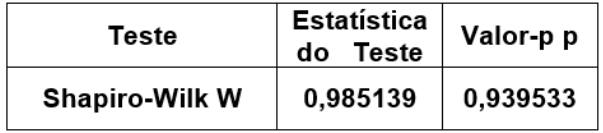

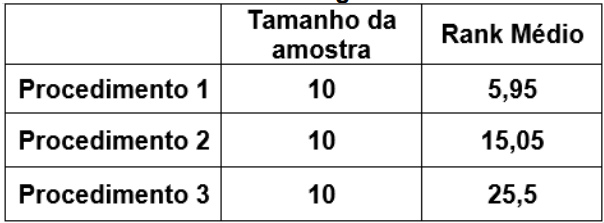

Um estatístico conduziu um experimento para verificar se existem diferenças estatisticamente significativas entre os resultados quantitativos de três procedimentos aplicados em amostras independentes. Os resultados obtidos com o experimento são:

Tabela da Análise da Variância – ANOVA

Teste de Levene para hipótese de variâncias iguais

Teste de Normalidade para os resíduos da ANOVA

Teste de Kruskal-Wallis para hipótese de medianas iguais

Estatística do Teste = 24,8078 Valor-p p =

0,0000041025

Então, é correto afirmar, em relação ao nível de

significância de 5%, que

A Razão das Chances é definida pela razão entre a probabilidade de sucesso e a probabilidade de insucesso, ou seja, p/1–p. Então, assumindo y = β0 + β1X1 + ... + βp-1Xp-1 = X' β , tem-se no Modelo Logístico p = p(X) = p(X1, X2, ... , Xp-1) = ey/ey+1 = 1/1+e-y= 1/1+e-x'β. Portanto, a Razão das Chances no Modelo Logístico é

O estatístico que trata da análise de dados

referentes à Justiça Federal necessita conduzir

um estudo que requer informações sobre

determinada característica quantitativa, X, dos

processados em determinada Vara Federal. Um

dos objetivos é construir um intervalo de 95% de

confiança para o valor médio da característica

quantitativa do grupo de processados, com erro

de amostragem ou precisão de 0,5 σ, meio

desvio-padrão. Ele tomou, então, uma amostra

aleatória piloto de tamanho n0 = 5 que forneceu as

seguintes estatísticas amostrais, média e

variância, para a característica: x̄0 = 127,6 e S = 1290,8. A respeito das informações

anteriores, sabe-se que é possível assumir o

modelo de distribuição normal para a

característica quantitativa do grupo de

processados, que é finito com N = 2000 indivíduos

e com variância desconhecida. Assim,

conhecendo o escore da distribuição t de t4 (0,975) = 2,78, é correto afirmar que o tamanho

definitivo da amostra n é

= 1290,8. A respeito das informações

anteriores, sabe-se que é possível assumir o

modelo de distribuição normal para a

característica quantitativa do grupo de

processados, que é finito com N = 2000 indivíduos

e com variância desconhecida. Assim,

conhecendo o escore da distribuição t de t4 (0,975) = 2,78, é correto afirmar que o tamanho

definitivo da amostra n é

O estatístico de uma Vara Federal necessita verificar se a idade média dos condenados por prevaricação e a dos condenados por corrupção passiva são iguais. Para isso tomou amostras aleatórias de tamanhos: n1 = 15 de condenados por prevaricação e n2 = 20 condenados por corrupção passiva. As amostras forneceram as estatísticas: média amostral x̄1 = 25 anos e desvio-padrão amostral s1 = 2 anos do grupo da prevaricação e x̄2 = 31 anos e desvio-padrão amostral s2 = 3,5 anos do grupo da corrupção passiva. Verificou-se, aplicando os testes, que as amostras eram provenientes de distribuição normal, mas com variâncias desconhecidas e diferentes. Então, foi aplicado o teste adequado à situação e obteve-se, para a estatística do teste, o valor

Seja a amostra aleatória de variável aleatória X que tem distribuição normal com média μ e variância σ2, N(μ, σ2), [x1, x2, ... , xn], então, é correto afirmar que a Variância e o Erro Quadrático Médio do estimador de Máxima Verossimilhança (EMV) do parâmetro σ2 são, respectivamente,

Seja [X1, X2, ... , Xn] uma amostra aleatória de uma variável aleatória com distribuição normal, com média μ e variância σ2, ou seja, X ⁓ N(μ, σ2), em que os parâmetros são desconhecidos, então, os estimadores uniformemente de mínima variância não viciados, UMVU, da média μ e variância σ2 são, respectivamente,

Suponha as variáveis aleatórias independentes X

com distribuição Qui-quadrado com v = 5 graus

de liberdade e Y com distribuição Gama com

parâmetros α = 2 e β = 5. Então, a esperança e a

variância da variável aleatória W = X + Y são,

respectivamente,

= 2 e β = 5. Então, a esperança e a

variância da variável aleatória W = X + Y são,

respectivamente,

Considere o vetor aleatório X'= [X1 X2] cuja matriz

de covariância é Σ =  . Então, é correto

afirmar que a matriz de correlação P do vetor é

. Então, é correto

afirmar que a matriz de correlação P do vetor é

Sendo a sequência de n ensaios binomiais

independentes, tendo a mesma probabilidade  θ de

“sucesso” em cada ensaio, se Sn = X1 + X2 + ... +

Xn é o número de sucessos nos n primeiros

ensaios, então Sn /n

θ de

“sucesso” em cada ensaio, se Sn = X1 + X2 + ... +

Xn é o número de sucessos nos n primeiros

ensaios, então Sn /n  θ, ou seja, Sn /n converge em

probabilidade para θ. O enunciado da Lei dos

Grandes Números a que se exprime esse

resultado é a Lei dos Grandes Números de

θ, ou seja, Sn /n converge em

probabilidade para θ. O enunciado da Lei dos

Grandes Números a que se exprime esse

resultado é a Lei dos Grandes Números de

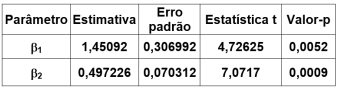

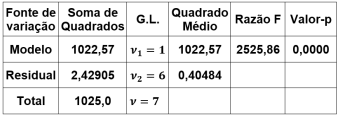

Considere os resultados do ajuste do modelo Yi = β1X1i + β2X2i + ɛi i = 1, 2, ... , n aos valores da variável dependente (resposta) Y e variáveis explicativas X1 e X2 nas tabelas a seguir. A variável ɛi é o erro aleatório e βi i = 1, 2 são os parâmetros.

Análise da Variância

Então, a estatística t e a razão F foram obtidas

usando-se os procedimentos:

Em determinada Vara Federal foram condenados

80 indivíduos processados por peculato e 20

outros indivíduos condenados por corrupção

ativa. Um juiz resolve entrevistar dois (02)

condenados dessa Vara Federal e escolhe,

aleatoriamente, sem reposição da lista de

processos, dois (02) condenados. Então, a

probabilidade do evento T = {o 2º escolhido da

amostra ser um condenado por corrupção

ativa} é

A função densidade de probabilidade f(t) =  t > 0, e α, β > 0 corresponde

ao tempo até falhar de um equipamento eletrônico

e corresponde à distribuição Weibull com

parâmetros α e β. Essa distribuição é usada no

dimensionamento do tempo de garantia de um

produto eletrônico a ser adquirido por uma

instituição judiciária. Então, a diretoria da

instituição quer saber da equipe técnica a

probabilidade de o equipamento falhar dentro do

prazo de 1 ano. A equipe técnica pesquisa o

banco de dados da rede de assistência técnica do

fabricante do equipamento e, com os dados

registrados do tempo de falha do produto, estima

os parâmetros α e β em 2 e 5. Dessa forma, é

correto afirmar que a probabilidade de falha

dentro do prazo de 1 ano é

t > 0, e α, β > 0 corresponde

ao tempo até falhar de um equipamento eletrônico

e corresponde à distribuição Weibull com

parâmetros α e β. Essa distribuição é usada no

dimensionamento do tempo de garantia de um

produto eletrônico a ser adquirido por uma

instituição judiciária. Então, a diretoria da

instituição quer saber da equipe técnica a

probabilidade de o equipamento falhar dentro do

prazo de 1 ano. A equipe técnica pesquisa o

banco de dados da rede de assistência técnica do

fabricante do equipamento e, com os dados

registrados do tempo de falha do produto, estima

os parâmetros α e β em 2 e 5. Dessa forma, é

correto afirmar que a probabilidade de falha

dentro do prazo de 1 ano é

Considere E1 e E2 dois eventos aleatórios

associados a um experimento, supondo que P(E1)

= 0,4 enquanto P(E1UE2) = 0,8 e P(E2) = p, então,

o valor de p para que E1 e E2 sejam mutuamente

exclusivos e o valor de p para que E1 e E2 sejam

independentes são, respectivamente,

Em um círculo de raio 2 m, foi marcado um setor circular com um ângulo de abertura α = 720. Uma pessoa dispara uma seta muito fina contra o círculo. Então, assumindo o valor de π = 3,1416, é correto afirmar que, dado que a seta atingiu o círculo, a probabilidade de ter acertado o setor é

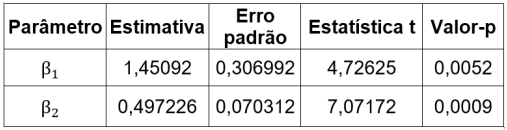

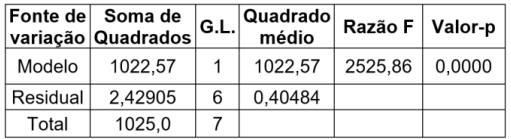

Um estatístico necessita relacionar uma variável

aleatória dependente Y com duas outras variáveis

explicativas X1 e X2. Ele observou n vezes os

valores de Y em função de X1 e X2 e ajustou um

modelo linear aos dados observados minimizando

a Soma dos Quadrados dos Erros, (yi–ŷ)2 entre valores observados e valores ajustados pelo

modelo para estimar os parâmetros por B̂ = (X'X)-1X'Y. Nessa expressão, B̂ é o vetor de

estimativas dos parâmetros, X é a matriz do

modelo de ordem nxp e Y é o vetor de respostas,

ou seja, a variável dependente. Os resultados do

ajuste estão nas tabelas a seguir:

Análise da Variância

Então, é correto afirmar que

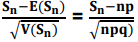

Considere Sn o número de sucessos em n provas

do tipo Bernoulli, ou seja, binomial,

independentes com probabilidade θ de sucesso

em cada prova, 0 < θ < 1 e considere também p = θ e q = 1 -  θ. Então,

θ. Então,  converge

em distribuição, quando n vai para o infinito, para

a Normal Padrão, ou seja, N(0, 1) na forma

converge

em distribuição, quando n vai para o infinito, para

a Normal Padrão, ou seja, N(0, 1) na forma  Z ⁓ N(0, 1). O resultado de convergência

que tem esse enunciado é

Z ⁓ N(0, 1). O resultado de convergência

que tem esse enunciado é

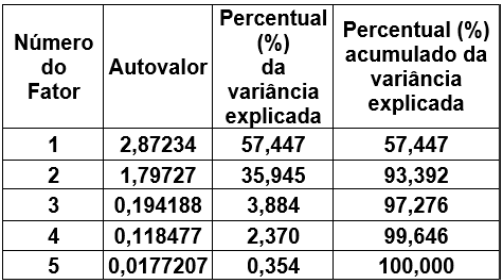

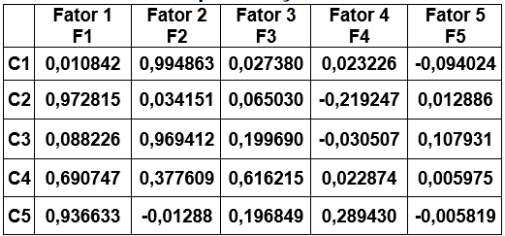

Em uma pesquisa sobre caraterísticas de condenados em uma determinada Vara Federal, uma amostra aleatória de condenados de tamanho n foi tomada e investigou-se nos respectivos processos suas características. Os resultados observados recebiam avaliação dos psicólogos em notas em uma escala até 7 pontos. As notas se referem às características: C1, C2, C3, C4 e C5. Os resultados foram tabulados e a matriz de correlação R construída. Após ser aplicada a Análise Fatorial na matriz R, obtiveram-se os resultados tabelados a seguir:

Análise Fatorial

Pesos dos fatores após rotação Varimax

Então, é correto afirmar que