Questões de Concurso

Para professor - contabilidade

Foram encontradas 904 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872287

Direito Tributário

Com relação à Legislação Tributária Aplicada às Contratações Públicas, julgue o item.

De acordo com a lei complementar que dispõe sobre o ISS, a regra geral é que os serviços sujeitos à sua incidência, que constam de uma lista anexa, não sofram a incidência do ICMS, mesmo quando sua prestação envolva fornecimento de mercadorias; se houver exceções, elas terão de estar expressas na própria lista.

De acordo com a lei complementar que dispõe sobre o ISS, a regra geral é que os serviços sujeitos à sua incidência, que constam de uma lista anexa, não sofram a incidência do ICMS, mesmo quando sua prestação envolva fornecimento de mercadorias; se houver exceções, elas terão de estar expressas na própria lista.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872286

Contabilidade Geral

Com relação à Legislação Tributária Aplicada às Contratações Públicas, julgue o item.

Nas transações realizadas entre o Setor Público e as empresas privadas, os tributos devidos à cada esfera da Administração estão sujeitos à retenção na fonte e serão cobrados de forma definitiva.

Nas transações realizadas entre o Setor Público e as empresas privadas, os tributos devidos à cada esfera da Administração estão sujeitos à retenção na fonte e serão cobrados de forma definitiva.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872285

Direito Tributário

Com relação à Legislação Tributária Aplicada às Contratações Públicas, julgue o item.

O fato gerador da obrigação previdenciária principal, em relação à empresa, ocorre no mês em que for paga, devida ou creditada a remuneração a seu empregado segurado ou trabalhador avulso, dependendo do regime – de competência ou caixa – pelo qual a empresa, obrigada à escrituração regular, optar.

O fato gerador da obrigação previdenciária principal, em relação à empresa, ocorre no mês em que for paga, devida ou creditada a remuneração a seu empregado segurado ou trabalhador avulso, dependendo do regime – de competência ou caixa – pelo qual a empresa, obrigada à escrituração regular, optar.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872284

Contabilidade Pública

Com relação à Legislação Tributária Aplicada às Contratações Públicas, julgue o item.

Suponha-se que uma empresa apure um prejuízo fiscal no exercício e que tal prejuízo seja compensável para efeito de recuperar o tributo corrente de um período anterior. Nesse caso, o valor recuperável deverá ser reconhecido como ativo.

Suponha-se que uma empresa apure um prejuízo fiscal no exercício e que tal prejuízo seja compensável para efeito de recuperar o tributo corrente de um período anterior. Nesse caso, o valor recuperável deverá ser reconhecido como ativo.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872283

Contabilidade Pública

Com relação à Legislação Tributária Aplicada às Contratações Públicas, julgue o item.

As pessoas jurídicas que fornecerem bens ou prestarem serviços aos órgãos e às entidades da Administração Pública Federal deverão informar as retenções efetuadas à conta dos respectivos recebimentos.

As pessoas jurídicas que fornecerem bens ou prestarem serviços aos órgãos e às entidades da Administração Pública Federal deverão informar as retenções efetuadas à conta dos respectivos recebimentos.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872282

Direito Tributário

Com relação à Legislação Tributária Aplicada às Contratações

Públicas, julgue o item.

A característica de divisibilidade dos serviços públicos objeto da cobrança de taxas, pelos entes federativos, traduz-se por sua suscetibilidade de utilização, separadamente, por cada um dos usuários desses serviços.

A característica de divisibilidade dos serviços públicos objeto da cobrança de taxas, pelos entes federativos, traduz-se por sua suscetibilidade de utilização, separadamente, por cada um dos usuários desses serviços.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872281

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

A apropriação da variação patrimonial diminutiva pode ocorrer antes, simultaneamente ou após a liquidação da despesa. Por exemplo, na aquisição de material de consumo destinado ao almoxarifado, requisitado segundo as necessidades de cada usuário, a apropriação se dá simultaneamente à liquidação e de acordo com o fluxo do material.

A apropriação da variação patrimonial diminutiva pode ocorrer antes, simultaneamente ou após a liquidação da despesa. Por exemplo, na aquisição de material de consumo destinado ao almoxarifado, requisitado segundo as necessidades de cada usuário, a apropriação se dá simultaneamente à liquidação e de acordo com o fluxo do material.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872280

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Suponha-se que os créditos tributários de um ente tenham baixíssima probabilidade de recebimento. Nesse caso, por não atenderem à definição de ativo, deverão ser desreconhecidos, mas continuarão sendo objeto de controle contábil.

Suponha-se que os créditos tributários de um ente tenham baixíssima probabilidade de recebimento. Nesse caso, por não atenderem à definição de ativo, deverão ser desreconhecidos, mas continuarão sendo objeto de controle contábil.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872279

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

É permitida a concessão de suprimento de fundos a servidor responsável por almoxarifado, sendo este o único servidor do órgão.

É permitida a concessão de suprimento de fundos a servidor responsável por almoxarifado, sendo este o único servidor do órgão.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872278

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Suponha-se que o governo federal destine a um estado, por meio de convênio, recursos para a aquisição de equipamentos a serem utilizados na execução de programa para ações na área da saúde. Nesse caso, é correto afirmar que, no orçamento do estado, esses recursos constituem transferências correntes.

Suponha-se que o governo federal destine a um estado, por meio de convênio, recursos para a aquisição de equipamentos a serem utilizados na execução de programa para ações na área da saúde. Nesse caso, é correto afirmar que, no orçamento do estado, esses recursos constituem transferências correntes.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872277

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

As subvenções econômicas são transferências correntes cuja destinação depende de expressa autorização em lei especial. É o caso, por exemplo, da cobertura, pelo governo, da diferença entre os preços de mercado e os do fornecimento, à população, de gêneros alimentícios.

As subvenções econômicas são transferências correntes cuja destinação depende de expressa autorização em lei especial. É o caso, por exemplo, da cobertura, pelo governo, da diferença entre os preços de mercado e os do fornecimento, à população, de gêneros alimentícios.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872276

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade, como, por exemplo, se o embolso de caixa por recebimento de empréstimo inclui tanto os juros quanto o principal, respectivamente, como atividade operacional e atividade de investimento.

Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade, como, por exemplo, se o embolso de caixa por recebimento de empréstimo inclui tanto os juros quanto o principal, respectivamente, como atividade operacional e atividade de investimento.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872275

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Provisões correspondem a ajustes de ativos ou a passivos de prazo ou valor incertos. No primeiro caso, incluem-se as provisões para créditos de liquidação duvidosa, para perdas com investimentos e para baixa de dívida ativa.

Provisões correspondem a ajustes de ativos ou a passivos de prazo ou valor incertos. No primeiro caso, incluem-se as provisões para créditos de liquidação duvidosa, para perdas com investimentos e para baixa de dívida ativa.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872274

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872273

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

O surgimento de um passivo, em correspondência com o de um ativo, caracteriza a realização de uma variação patrimonial diminutiva, cujo reconhecimento se dê no momento da liquidação da despesa.

O surgimento de um passivo, em correspondência com o de um ativo, caracteriza a realização de uma variação patrimonial diminutiva, cujo reconhecimento se dê no momento da liquidação da despesa.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872272

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Os bens dominicais são bens públicos, que constituem o patrimônio das pessoas jurídicas de direito público, inclusive das que tenham estrutura de direito privado, salvo lei em contrário.

Os bens dominicais são bens públicos, que constituem o patrimônio das pessoas jurídicas de direito público, inclusive das que tenham estrutura de direito privado, salvo lei em contrário.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872271

Análise de Balanços

A respeito da contabilidade geral, julgue o item.

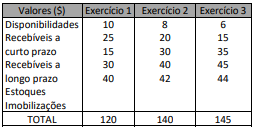

Considerando-se a evolução dos principais grupos de valores do ativo de uma empresa no período examinado mostrada a seguir, é razoável admitir, apenas pela composição do ativo, que a empresa está melhorando a composição de seu capital de giro.

Considerando-se a evolução dos principais grupos de valores do ativo de uma empresa no período examinado mostrada a seguir, é razoável admitir, apenas pela composição do ativo, que a empresa está melhorando a composição de seu capital de giro.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872270

Análise de Balanços

A respeito da contabilidade geral, julgue o item.

Ao analisar o quociente do retorno sobre o patrimônio líquido e constatar a sua queda gradativa e continuada, o analista deve concluir que uma das hipóteses plausíveis é o acúmulo de ativos ociosos e inservíveis, financiados com recursos próprios.

Ao analisar o quociente do retorno sobre o patrimônio líquido e constatar a sua queda gradativa e continuada, o analista deve concluir que uma das hipóteses plausíveis é o acúmulo de ativos ociosos e inservíveis, financiados com recursos próprios.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872269

Contabilidade de Custos

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa tenha custos e despesas fixos de R$ 400.000,00, preço unitário de venda de R$ 200,00 e custos e despesas variáveis unitários de R$ 100,00. Nesse caso, é correto afirmar que a receita total, no ponto de equilíbrio, é de R$ 400.000,00.

Suponha-se que uma empresa tenha custos e despesas fixos de R$ 400.000,00, preço unitário de venda de R$ 200,00 e custos e despesas variáveis unitários de R$ 100,00. Nesse caso, é correto afirmar que a receita total, no ponto de equilíbrio, é de R$ 400.000,00.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872268

Contabilidade Geral

A respeito da contabilidade geral, julgue o item.

Um indicador de transferência de controle de um ativo para efeito de reconhecimento de uma receita de vendas requer a capacidade, pelo cliente, de usufruir dos benefícios remanescentes desse ativo para utilizá-lo, consumi-lo ou mesmo negociá-lo.

Um indicador de transferência de controle de um ativo para efeito de reconhecimento de uma receita de vendas requer a capacidade, pelo cliente, de usufruir dos benefícios remanescentes desse ativo para utilizá-lo, consumi-lo ou mesmo negociá-lo.