Questões de Concurso Para analista econômico financeiro - contabilidade

Foram encontradas 172 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891517

Contabilidade Geral

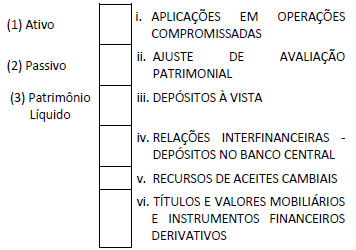

O Balanço Patrimonial é formado por contas do Ativo, Passivo

e Patrimônio Líquido. Associe os subgrupos e títulos das

contas apresentadas na segunda coluna, com o respectivo

grupo de contas do Balanço Patrimonial em que esses itens

são classificados, listados na primeira coluna.

A sequência correta é:

A sequência correta é:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891516

Conhecimentos Bancários

O acordo da Basileia tem sido um importante instrumento de

regulação bancária prudencial, visando especialmente fazer

frente ao risco do sistema financeiro mundial. Inicialmente, o

Basileia I, divulgado em 1988, teve como objetivo criar exigências

mínimas de capital para instituições financeiras como forma de

fazer face ao risco de crédito. Em 2004, foi revisto e divulgado o

Basileia II, com o objetivo de buscar uma medida mais precisa dos

riscos incorridos pelos bancos internacionalmente ativos. A partir

de 2010, os países passaram a implementar o Basileia III, como

parte de um movimento contínuo de aprimoramento da

estrutura prudencial aplicável às instituições financeiras.

Sobre o Basileia III, analise as afirmativas a seguir.

I. Procura reduzir o risco das variações dos preços dos títulos, e consequentemente o risco de mercado, mediante o controle das bolhas especulativas pelos Bancos Centrais.

II. Busca ampliar a qualidade do capital regulatório, além de requerer montantes superiores de capital, principalmente das parcelas com maior capacidade de absorver perdas.

III. Introduziu na regulação os pilares de definição do capital mínimo para bancar o risco de crédito, de mercado e operacional, aprimorou a supervisão bancária e estabeleceu regras para disciplina de mercado.

IV. Visa ao aperfeiçoamento da capacidade das instituições financeiras absorverem choques provenientes do próprio sistema financeiro ou dos demais setores da economia, reduzindo o risco de transferência de crises financeiras para a economia real.

Está correto somente o que se afirma em:

Sobre o Basileia III, analise as afirmativas a seguir.

I. Procura reduzir o risco das variações dos preços dos títulos, e consequentemente o risco de mercado, mediante o controle das bolhas especulativas pelos Bancos Centrais.

II. Busca ampliar a qualidade do capital regulatório, além de requerer montantes superiores de capital, principalmente das parcelas com maior capacidade de absorver perdas.

III. Introduziu na regulação os pilares de definição do capital mínimo para bancar o risco de crédito, de mercado e operacional, aprimorou a supervisão bancária e estabeleceu regras para disciplina de mercado.

IV. Visa ao aperfeiçoamento da capacidade das instituições financeiras absorverem choques provenientes do próprio sistema financeiro ou dos demais setores da economia, reduzindo o risco de transferência de crises financeiras para a economia real.

Está correto somente o que se afirma em:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891515

Contabilidade Geral

As contas do grupo Relações Interfinanceiras decorrem do

registro contábil dos eventos referentes aos relacionamentos

entre instituições financeiras, e as contas do grupo Relações

Interdependências, entre as diversas dependências de uma

instituição, em que são contabilizados, nesses casos, os valores

pendentes a receber e a pagar em diversas transações. Essas

contas recebem os códigos COSIF que se iniciam por 1.4 e 4.4,

para Relações Interfinanceiras, e 1.5 e 5.5, para Relações

Interdependências, classificadas no ativo e passivo,

respectivamente. Na lista de itens a seguir são apresentados

vários eventos contábeis relacionados a operações de um banco.

I. Aplicações Interfinanceiras de Liquidez; II. Ordens de pagamento; III. Operações com Derivativos; IV. Operações de Crédito; V. Participações Societárias; VI. Recursos em Trânsito de Terceiros; VII. Serviço de Compensação de cheques e outros papéis.

São exemplos de itens classificáveis como Relações Interfinanceiras e Interdependências pelo COSIF:

I. Aplicações Interfinanceiras de Liquidez; II. Ordens de pagamento; III. Operações com Derivativos; IV. Operações de Crédito; V. Participações Societárias; VI. Recursos em Trânsito de Terceiros; VII. Serviço de Compensação de cheques e outros papéis.

São exemplos de itens classificáveis como Relações Interfinanceiras e Interdependências pelo COSIF:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891514

Contabilidade Geral

O Banco A emitiu um CDI - Certificado de Depósito

Interfinanceiro, Depósito a Prazo entre instituições financeiras,

no valor de R$ 100.000,00, captando recursos junto ao Banco B.

A captação foi feita em 1º de julho, com vencimento em 60 dias,

taxa 18% a.a., o que gerou encargos de R$ 2.796,97 no período,

sendo os recursos movimentados através do disponível dos

bancos no Banco Central.

No momento da captação, o lançamento a ser feito pelo Banco A será:

No momento da captação, o lançamento a ser feito pelo Banco A será:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891513

Contabilidade Geral

A área contábil do Banco B não recebeu, em 30 de junho, a

informação do sistema de contas-correntes relativa aos

empréstimos imobiliários concedidos e liberados na conta-corrente

dos clientes, deixando assim de efetuar os lançamentos

contábeis relativos a esses eventos.

A área contábil deverá reportar que o efeito da ausência dessa contabilização na situação patrimonial do banco, retratada através da equação contábil Ativo = Passivo + Patrimônio Líquido:

A área contábil deverá reportar que o efeito da ausência dessa contabilização na situação patrimonial do banco, retratada através da equação contábil Ativo = Passivo + Patrimônio Líquido: