Questões de Concurso

Para auditor interno (controladoria)

Foram encontradas 496 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A evolução do pensamento administrativo reflete a constante adaptação e a inovação nas práticas de gestão, impulsionando organizações a prosperarem em ambientes dinâmicos e desafiadores.

Com relação à evolução do pensamento administrativo, analise as afirmativas a seguir.

I. O gestor deve estar plenamente ciente das forças e variáveis externas e internas, como globalização, competitividade, desenvolvimento tecnológico, sustentabilidade, ética e responsabilidade social, que impactam, significativamente, sua atuação.

II. À medida que a conjuntura econômica se expande ou se retrai, que se alteram as expectativas dos clientes, que mudam os hábitos e as tendências do público, as organizações precisam rapidamente modificar sua linha de ação para se renovar, se ajustar, se transformar e se adaptar.

III. Na era da descontinuidade, em meio aos desafios de gestão relacionados à diversidade das organizações e à complexidade do ambiente em que atuam, a única constante no atual cenário é a mudança.

Está correto o que se afirma em

No âmbito do município de Belo Horizonte essa norma de índole nacional é regulamentada pelo Decreto nº 16.954/2018.

Quanto a responsabilização administrativa de pessoas jurídicas pela prática de atos lesivos à Administração Pública Municipal, assinale a afirmativa incorreta.

O registro dos benefícios do controle é fundamental para evidenciar a importância do órgão de controle na Administração Pública, à medida que demonstra o quanto a atuação integrada das funções de controle, em especial, da atividade de auditoria interna, contribui para o aperfeiçoamento da Gestão Pública. Esse registro possibilita ainda uma prestação de contas à sociedade dos resultados alcançados e, consequentemente, dos recursos empregados na atividade de controle e, não menos importante, serve como ferramenta motivacional para os auditores de controle interno, que têm a oportunidade de ver o impacto positivo de sua atuação no aprimoramento da Gestão Pública.

Manual de Contabilização de Benefícios da Controladoria-Geral do Município de Belo Horizonte.

Com base no trecho acima e na Portaria CTGM 022/2018, assinale a afirmativa incorreta.

I. As evidências de auditoria são as informações coletadas, analisadas e avaliadas pelo auditor para apoiar os achados e as conclusões do trabalho de auditoria. Constituem meio de informação ou de prova para fundamentar a opinião da equipe de auditoria e, ao mesmo tempo, reduzir o risco de auditoria a um nível aceitável.

II. O ceticismo profissional permite ao auditor reconhecer que podem existir circunstâncias que façam com que a informação sobre o objeto de auditoria contenha distorções relevantes.

III. O julgamento profissional permite ao auditor avaliar se as evidências possuem os atributos necessários para reduzir o risco de auditoria a um nível aceitável. O exercício do julgamento profissional, em qualquer caso, deve estar fundado em fatos e circunstâncias que são conhecidos pelo auditor.

Está correto o que se afirma em

Quanto à amostragem na auditoria governamental, assinale a afirmativa incorreta.

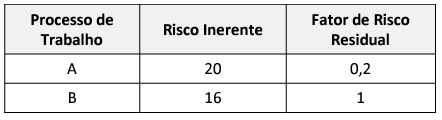

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Tendo por base a metodologia disposta no Manual de Auditoria da Controladoria-Geral do Município de Belo Horizonte, assinale a afirmativa incorreta.

Analise as características a seguir a as classifique segundo estas duas espécies de trilhas.

I. Apresenta um cenário geral dos dados.

II. Materializa um teste substantivo de auditoria baseado em dados.

III. Identifica as variáveis envolvidas.

IV. Identifica padrões a partir de critérios pré-definidos com o objetivo de identificar discrepâncias e/ou exceções.

V. Identifica os quantitativos e medidas disponíveis.

VI. Ajudar a definir o contexto e a amostra de auditoria ou inspeção.

VII. Oferece aos gestores uma visão consolidada, gráfica ou esquematizada e mais ampla do conjunto de informações que ele não dispõe no sistema legado.

VIII. Compartilha com os gestores a lista dos alertas encontrados.

IX. Monitoramento contínuo do resultado dessa análise.

São características da trilha operacional, sem prejuízo de outras,

Para exercício de sua atribuição, esta estabeleceu e publicou manual relativo a trilhas de auditoria, tendo, por objetivo, definir um modelo conceitual e operacional para a padronização do processo de concepção, desenvolvimento, monitoramento e encerramento de trilhas de auditoria produzidas pela (SUADI).

Com base no Manual de Trilhas de Auditoria, assinale a afirmativa incorreta.

Quanto a verificação de riscos e controles em sede de auditoria governamental, assinale a afirmativa incorreta.

Quanto às competências da Controladoria-Geral, assinale a afirmativa incorreta.

Considerando tanto o texto da Carta Magna como a jurisprudência atualizada sobre controle externo, assinale a afirmativa incorreta.

Quanto ao controle parlamentar, assinale a afirmativa incorreta.

Considerando os aspectos constitucionais do Controle Interno e a doutrina controladora, assinale a afirmativa incorreta.

Atenção: o texto a seguir refere-se à próxima questão.

A Controladoria-Geral de Belo Horizonte recebeu denúncia relativa a suposto superfaturamento na execução de contrato administrativo tendo por objeto a construção de creche. O denunciante alega ainda que os sócios da sociedade empresária contratada possuíam relação de parentesco com dirigente do órgão contratante em nível de 2º grau.

Atenção: o texto a seguir refere-se à próxima questão.

A Controladoria-Geral de Belo Horizonte recebeu denúncia relativa a suposto superfaturamento na execução de contrato administrativo tendo por objeto a construção de creche. O denunciante alega ainda que os sócios da sociedade empresária contratada possuíam relação de parentesco com dirigente do órgão contratante em nível de 2º grau.