Questões de Concurso

Para analista previdenciário - contabilidade

Foram encontradas 162 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1222260

Legislação dos Municípios do Estado do Paraná

De acordo com a Lei Complementar 107/2006, assinale a alternativa correta.

Q1221998

Direito Constitucional

Com base nos artigos 39, 40 e 41 da Constituição da República Federativa do Brasil, assinale a alternativa correta.

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409471

Administração Financeira e Orçamentária

A Lei Complementar no 101/2000, conhecida como Lei de Responsabilidade Fiscal, tem como um dos seus fundamentos a rigidez na previsão das receitas dos entes públicos. Sobre o assunto, o artigo 12 da mesma lei reza o seguinte:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

Dessa forma, considerando-se a importância que a Lei atribui à previsão de receitas, poderá ser admitida uma alteração nesta previsão?

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

Dessa forma, considerando-se a importância que a Lei atribui à previsão de receitas, poderá ser admitida uma alteração nesta previsão?

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409469

Administração Financeira e Orçamentária

De acordo com o Artigo 2 da Lei 4.320/64, a Lei de Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo, obedecidos os princípios de:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409468

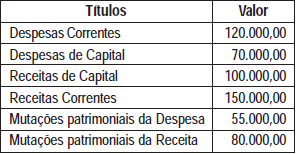

Contabilidade Pública

O Município Serra Dourada apresentou a seguinte demonstração das variações patrimoniais no exercício de 2003, em reais:

Com base nos dados acima, pode-se afirmar que o resultado econômico do Município, em reais, foi de:

Com base nos dados acima, pode-se afirmar que o resultado econômico do Município, em reais, foi de:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409466

Administração Financeira e Orçamentária

Observe o seguinte enunciado: “...receita derivada que o Estado arrecada mediante o emprego de sua soberania, nos termos fixados em lei, sem contraprestação diretamente equivalente, e cujo produto se destina ao custeio das atividades gerais ou específicas que lhe são próprias.” Este conceito define:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409465

Contabilidade Pública

O conjunto de coisas corpóreas ou incorpóreas, imóveis e semoventes, créditos, direitos e ações, sobre as quais o Estado exerce o direito de soberania em favor da coletividade ou o direito de propriedade privada, quer eles pertençam às entidades estatais, autárquicas e paraestatais, constituem a(os):

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409463

Administração Financeira e Orçamentária

Dependendo da forma de governo existente, os orçamentos podem ser classificados em três tipos:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409462

Administração Financeira e Orçamentária

São definidas como extra-orçamentárias as receitas que não podem ser previstas no orçamento ou que têm caráter transitório e que correspondem a fatos de natureza estritamente financeira, decorrentes da própria gestão das entidades. Nesse caso, o Estado é simples depositário de valores que serão restituídos na época oportuna aos interessados, inclusive por decisão administrativa ou sentença judicial. Considerando o texto acima, observe os seguintes elementos:

I. Valores em poder de agentes financeiros e outras entidades.

II. Inscrições de créditos indisponíveis.

III. Salários de servidores não reclamados.

IV. Consignações e outras retenções não pagas ou recolhidas no período.

V. Valores recebidos da alienação de bens imóveis.

VI. Salários de servidores inativos de autarquias.

VII. Valores recebidos de bens de ausentes.

VIII. Inscrições de dívida passiva.

IX. Indenizações trabalhistas.

X. Valores registrados em depósitos de diversas origens.

XI. Inscrições de restos a pagar e do serviço da dívida a pagar.

XII. Ressarcimento de despesas de pessoal requisitado.

Constituem receitas extra-orçamentárias os itens:

I. Valores em poder de agentes financeiros e outras entidades.

II. Inscrições de créditos indisponíveis.

III. Salários de servidores não reclamados.

IV. Consignações e outras retenções não pagas ou recolhidas no período.

V. Valores recebidos da alienação de bens imóveis.

VI. Salários de servidores inativos de autarquias.

VII. Valores recebidos de bens de ausentes.

VIII. Inscrições de dívida passiva.

IX. Indenizações trabalhistas.

X. Valores registrados em depósitos de diversas origens.

XI. Inscrições de restos a pagar e do serviço da dívida a pagar.

XII. Ressarcimento de despesas de pessoal requisitado.

Constituem receitas extra-orçamentárias os itens:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409461

Administração Financeira e Orçamentária

A Lei Orçamentária Anual – LOA é o resultado da orientação da Lei das Diretrizes Orçamentárias – LDO e representa o orçamento propriamente dito. No Brasil, a metodologia utilizada para a elaboração do orçamento é denominada de Orçamento-Programa. Esta metodologia pode ser definida como:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409460

Auditoria

A Empresa Mar Adriático S/A, após a realização da auditoria externa, publicou, em conjunto com as demonstrações contábeis, o parecer da empresa de auditoria transcrito abaixo.

Examinamos o Balanço Patrimonial da Companhia de Navegação Mar Adriático S/A levantado em 31 de dezembro de 2002 e as respectivas Demonstrações de Resultado, das Mutações do Patrimônio Líquido e das Origens e Aplicações de Recursos correspondentes ao exercício findo naquela data. Nosso exame foi efetuado de acordo com os padrões de auditoria geralmente aceitos e, conseqüentemente, incluiu as provas nos registros contábeis e outros procedimentos de auditoria que julgamos necessários nas circunstâncias.

Conforme descrito na Nota 2, a Companhia, atendendo à legislação específica, no que se refere à variação cambial especial ocorrida ao final de 2002, optou por apropriar parte das perdas de câmbio do exercício, ao custo do Ativo Imobilizado, com as conseqüências detalhadas na Nota 2. Em nossa opinião, exceto quanto ao mencionado no parágrafo precedente, as demonstrações financeiras referidas no parágrafo 1, acima, representam adequadamente a posição patrimonial e financeira da Companhia de Navegação Mar Adriático S/A em 31 de dezembro de 2002 e o resultado de suas operações, as mutações do seu patrimônio líquido e as origens e aplicações de seus recursos correspondentes ao exercício findo naquela data, de acordo com princípios de contabilidade geralmente aceitos, aplicados de maneira consistente em relação ao exercício anterior.

O presente parecer pode ser classificado como:

Examinamos o Balanço Patrimonial da Companhia de Navegação Mar Adriático S/A levantado em 31 de dezembro de 2002 e as respectivas Demonstrações de Resultado, das Mutações do Patrimônio Líquido e das Origens e Aplicações de Recursos correspondentes ao exercício findo naquela data. Nosso exame foi efetuado de acordo com os padrões de auditoria geralmente aceitos e, conseqüentemente, incluiu as provas nos registros contábeis e outros procedimentos de auditoria que julgamos necessários nas circunstâncias.

Conforme descrito na Nota 2, a Companhia, atendendo à legislação específica, no que se refere à variação cambial especial ocorrida ao final de 2002, optou por apropriar parte das perdas de câmbio do exercício, ao custo do Ativo Imobilizado, com as conseqüências detalhadas na Nota 2. Em nossa opinião, exceto quanto ao mencionado no parágrafo precedente, as demonstrações financeiras referidas no parágrafo 1, acima, representam adequadamente a posição patrimonial e financeira da Companhia de Navegação Mar Adriático S/A em 31 de dezembro de 2002 e o resultado de suas operações, as mutações do seu patrimônio líquido e as origens e aplicações de seus recursos correspondentes ao exercício findo naquela data, de acordo com princípios de contabilidade geralmente aceitos, aplicados de maneira consistente em relação ao exercício anterior.

O presente parecer pode ser classificado como:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409459

Auditoria

O auditor externo verificou que o controle da empresa sobre as contas a receber é muito bom, existindo muitas duplicatas a receber com valores pequenos, o que reduz o risco de inadimplência da empresa. Nesse caso, o procedimento de auditoria adotado pelo auditor deverá ser:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409458

Auditoria

A amplitude dos testes de auditoria realizados pelo auditor externo numa determinada empresa será calibrada pelo(a):

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409457

Análise de Balanços

Considerando-se que o grau de liquidez corrente da Cia. Beta, obtido em 2003, foi igual a 1,3, pode-se afirmar que para cada:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409456

Análise de Balanços

Se a conta Bancos c/Movimento de uma empresa apresentou um saldo de R$ 250.000,00 em 2002 e de R$ 185.000,00 em 2003, pode-se afirmar que na(s) análise(s):

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409455

Contabilidade Geral

Durante o processo denominado “Padronização das Demonstrações Financeiras”, cujo objetivo é preparar as demonstrações para a análise, a conta “Duplicatas Descontadas”, se existir, deverá ser:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409454

Contabilidade de Custos

Pode-se conceituar “Custo de Oportunidade” como o(a):

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409453

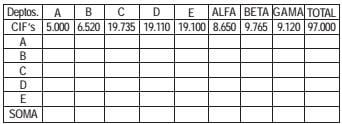

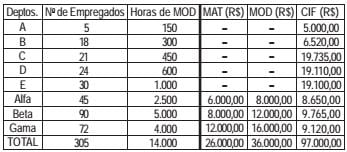

Contabilidade de Custos

Analise a tabela abaixo.

Sabe-se que:

⋅ os Departamentos A, B, C, D e E são de serviços;

⋅ os Departamentos Alfa, Beta e Gama são de produção;

⋅ já foi realizado o rateio primário (rateio dos custos indiretos de fabricação aos diversos departamentos);

⋅ o Departamento A serve a todos os demais departamentos, utilizando como critério de rateio o número de empregados de cada um.

As bases de rateio são apresentadas a seguir.

Com base nos dados acima, os valores, em reais, rateados do Departamento A para os Departamentos Alfa, Beta e Gama, respectivamente, são:

Sabe-se que:

⋅ os Departamentos A, B, C, D e E são de serviços;

⋅ os Departamentos Alfa, Beta e Gama são de produção;

⋅ já foi realizado o rateio primário (rateio dos custos indiretos de fabricação aos diversos departamentos);

⋅ o Departamento A serve a todos os demais departamentos, utilizando como critério de rateio o número de empregados de cada um.

As bases de rateio são apresentadas a seguir.

Com base nos dados acima, os valores, em reais, rateados do Departamento A para os Departamentos Alfa, Beta e Gama, respectivamente, são:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409452

Contabilidade de Custos

Estando uma empresa operando abaixo do seu limite de capacidade, quanto mais se fabrica um determinado produto, mais o seu custo unitário total diminui. Isto ocorre exclusivamente em relação ao custo:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409451

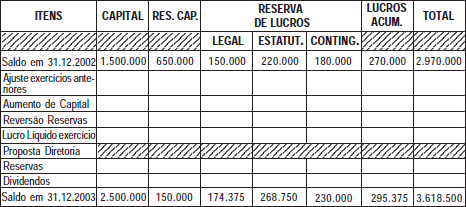

Contabilidade Geral

As informações abaixo foram colhidas na Cia. Alvorada.

⋅ Ocorreu um erro contábil no exercício de 2002, somente identificado após a publicação das Demonstrações Contábeis, e que aumentaria o resultado daquele exercício em R$ 56.000,00.

⋅ Em novembro de 2003 houve um aumento de capital de R$ 1.000.000,00, com a seguinte origem: Transferência de Reserva de Capital, R$ 500.000,00; Lucros Acumulados, R$ 200.000,00; e Aporte de Recursos por parte dos sócios, R$ 300.000,00.

⋅ Em dezembro, por não ter ocorrido o fato que a originou, foi realizada a reversão das Reservas para Contingências no valor de R$ 50.000,00.

⋅ O Lucro Líquido do exercício montou a R$ 487.500,00.

⋅ O número de ações da empresa em 2003 era de 780.000.

A Diretoria apresentou a seguinte proposta para distribuição do Lucro Líquido:

⋅ Reserva Legal 5%

⋅ Reserva Estatutária 10%

⋅ Reserva para Contingência R$ 100.000,00

⋅ Dividendos R$ 0,25 por ação

Considere, a seguir, as características da Demonstração de Mutações do Patrimônio Líquido.

Tendo em vista todas as informações apresentadas, o valor que será retirado do grupo do Patrimônio Líquido, em reais, é:

⋅ Ocorreu um erro contábil no exercício de 2002, somente identificado após a publicação das Demonstrações Contábeis, e que aumentaria o resultado daquele exercício em R$ 56.000,00.

⋅ Em novembro de 2003 houve um aumento de capital de R$ 1.000.000,00, com a seguinte origem: Transferência de Reserva de Capital, R$ 500.000,00; Lucros Acumulados, R$ 200.000,00; e Aporte de Recursos por parte dos sócios, R$ 300.000,00.

⋅ Em dezembro, por não ter ocorrido o fato que a originou, foi realizada a reversão das Reservas para Contingências no valor de R$ 50.000,00.

⋅ O Lucro Líquido do exercício montou a R$ 487.500,00.

⋅ O número de ações da empresa em 2003 era de 780.000.

A Diretoria apresentou a seguinte proposta para distribuição do Lucro Líquido:

⋅ Reserva Legal 5%

⋅ Reserva Estatutária 10%

⋅ Reserva para Contingência R$ 100.000,00

⋅ Dividendos R$ 0,25 por ação

Considere, a seguir, as características da Demonstração de Mutações do Patrimônio Líquido.

Tendo em vista todas as informações apresentadas, o valor que será retirado do grupo do Patrimônio Líquido, em reais, é: