Questões de Concurso

Para auditor fiscal do município

Foram encontradas 2.365 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066009

Contabilidade Geral

Segundo ALMEIDA, o Controle Interno representa, em

uma organização, o conjunto de procedimentos, métodos ou

rotinas, com o objetivo de proteger os ativos e produzir

dados contábeis confiáveis. Em relação a isso, assinalar a

alternativa que NÃO condiz com um exemplo de controle

contábil:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066008

Direito Constitucional

Sobre Direito Financeiro, de acordo com Constituição

Federal, analisar os itens abaixo:

I. É competência apenas da União legislar sobre Direito Financeiro. II. É competência de Municípios e Distrito Federal legislar sobre Direito Financeiro. III. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre Direito Financeiro.

Está(ão) CORRETO(S):

I. É competência apenas da União legislar sobre Direito Financeiro. II. É competência de Municípios e Distrito Federal legislar sobre Direito Financeiro. III. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre Direito Financeiro.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066007

Direito Tributário

Assinalar a alternativa que preenche as lacunas abaixo

CORRETAMENTE:

Imposto é o tributo cuja obrigação tem por ____________ uma situação, independente de qualquer atividade estatal específica, relativa ao contribuinte. A base de cálculo do imposto é quando a __________ seja específica, a unidade de medida adotada pela lei tributária.

Imposto é o tributo cuja obrigação tem por ____________ uma situação, independente de qualquer atividade estatal específica, relativa ao contribuinte. A base de cálculo do imposto é quando a __________ seja específica, a unidade de medida adotada pela lei tributária.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066006

Ética na Administração Pública

De acordo com MATIAS-PEREIRA, sobre ética na

Administração Pública, analisar os itens abaixo:

I. A geração de medidas para a promoção da ética exige ações e investimentos para o fortalecimento institucional e modernização e o combate à corrupção. II. O objetivo da gestão da ética visa à definição de padrões éticos de conduta nas organizações, de tal forma que não deixe nenhuma dúvida quanto à conduta que se espera em situações específicas. III. A maioria das Administrações Públicas dos Países no mundo tem modelos de gestão da ética composta por um amplo elenco de regras de conduta, cuja inobservância, em muitos casos, configura crime.

Está(ão) CORRETO(S):

I. A geração de medidas para a promoção da ética exige ações e investimentos para o fortalecimento institucional e modernização e o combate à corrupção. II. O objetivo da gestão da ética visa à definição de padrões éticos de conduta nas organizações, de tal forma que não deixe nenhuma dúvida quanto à conduta que se espera em situações específicas. III. A maioria das Administrações Públicas dos Países no mundo tem modelos de gestão da ética composta por um amplo elenco de regras de conduta, cuja inobservância, em muitos casos, configura crime.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066005

Administração Pública

Em conformidade com MATIAS-PEREIRA, sobre os

conceitos de governabilidade, governança e accountability,

numerar a 2ª coluna de acordo com a 1ª e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(1) Governabilidade. (2) Governança. (3) Accountability.

( ) Pode ser entendido como o conjunto de mecanismos e procedimentos que induzem os dirigentes governamentais a prestar contas dos resultados de suas ações à sociedade. ( ) É a capacidade que determinado governo tem para formular e implementar as suas políticas. ( ) Diz respeito ao exercício do poder e da legitimidade do Estado e do seu governo.

(1) Governabilidade. (2) Governança. (3) Accountability.

( ) Pode ser entendido como o conjunto de mecanismos e procedimentos que induzem os dirigentes governamentais a prestar contas dos resultados de suas ações à sociedade. ( ) É a capacidade que determinado governo tem para formular e implementar as suas políticas. ( ) Diz respeito ao exercício do poder e da legitimidade do Estado e do seu governo.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066004

Direito Administrativo

De acordo com DI PIETRO, sobre os princípios da

Administração Pública, o princípio que exige que todos os

atos administrativos indiquem os fundamentos de fato e de

direito é denominado princípio da:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066003

Direito Administrativo

De acordo com DI PIETRO, sobre Ato Administrativo,

analisar os itens abaixo:

I. Pelo critério subjetivo, orgânico ou formal, ato administrativo é o que ditam os órgãos administrativos; ficam excluídos os atos provenientes dos órgãos legislativo e judicial, ainda que tenham a mesma natureza daqueles. II. Pelo critério objetivo, funcional ou material, ato administrativo é somente aquele praticado no exercício concreto da função administrativa, seja ele editado pelos órgãos administrativos ou pelos órgãos judiciais e legislativos. III. Pode-se definir o ato administrativo como a declaração do Estado ou de quem o represente, que produz efeitos jurídicos imediatos, com observância da lei, sob regime jurídico de direito público e sujeita a controle pelo Poder Judiciário. IV. A teoria dos negócios jurídicos, com origem no direito alemão, fundamenta-se no princípio da autonomia da vontade, aplicado no âmbito do direito privado.

Estão CORRETOS:

I. Pelo critério subjetivo, orgânico ou formal, ato administrativo é o que ditam os órgãos administrativos; ficam excluídos os atos provenientes dos órgãos legislativo e judicial, ainda que tenham a mesma natureza daqueles. II. Pelo critério objetivo, funcional ou material, ato administrativo é somente aquele praticado no exercício concreto da função administrativa, seja ele editado pelos órgãos administrativos ou pelos órgãos judiciais e legislativos. III. Pode-se definir o ato administrativo como a declaração do Estado ou de quem o represente, que produz efeitos jurídicos imediatos, com observância da lei, sob regime jurídico de direito público e sujeita a controle pelo Poder Judiciário. IV. A teoria dos negócios jurídicos, com origem no direito alemão, fundamenta-se no princípio da autonomia da vontade, aplicado no âmbito do direito privado.

Estão CORRETOS:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066002

Direito Administrativo

De acordo com ALEXANDRINO e PAULO, sobre a

descentralização administrativa, assinalar a alternativa que

preenche as lacunas abaixo CORRETAMENTE:

A descentralização administrativa é efetivada mediante delegação quando o Estado transfere por ______________ (concessão ou permissão de serviços públicos) ou _______________ (autorização de serviços públicos), unicamente, a execução do serviço, para que a pessoa delegada o preste à população, em seu próprio nome e por sua conta e risco, sob fiscalização do Estado.

A descentralização administrativa é efetivada mediante delegação quando o Estado transfere por ______________ (concessão ou permissão de serviços públicos) ou _______________ (autorização de serviços públicos), unicamente, a execução do serviço, para que a pessoa delegada o preste à população, em seu próprio nome e por sua conta e risco, sob fiscalização do Estado.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066001

Direito Administrativo

Em conformidade com ALEXANDRINO e PAULO, sobre

processos administrativos, marcar C para as afirmativas

Certas, E para as Erradas e, após, assinalar a alternativa que

apresenta a sequência CORRETA:

( ) Os processos administrativos iniciados pelos administrados não atendem a interesses do próprio administrado, representando um meio lento e custoso para a prevenção ou a correção de lesões a seus direitos. ( ) Embora a instauração de processos administrativos seja uma faculdade do administrado, a opção deste pela utilização da via judicial implica renúncia à esfera administrativa, ou desistência do processo administrativo acaso em tramitação, no qual esteja sendo discutida a mesma matéria que o administrado resolveu submeter à apreciação do Poder Judiciário. ( ) Os processos administrativos iniciados pelos administrados atendem ao interesse público, impelindo a administração a reavaliar a legalidade e a conveniência dos atos que ela mesma praticou, para, se for o caso, anulá-los, modificá-los ou revogá-los.

( ) Os processos administrativos iniciados pelos administrados não atendem a interesses do próprio administrado, representando um meio lento e custoso para a prevenção ou a correção de lesões a seus direitos. ( ) Embora a instauração de processos administrativos seja uma faculdade do administrado, a opção deste pela utilização da via judicial implica renúncia à esfera administrativa, ou desistência do processo administrativo acaso em tramitação, no qual esteja sendo discutida a mesma matéria que o administrado resolveu submeter à apreciação do Poder Judiciário. ( ) Os processos administrativos iniciados pelos administrados atendem ao interesse público, impelindo a administração a reavaliar a legalidade e a conveniência dos atos que ela mesma praticou, para, se for o caso, anulá-los, modificá-los ou revogá-los.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2066000

Direito Administrativo

Assinalar a alternativa que preenche a lacuna abaixo

CORRETAMENTE:

A competência para regular a prestação de um determinado serviço público é sempre do(s) _______________ a que a Constituição Federal atribuiu titularidade do serviço.

A competência para regular a prestação de um determinado serviço público é sempre do(s) _______________ a que a Constituição Federal atribuiu titularidade do serviço.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065998

Contabilidade Pública

No que tange às Normas Brasileiras de Contabilidade,

em relação ao Setor Público, analisar os itens abaixo:

I. O objetivo principal dos governos e da maioria das entidades do setor público é prestar os serviços necessários para a sociedade. Consequentemente, o desempenho dos governos e da maioria das entidades do setor público não está total ou adequadamente refletido em qualquer medida de resultados financeiros. II. Alguns recursos para dar suporte às atividades das entidades do setor público podem ser recebidos de doadores, credores por empréstimos ou como resultado de transações com contraprestação. Entretanto, os recursos se originam, predominantemente, de transações sem contraprestação advindas dos contribuintes e de outros, de acordo com as expectativas refletidas no orçamento aprovado. III. O governo elabora, aprova e divulga o orçamento anual. O orçamento fornece informação financeira aos interessados sobre os planos operacionais da entidade para o período futuro, as suas necessidades de capital e, frequentemente, os seus objetivos e as suas expectativas em relação à prestação de serviços.

Está(ão) CORRETO(S):

I. O objetivo principal dos governos e da maioria das entidades do setor público é prestar os serviços necessários para a sociedade. Consequentemente, o desempenho dos governos e da maioria das entidades do setor público não está total ou adequadamente refletido em qualquer medida de resultados financeiros. II. Alguns recursos para dar suporte às atividades das entidades do setor público podem ser recebidos de doadores, credores por empréstimos ou como resultado de transações com contraprestação. Entretanto, os recursos se originam, predominantemente, de transações sem contraprestação advindas dos contribuintes e de outros, de acordo com as expectativas refletidas no orçamento aprovado. III. O governo elabora, aprova e divulga o orçamento anual. O orçamento fornece informação financeira aos interessados sobre os planos operacionais da entidade para o período futuro, as suas necessidades de capital e, frequentemente, os seus objetivos e as suas expectativas em relação à prestação de serviços.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065997

Administração Financeira e Orçamentária

Sobre as Receitas Públicas, analisar os itens abaixo:

I. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas. II. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. III. O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

Está(ão) CORRETO(S):

I. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas. II. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. III. O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065996

Administração Financeira e Orçamentária

Sobre as definições de Dívida e Endividamento

constantes na Lei n° 101/2000 - Lei de Responsabilidade

Fiscal, assinalar a alternativa que preenche a lacuna abaixo

CORRETAMENTE:

Entende-se como ____________________ o montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

Entende-se como ____________________ o montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

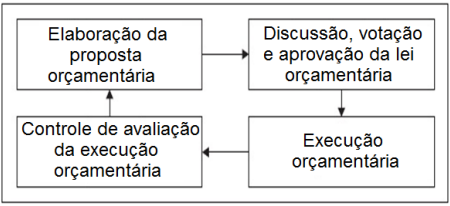

Q2065995

Administração Financeira e Orçamentária

Considerando-se a figura abaixo, assinalar a alternativa

que se refere ao que ela representa:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065994

Administração Financeira e Orçamentária

Assinalar a alternativa em que ambos são princípios

orçamentários:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065993

Contabilidade Geral

De acordo com as demonstrações contábeis, analisar os

itens abaixo:

I. A demonstração de resultado do exercício visa fornecer os resultados auferidos pela empresa em determinado exercício social. II. A demonstração do valor adicionado nada mais é do que a comparação de dois balanços consecutivos, onde aparecem as variações ocorridas na estrutura financeira da empresa, gerando ou não ganho aos seus produtos e/ou serviços. III. A demonstração do fluxo de caixa é obrigatória para todas as companhias e permite que se analise a capacidade financeira da empresa em honrar seus compromissos perante terceiros.

Está(ão) CORRETO(S):

I. A demonstração de resultado do exercício visa fornecer os resultados auferidos pela empresa em determinado exercício social. II. A demonstração do valor adicionado nada mais é do que a comparação de dois balanços consecutivos, onde aparecem as variações ocorridas na estrutura financeira da empresa, gerando ou não ganho aos seus produtos e/ou serviços. III. A demonstração do fluxo de caixa é obrigatória para todas as companhias e permite que se analise a capacidade financeira da empresa em honrar seus compromissos perante terceiros.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065992

Contabilidade Geral

No que tange aos conceitos apresentados pelas Normas

Brasileiras de Contabilidade, analisar os itens abaixo:

I. A definição de receita abrange tanto as receitas propriamente ditas como os ganhos. A receita surge no curso das atividades ordinárias de uma entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, royalties e aluguéis. II. Ganhos representam outros itens que se enquadram na definição de receita e podem ou não surgir no curso das atividades ordinárias da entidade, representando aumentos nos benefícios econômicos e, como tal, não diferem, em natureza, das receitas. Consequentemente, não são considerados como um elemento separado nessa estrutura conceitual. III. A definição de despesas abrange as perdas assim como as despesas que surgem no curso das atividades ordinárias da entidade.

Está(ão) CORRETO(S):

I. A definição de receita abrange tanto as receitas propriamente ditas como os ganhos. A receita surge no curso das atividades ordinárias de uma entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, royalties e aluguéis. II. Ganhos representam outros itens que se enquadram na definição de receita e podem ou não surgir no curso das atividades ordinárias da entidade, representando aumentos nos benefícios econômicos e, como tal, não diferem, em natureza, das receitas. Consequentemente, não são considerados como um elemento separado nessa estrutura conceitual. III. A definição de despesas abrange as perdas assim como as despesas que surgem no curso das atividades ordinárias da entidade.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065991

Contabilidade Geral

Relativamente às regras de contabilização, analisar os

itens abaixo:

I. A contabilidade engloba basicamente duas classes de contas: Contas do Balanço Patrimonial: Ativo, Passivo e Patrimônio Líquido e Contas da Demonstração de Resultado: Receita e Despesa. II. É correto afirmar que toda receita aumenta o lucro e que todo lucro não distribuído reduz o Patrimônio Líquido. III. Regime de competência ou princípio de competência de exercícios declina que a receita de um período é aquela ganha (gerada) nesse período, independentemente se foi ou não recebida dentro deste período.

Está(ão) CORRETO(S):

I. A contabilidade engloba basicamente duas classes de contas: Contas do Balanço Patrimonial: Ativo, Passivo e Patrimônio Líquido e Contas da Demonstração de Resultado: Receita e Despesa. II. É correto afirmar que toda receita aumenta o lucro e que todo lucro não distribuído reduz o Patrimônio Líquido. III. Regime de competência ou princípio de competência de exercícios declina que a receita de um período é aquela ganha (gerada) nesse período, independentemente se foi ou não recebida dentro deste período.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065990

Direito Constitucional

Sobre direitos e garantias fundamentais, analisar a

sentença abaixo:

É inviolável a liberdade de consciência e de crença, sendo assegurado o livre exercício dos cultos religiosos e garantida, na forma da lei, a proteção aos locais de culto e a suas liturgias (1ª parte). A criação de associações e, na forma da lei, de cooperativas independe de autorização, sendo permitida a interferência estatal em seu funcionamento, como parte de regulamento e fiscalização da Administração Pública (2ª parte). A lei estabelecerá o procedimento para desapropriação por necessidade ou utilidade pública, mas não por interesse social, sendo que esta depende de justa e prévia indenização em dinheiro (3ª parte).

A sentença está:

É inviolável a liberdade de consciência e de crença, sendo assegurado o livre exercício dos cultos religiosos e garantida, na forma da lei, a proteção aos locais de culto e a suas liturgias (1ª parte). A criação de associações e, na forma da lei, de cooperativas independe de autorização, sendo permitida a interferência estatal em seu funcionamento, como parte de regulamento e fiscalização da Administração Pública (2ª parte). A lei estabelecerá o procedimento para desapropriação por necessidade ou utilidade pública, mas não por interesse social, sendo que esta depende de justa e prévia indenização em dinheiro (3ª parte).

A sentença está:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065989

Direito Constitucional

Em conformidade com a Constituição Federal, analisar a

sentença abaixo:

Construir uma sociedade livre, justa e solidária constitui um dos objetivos fundamentais da República Federativa do Brasil (1ª parte). Nas relações internacionais, a República Federativa do Brasil rege-se pelos valores sociais do trabalho e da livre iniciativa (2ª parte). São alguns dos fundamentos do Brasil, previstos pela Constituição Federal, a dignidade da pessoa humana e o pluralismo político (3ª parte).

A sentença está:

Construir uma sociedade livre, justa e solidária constitui um dos objetivos fundamentais da República Federativa do Brasil (1ª parte). Nas relações internacionais, a República Federativa do Brasil rege-se pelos valores sociais do trabalho e da livre iniciativa (2ª parte). São alguns dos fundamentos do Brasil, previstos pela Constituição Federal, a dignidade da pessoa humana e o pluralismo político (3ª parte).

A sentença está: