Questões de Concurso

Para fiscal de arrecadação

Foram encontradas 135 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Mineiros - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Fiscal de Arrecadação |

Q3142285

Auditoria

De acordo com a NBC TI 01 – Da Auditoria Interna, analise os itens abaixo e marque a opção

INCORRETA.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Mineiros - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Fiscal de Arrecadação |

Q3142284

Auditoria

A NBC TA 700 – Formação da Opinião e Emissão do Relatório do Auditor Independente sobre

as Demonstrações Contábeis ressalta que os objetivos do auditor são: (a) formar uma opinião

sobre as demonstrações contábeis com base na avaliação das conclusões alcançadas pela

evidência de auditoria obtida; e (b) expressar claramente essa opinião por meio de relatório por

escrito. Diante disto e observando o disposto na NBC TA 700 e NBC TA 705 – Modificações na

Opinião do Auditor Independente, analise as assertivas abaixo e, marque a opção

INCORRETA.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Mineiros - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Fiscal de Arrecadação |

Q3142282

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP – 10ª edição, 2023, válido para

o exercício de 2024) emitido pela Secretaria do Tesouro Nacional (STN) orienta sobre aspectos

orçamentário, patrimonial e fiscal da contabilidade aplicada ao setor público. Observando o

disposto no MCASP sobre o Relatório de Gestão Fiscal, julgue as assertivas abaixo e marque a

opção CORRETA.

I. O Relatório de Gestão Fiscal conterá demonstrativos comparativos com os limites de que trata a Lei de Responsabilidade Fiscal (LRF), dos seguintes montantes: (a) despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas; (b) dívida consolidada líquida; (c) concessão de garantias e contragarantias; e (d) operações de crédito.

II. O Relatório de Gestão Fiscal deverá indicar as medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites.

III. O objetivo do Relatório de Gestão Fiscal é dar transparência à gestão fiscal do titular do Poder/órgão realizada no período, principalmente por meio da verificação do cumprimento dos limites.

IV. No que tange o Relatório de Gestão Fiscal, o limite legal (ou limite máximo) foi estabelecido para que, a partir de então, estejam vedados alguns atos que acarretem aumento da despesa com pessoal, evitando assim que o limite máximo seja ultrapassado. Esse limite representa 95% do limite máximo prudencial.

I. O Relatório de Gestão Fiscal conterá demonstrativos comparativos com os limites de que trata a Lei de Responsabilidade Fiscal (LRF), dos seguintes montantes: (a) despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas; (b) dívida consolidada líquida; (c) concessão de garantias e contragarantias; e (d) operações de crédito.

II. O Relatório de Gestão Fiscal deverá indicar as medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites.

III. O objetivo do Relatório de Gestão Fiscal é dar transparência à gestão fiscal do titular do Poder/órgão realizada no período, principalmente por meio da verificação do cumprimento dos limites.

IV. No que tange o Relatório de Gestão Fiscal, o limite legal (ou limite máximo) foi estabelecido para que, a partir de então, estejam vedados alguns atos que acarretem aumento da despesa com pessoal, evitando assim que o limite máximo seja ultrapassado. Esse limite representa 95% do limite máximo prudencial.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Mineiros - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Fiscal de Arrecadação |

Q3142281

Administração Financeira e Orçamentária

Observado o disposto na Lei nº 4.320 de 1964 e as suas alterações, no que diz respeito as

Receitas e Despesas, julgue os abaixo em (V) verdadeiro ou (F) falso, e, marque a opção

CORRETA.

I. Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas por essas entidades. As receitas deverão ser classificadas nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

II. As Receitas de Capital são as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas de Capital.

III. As Receitas Correntes são as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; ou recursos recebidos de outras pessoas de direito público, ou privado, destinados a atender despesas classificáveis em Despesas Correntes e, ainda, o superavit do Orçamento Corrente.

IV. A despesa será classificada nas seguintes categorias econômicas: Despesas Correntes abrangendo as Despesas de Custeio e as Transferências Correntes; e Despesas de Capital englobando os Investimentos, Inversões Financeiras e Transferências de Capital.

I. Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas por essas entidades. As receitas deverão ser classificadas nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

II. As Receitas de Capital são as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas de Capital.

III. As Receitas Correntes são as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; ou recursos recebidos de outras pessoas de direito público, ou privado, destinados a atender despesas classificáveis em Despesas Correntes e, ainda, o superavit do Orçamento Corrente.

IV. A despesa será classificada nas seguintes categorias econômicas: Despesas Correntes abrangendo as Despesas de Custeio e as Transferências Correntes; e Despesas de Capital englobando os Investimentos, Inversões Financeiras e Transferências de Capital.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Mineiros - GO

Provas:

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Administrador

|

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Analista de Sistemas (SMS) |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Engenheiro Civil |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Anestesista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Auditor |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Cardiologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Cirurgião |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Analista Fiscal e Ambiental |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Clínico Geral |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Infectologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Nefrologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Engenheiro Eletricista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Engenheiro Florestal |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Fisioterapeuta Intensivista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Farmacêutico Auditor |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Ortopedista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Nutricionista - FMS |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Fiscal de Arrecadação |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Endocrinologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Otorrinolaringologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Fiscal de Vigilância Sanitária |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Neurologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Pneumologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Assistente Social - FMS |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Fisioterapeuta |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Assistente Social - Técnico |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Proctologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Biomédico / Farmacêutico Bioquímico |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Cirurgião Dentista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Cirurgião Dentista / Endodontista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Radiologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Cirurgião Dentista Odontopediátrica |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Educador Físico - Saúde |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Nutricionista - Técnico |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Nutricionista - TNEP |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Procurador |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Profissional do Magistério - Pedagogo 3 |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Psicólogo Técnico |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Reumatologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Ultrassonografista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Médico Urologista |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Enfermeiro |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Enfermeiro Obstetra |

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Engenheiro Ambiental |

Q3140477

Português

Texto associado

Texto 11

Imigração: os voos da vergonha na Europa

Na semana passada, o Parlamento do Reino Unido aprovou uma lei controversa permitindo

a deportação de refugiados e migrantes considerados ilegais para Ruanda, na África Central. O

primeiro-ministro Rishi Sunak, do Partido Conservador, liderou o esforço pela aprovação da lei,

que enfrentou resistência tanto da Câmara Baixa quanto da Câmara Alta, além de críticas de

ONGs de direitos humanos.

A medida foi elogiada pelo ministro do Interior James Cleverly como uma forma de combater

o influxo de refugiados via Canal da Mancha e reforçar a soberania britânica. Por outro lado,

Denise Delic, do Comitê Internacional de Ajuda aos Refugiados no Reino Unido, considerou-a

cruel e ineficaz, sugerindo que seria melhor melhorar as rotas legais e seguras para os

refugiados.

Apesar das críticas, já há uma lista de 350 possíveis deportados, com o primeiro voo para

Ruanda previsto para julho. A deportação de cada indivíduo pode custar cerca de 180 mil libras

esterlinas aos cofres britânicos.

Os críticos da medida também levantam preocupações sobre a situação em Ruanda,

lembrando o genocídio ocorrido nos anos 90, o que coloca questões sobre a segurança dos

deportados. Essa medida faz parte de um contexto europeu mais amplo de discussão sobre

políticas migratórias, com iniciativas recentes, como o Novo Pacto sobre Migração e Asilo

aprovado pelo Parlamento Europeu.

Enquanto isso, no Reino Unido, há preocupações de que a nova lei de deportação leve os

candidatos à clandestinidade, como sugerido pelo primeiro-ministro Rishi Sunak. No entanto,

essa situação ressalta a necessidade de medidas estruturais para promover a paz e combater

a pobreza e a violência contra grupos vulneráveis.

(Texto adaptado de “Imigração: os voos da vergonha na Europa”. Disponível em:

https://outraspalavras.net/desigualdades-mundo/imigracao-os-voos-da-vergonha-na-europa/.

Acesso em: 30 abr. 2024).

De acordo com o Texto 11, qual é a implicação mais significativa da lei aprovada pelo

Parlamento do Reino Unido para deportar refugiados e migrantes para Ruanda?

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060022

Direito Tributário

Não está abrangido na sistemática do Simples Nacional, instituído pela Lei complementar-se Nº 123, de 2006, o Imposto sobre

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060021

Direito Tributário

Samuel Messias, domiciliado no Estado da Paraíba, faleceu no Estado de Pernambuco deixando um veículo registrado no Estado de

Minas Gerais. Considerando-se que o inventário ocorreu no Estado da Bahia, o Imposto sobre a Transmissão Causa Mortis e Doação de

quaisquer bens ou direitos – ITCMD

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060020

Direito Tributário

É recurso de integração da legislação tributária:

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060019

Direito Tributário

Nos termos literais da Constituição Federal é CORRETO afirmar que

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060018

Direito Tributário

Uma instituição de assistência social é proprietária de três imóveis situados na zona urbana de determinado Município. Em um dos

imóveis são celebrados os cultos e demais rituais religiosos de um templo locatário.

No segundo imóvel são desenvolvidas as atividades assistenciais da entidade e o terceiro imóvel está arrendado a um hospital

particular.

Em vista da imunidade dos templos de qualquer culto, e face a atual jurisprudência do Supremo Tribunal Federal:

Em vista da imunidade dos templos de qualquer culto, e face a atual jurisprudência do Supremo Tribunal Federal:

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060017

Direito Tributário

Se uma Lei Municipal, publicada no dia 06 de Dezembro de 2016, com data de vigência expressa como sendo a data da publicação,

fixar nova alíquota do Imposto sobre Serviços de qualquer Natureza (ISSQN) e fixar nova base de cálculo do Imposto Predial e

Territorial Urbana (IPTU), podemos dizer que

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060016

Direito Tributário

Segundo o Código tributário Nacional, extinguem o crédito tributário:

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060015

Direito Tributário

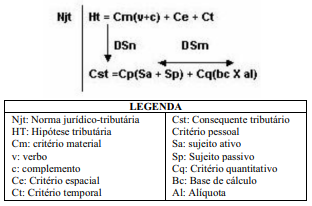

No Brasil, o Direito tributário tem notáveis tributaristas, a exemplo de Paulo de Barros Carvalho. Em seu livro Curso de Direito

tributário, o autor esquematiza em linguagem formal o que entende pela regra matriz de incidência tributária da seguinte maneira:

Assim, no modelo da regra-matriz de incidência tributária do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU):

Assim, no modelo da regra-matriz de incidência tributária do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU):

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060014

Direito Tributário

Na constância de suspensão da exigibilidade do crédito tributário, segundo Código Tributário Nacional:

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060013

Direito Tributário

De acordo com o Código Tributário Nacional, salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os

seus efeitos tratando-se de

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060012

Direito Tributário

É CORRETO afirmar acerca do Imposto sobre a transmissão “inter vivos”, que

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060011

Direito Tributário

Segundo disposição literal do Código Tributário Nacional, é CORRETO afirmar que

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060010

Direito Tributário

São modalidades de extinção do crédito tributário:

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060009

Direito Tributário

Nos termos literais da Constituição Federal é CORRETO afirmar que

Ano: 2019

Banca:

CPCON

Órgão:

Prefeitura de Pilõezinhos - PB

Prova:

CPCON - 2019 - Prefeitura de Pilõezinhos - PB - Fiscal de Arrecadação e Tributação |

Q2060008

Direito Tributário

Após avaliar as proposições acerca da imunidade tributária, responda o que se pede.

I- Só há imunidade tributária para as taxas. II- A imunidade é categoria jurídica do Direito constitucional tributário. III- A Constituição imuniza tributos, o Decreto os isenta.

Está CORRETO o que se afirma em

I- Só há imunidade tributária para as taxas. II- A imunidade é categoria jurídica do Direito constitucional tributário. III- A Constituição imuniza tributos, o Decreto os isenta.

Está CORRETO o que se afirma em