Questões de Concurso

Para auditor - ciências contábeis

Foram encontradas 3.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• Em 10 de fevereiro de X1, o Departamento de Contabilidade (DC) concluiu a minuta das demonstrações contábeis referentes a 31 de dezembro de X0.

• Em 12 de fevereiro de X1, o DC entregou minutas das demonstrações contábeis para os Auditores Independentes e para o Comitê de Auditoria.

• Em 17 de fevereiro de X1, a Diretoria examinou as demonstrações contábeis e autorizou a sua emissão final, bem como a sua apresentação ao Comitê de Auditoria.

• Em 19 de fevereiro de X1, o Comitê de Auditoria se reuniu com o contador e com os auditores independentes e emitiu seu relatório recomendando ao Conselho de Administração a aprovação das demonstrações contábeis.

• Em 20 de fevereiro de X1, os auditores independentes concluíram seus exames e emitiram seu relatório nessa data.

• Em 21 de fevereiro X1, os membros do Conselho de Administração aprovaram as demonstrações financeiras a serem divulgadas ao mercado.

• Em 22 de fevereiro de X1, as demonstrações contábeis foram publicadas em jornal de grande circulação e no diário oficial.

• Em 10 de abril de X1, os acionistas aprovaram as demonstrações contábeis em Assembleia Geral Ordinária.

Assinale qual é a data CORRETA que deve ser considerada como data de aprovação das demonstrações contábeis do exercício de X0, para fins de analisar os eventos subsequentes e determinar quais poderiam ser classificados como ‘ajustáveis’.

I. Os elementos das demonstrações contábeis (por exemplo: ativo, passivo, patrimônio líquido, receita, despesa) podem afetar a identificação de referencial apropriado.

II. Se há itens que tendem a atrair a atenção dos usuários das demonstrações contábeis da empresa específica (por exemplo: com o objetivo de avaliar o desempenho das operações, os usuários tendem a focar sua atenção em lucro, receita ou patrimônio líquido), isso pode afetar a identificação de referencial apropriado.

III. A natureza da empresa, a fase do seu ciclo de vida, o seu setor e o ambiente econômico em que atua podem afetar a identificação de referencial apropriado.

IV. A estrutura societária da empresa e como ela é financiada podem afetar a identificação de referencial apropriado.

Estão CORRETOS os itens:

I. As partes devem firmar acordo de livre movimentação.

II. Os compromissos devem ser liquidados em sistema de registro e de liquidação financeira de ativos autorizado pelo Banco Central do Brasil (BCB) ou pela Comissão de Valores Mobiliários (CVM) e administrados por câmara ou por prestador de serviços que assuma a posição de parte contratante para fins de liquidação das operações realizadas por seu intermédio.

III. As operações compromissadas contratadas entre instituições financeiras e aquelas que tenham como objeto títulos emitidos pelo Tesouro Nacional ou pelo Banco Central do Brasil (BCB), quaisquer que sejam as partes, exigirão o atendimento das condições de registro e liquidação financeira.

Estão CORRETOS os itens:

As Entidades Fechadas de Previdência Complementar (EFPC), pela natureza de seus negócios necessitam contar com o trabalho de especialistas para analisar e mensurar determinadas transações e operações. O auditor independente, ao aceitar um trabalho de auditoria das demonstrações contábeis de uma EFPC, deve avaliar a necessidade de utilização de especialistas em seu trabalho, independentemente dos especialistas que apoiam a EFPC. Considerando a norma de auditoria do Conselho Federal de Contabilidade (CFC) que trata da utilização do trabalho de especialistas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. O auditor é o único responsável por expressar opinião de auditoria sobre as demonstrações contábeis da EFPC, e essa responsabilidade não é reduzida pela utilização do trabalho de especialista contratado para apoiar o seu trabalho.

II. O auditor deve fazer referência ao uso do trabalho do especialista em seu relatório, não sendo necessário mencionar que essa referência reduz a sua responsabilidade pela opinião.

III. Em uma EFPC cujo plano de previdência administrado por ela seja na modalidade de Contribuição Definida sem qualquer tipo de risco atuarial, o auditor está dispensado de utilizar especialista em atuária para lhe auxiliar nos seus trabalhos de análises das reservas matemáticas dos participantes do plano.

IV. O auditor poderá contratar especialista para lhe auxiliar na auditoria das demonstrações contábeis da EFPC pertinentes, segundo seu julgamento nas áreas de Atuária, Avaliação da Carteira de Imóveis e Contencioso Jurídico, e deverá estabelecer acordo por escrito com o especialista sobre os seguintes assuntos: i) a natureza, o alcance e os objetivos do trabalho desse especialista; ii) as respectivas atribuições e responsabilidade do auditor e desse especialista; iii) a natureza, a época e a extensão da comunicação entre o auditor e esse especialista, incluindo o formato de qualquer relatório a ser fornecido por esse especialista; e iv) a necessidade de o especialista observar requisitos de confidencialidade.

Estão CORRETOS apenas os itens:

As Entidades Fechadas de Previdência Complementar (EFPC), quando da contratação dos serviços de auditoria sobre as suas demonstrações contábeis, deverão observar diversas obrigações a serem estabelecidas com o auditor independente. Acerca desse assunto, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. No contrato celebrado entre a EFPC com o auditor independente, deve constar cláusula autorizando o acesso da Previc aos papéis de trabalho do auditor independente, e a quaisquer documentos que tenham servido de base ou evidência para emissão dos relatórios emitidos por ele.

II. A Diretoria Executiva das EFPCs deverá comunicar formalmente ao auditor independente e ao Comitê de Auditoria, quando instalado, no prazo de 24 (vinte e quatro) horas da identificação, a ocorrência dos eventos relacionados a i) inobservância de normas legais e regulamentares que coloquem em risco a continuidade da EFPC e dos planos de benefícios operados por estas; ii) a fraudes de qualquer valor perpetradas pela administração da EFPC; iii) a fraudes relevantes perpetradas por funcionários das EFPCs ou por terceiros; e iv) a erros que resultem em incorreções relevantes nas demonstrações contábeis da EFPC.

III. Todas as EFPCs devem solicitar ao auditor independente que produza os seguintes documentos: i) relatório do auditor independente sobre as demonstrações contábeis; ii) relatório circunstanciado sobre as deficiências identificadas no curso dos trabalhos de auditoria e a adequação dos controles internos aos riscos suportados pelas EFPCs, bem como recomendações destinadas a sanar essas deficiências; e iii) relatório para propósito específico no qual deverá ser avaliada a adequação dos controles internos aos riscos suportados, bem como a governança da EFPC.

IV. O relatório circunstanciado sobre as deficiências identificadas no curso dos trabalhos de auditoria e a adequação dos controles internos aos riscos suportados pelas EFPCs, bem como recomendações destinadas a sanar essas deficiências, e o relatório para propósito específico no qual deverá ser avaliada a adequação da administração, bem como a governança da EFPC devem ser emitidos, no mínimo, semestralmente.

Estão CORRETOS apenas os itens:

Ao recalcular o VPL do projeto com esses ajustes, sabendo-se que a nova TMA é diferente da Taxa Interna de Retorno (TIR) do fluxo de caixa ajustado do projeto, o novo VPL encontrado:

Ao planejar uma auditoria, a equipe de auditores internos elaborou uma lista dos riscos inerentes ao objeto de auditoria, avaliou esses riscos e efetuou a avaliação preliminar dos respectivos controles, tendo chegado às seguintes conclusões sobre os riscos mais relevantes:

° Risco R1: foi avaliado como muito alto e o conjunto de controles C1, relacionado a esse risco, foi considerado forte;

° Risco R2: foi avaliado como muito alto e o conjunto de controles C2, relacionado a esse risco, foi considerado fraco;

° Riscos R3, R4, R5, R6, R7, R8 e R9: foram avaliados como baixos e o conjunto de controles C3, relacionado a todos esses riscos, foi considerado forte.

Ao definir o escopo do trabalho de auditoria, havendo tempo e recursos suficientes para sua execução, a equipe deve prever, no mínimo, realização de testes de controle em relação ao(s) conjunto(s) de controles:

Identifique, nos itens abaixo, as informações referentes à gestão de riscos que a Entidade deve dificultar nas notas explicativas às demonstrações individuais e, em seguida, assinale a opção CORRETA.

I. Informação sobre gestão de riscos de seguro (antes e depois do resseguro).

II. Concentração de riscos de seguros (carteira, área geográfica, moeda).

III. Discriminação dos resseguradores, no mínimo por classe (local, admitida e eventual) e por categoria de risco.

IV. Informação sobre risco de liquidez, risco de mercado e risco de crédito.

Estão CORRETOS os itens:

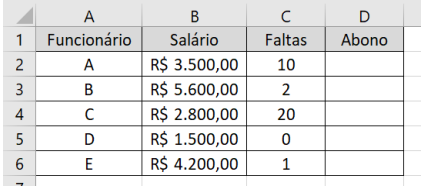

Ao aplicar a fórmula “=SE(E(B2<4000;C2<=5);B2*20%;B2*10%)” na célula C2 e arrastar a fórmula para baixo até a célula C6 utilizando a alça de auto preenchimento, qual serão os valores de abono dos Funcionários A, B, C, D, e E respectivamente.

I. O ativo fiscal diferido deve ser reconhecido para todas as diferenças temporárias dedutíveis na medida em que seja provável a existência de lucro tributável contra o qual a diferença temporária dedutível possa ser utilizada. II. O ativo fiscal diferido deve ser reconhecido mediante as seguintes condições: (a) - apresentar histórico de rentabilidade; e (b) - apresentar expectativa de geração de lucros tributáveis futuros, trazidos a valor presente, fundamentada em estudo técnico de viabilidade, que permitam a realização do ativo fiscal diferido em um prazo máximo de dez anos. III. O ativo fiscal diferido independente do prazo de sua realização, pode ser reconhecido com base em estudo técnico que deve ser aprovado pelos órgãos da administração da companhia, revisado a cada exercício, ajustando-se o valor do ativo fiscal diferido sempre que houver alteração na expectativa da sua realização. IV. O ativo fiscal diferido pode ser reconhecido para todas as diferenças temporárias dedutíveis e prejuízos fiscais existentes com base na norma fiscal, independentemente do prazo de realização, desde que a sua utilização seja devidamente suportada pelos registros fiscais auxiliares que lhe deram origem.

Estão CORRETOS os itens: