Questões de Concurso

Para analista - contabilidade

Foram encontradas 4.668 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

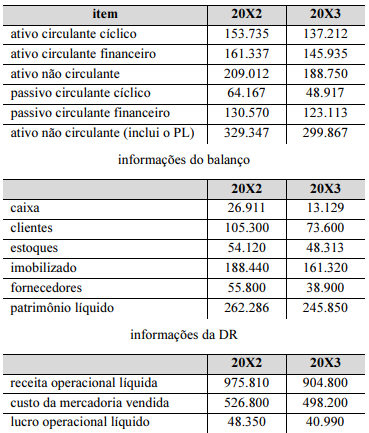

Texto 6A2

A seguir, são apresentados dados relativos à contabilidade de

uma entidade hipotética, cujos valores estão em reais.

Texto 6A2

A seguir, são apresentados dados relativos à contabilidade de

uma entidade hipotética, cujos valores estão em reais.

I O pagamento de um título na data de vencimento, sem qualquer encargo, é um fato contábil permutativo.

II A venda de mercadorias à vista, com lucro, é um fato contábil modificativo aumentativo.

III A aquisição de mercadorias para revenda, a prazo, com juros implícitos de 2% ao mês, é um fato contábil misto diminutivo.

Assinale a opção correta.

• capital social

• prêmio na emissão de debêntures

• estoque de matérias-primas

• juros passivos a transcorrer

• estoque de produtos acabados

• financiamentos a pagar

• títulos descontados

• imobilizado

• depreciação acumulada

• ajuste de avaliação patrimonial

• salários e comissões a pagar

• despesas antecipadas

• ações em tesouraria

• empréstimos a pagar

• contas a receber

• adiantamentos de clientes

• caixa e equivalentes

• dividendos a pagar

• prejuízos acumulados

• investimentos

• juros ativos a transcorrer

No rol de rubricas precedentes, encontram-se

Text CB1A7

Whenever a global economic transformation takes place, a single city usually drives it forward. Ghent, in modern-day Belgium, was at the core of the burgeoning global wool trade in the 13th century. The first initial public offering took place in Amsterdam in 1602. London was the financial centre of the first wave of globalisation during the 19th century. Today the city is San Francisco.

California’s commercial capital has no serious rival in generative artificial intelligence (AI), a breakthrough technology that has caused a bull market in American stocks and which, many economists hope, will power a global productivity surge. Almost all big AI start-up companies are based in the Bay Area, which comprises the city of San Francisco and Silicon Valley (largely based in Santa Clara county, to the south). OpenAI is there, of course; so are Anthropic, Databricks and Scale AI. Tech giants, including Meta and Microsoft, are also spending big on AI in San Francisco. According to Brookings Metro, a think tank, last year San Francisco accounted for close to a tenth of generative AI job postings in America, more than any other city of the country. New York, with four times as many residents, was second.

Internet: <www.economist.com> (adapted).