Questões de Concurso Para auditor de tributos municipais

Foram encontradas 406 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Santo Augusto - RS - Auditor Fiscal de Tributos Municipais |

Q1174221

Direito Constitucional

Os princípios que regem a Administração Pública podem ser implícitos ou explícitos,

estes últimos contidos expressamente na Constituição Federal (Art. 37). Entre os implícitos, podemos

citar os três seguintes exemplos:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Santo Augusto - RS - Auditor Fiscal de Tributos Municipais |

Q1174220

Contabilidade Pública

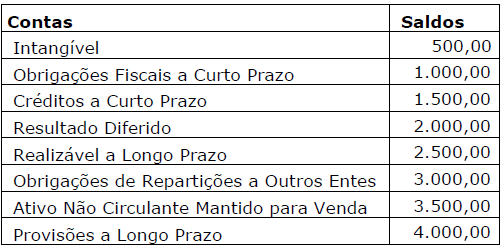

Analise a tabela a seguir, onde constam saldos de contas patrimoniais descritas

conforme as normas da nova contabilidade aplicada ao setor público.

De acordo com os saldos constantes na tabela, obedecendo ao à estrutura legal do Balanço Patrimonial aplicável ao setor público, os saldos do Ativo Circulante, do Ativo Não Circulante, do Passivo Circulante e do Passivo Não Circulante são, respectivamente, os seguintes:

De acordo com os saldos constantes na tabela, obedecendo ao à estrutura legal do Balanço Patrimonial aplicável ao setor público, os saldos do Ativo Circulante, do Ativo Não Circulante, do Passivo Circulante e do Passivo Não Circulante são, respectivamente, os seguintes:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Santo Augusto - RS - Auditor Fiscal de Tributos Municipais |

Q1174219

Contabilidade Pública

Relacione a Coluna 1 à Coluna 2, associando as denominações às respectivas

definições referentes à avaliação e mensuração de ativos e passivos do setor público, em consonância

com as normas contábeis aplicadas ao setor público.

Coluna 1 1. Reavaliação. 2. Valor bruto contábil. 3. Valor de aquisição. 4. Valor justo (fair value). 5. Valor recuperável.

Coluna 2 ( ) Adoção do valor de mercado ou de consenso entre as partes para bens do ativo. ( ) É o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso. ( ) Soma do preço de compra de um bem com os gastos suportados, direta ou indiretamente, para colocá-lo em condição de uso. ( ) Valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada. ( ) Valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Reavaliação. 2. Valor bruto contábil. 3. Valor de aquisição. 4. Valor justo (fair value). 5. Valor recuperável.

Coluna 2 ( ) Adoção do valor de mercado ou de consenso entre as partes para bens do ativo. ( ) É o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso. ( ) Soma do preço de compra de um bem com os gastos suportados, direta ou indiretamente, para colocá-lo em condição de uso. ( ) Valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada. ( ) Valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Santo Augusto - RS - Auditor Fiscal de Tributos Municipais |

Q1174218

Direito Administrativo

A chamada Lei da Improbidade Administrativa (Lei nº 8.429/1992, atualizada até a

Lei nº 13.650/2018) estabelece que constitui ato de improbidade administrativa que atenta contra os

princípios da administração pública qualquer ação ou omissão que viole os deveres de honestidade,

imparcialidade, legalidade, e lealdade às instituições, citando expressamente dez situações que

configuram referido ato de improbidade. Entre essas situações está a seguinte:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Santo Augusto - RS - Auditor Fiscal de Tributos Municipais |

Q1174217

Direito Financeiro

De acordo com a Lei nº 4.320/1964, Art. 57, que define os ingressos que devem ser

classificados como receita orçamentária. Nesse sentido, analise as assertivas abaixo e assinale V, se

verdadeiras, ou F, se falsas.

( ) Caução recebida em dinheiro é um exemplo de receita orçamentária. ( ) Doação em dinheiro recebida pelo Município é uma receita orçamentária. ( ) Classifica-se como receita orçamentária o empréstimo por antecipação da receita. ( ) Classificam-se como receitas orçamentárias as operações de crédito de longo prazo. ( ) Somente as receitas previstas no orçamento são classificadas como orçamentárias.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Caução recebida em dinheiro é um exemplo de receita orçamentária. ( ) Doação em dinheiro recebida pelo Município é uma receita orçamentária. ( ) Classifica-se como receita orçamentária o empréstimo por antecipação da receita. ( ) Classificam-se como receitas orçamentárias as operações de crédito de longo prazo. ( ) Somente as receitas previstas no orçamento são classificadas como orçamentárias.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: