Questões de Concurso

Para analista judiciário - contabilidade

Foram encontradas 7.777 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444809

Direito Financeiro

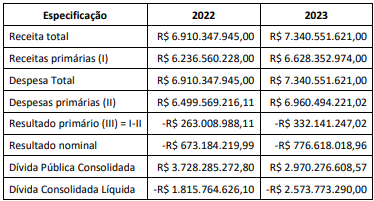

A tabela a seguir consta do projeto de Lei de Diretrizes

Orçamentárias (LDO) de um ente estadual relativo ao exercício

de 2022, com valores correntes expressos em reais. Os valores

correspondem às metas anuais definidas no Anexo de Metas

Fiscais:

Após receber oficialmente o projeto de LDO 2022, um assessor da comissão de orçamentos da Assembleia Legislativa notificou o Poder Executivo que havia inconsistências e dados faltantes no documento.

A análise da tabela possibilita identificar, conforme Art. 4º § 1º da LRF, a ausência dos seguintes itens:

Após receber oficialmente o projeto de LDO 2022, um assessor da comissão de orçamentos da Assembleia Legislativa notificou o Poder Executivo que havia inconsistências e dados faltantes no documento.

A análise da tabela possibilita identificar, conforme Art. 4º § 1º da LRF, a ausência dos seguintes itens:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444808

Contabilidade Pública

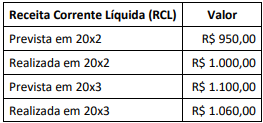

Considere os dados hipotéticos a seguir relativos à previsão e

realização da Receita Corrente Líquida (RCL) da União em dois

exercícios financeiros:

Tendo em vista o regramento vigente para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União, a partir da análise dos dados, é correto afirmar que o limite de aprovação dessas emendas tem base:

Tendo em vista o regramento vigente para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União, a partir da análise dos dados, é correto afirmar que o limite de aprovação dessas emendas tem base:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444807

Direito Financeiro

Considere o trecho destacado a seguir, extraído de um

documento disponível no site da Secretaria de Planejamento

do Estado do Amapá:

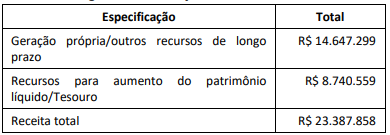

“Artigo 6º A receita do Orçamento de Investimento das Empresas é estimada em R$ 23.387.858,00 (vinte e três milhões, trezentos e oitenta e sete mil, oitocentos e cinquenta e oito reais), decorrerá da transferência de recursos do Tesouro do Estado e da geração de recursos próprios, conforme a seguinte classificação”:

A análise do trecho possibilita afirmar que a sua fonte:

“Artigo 6º A receita do Orçamento de Investimento das Empresas é estimada em R$ 23.387.858,00 (vinte e três milhões, trezentos e oitenta e sete mil, oitocentos e cinquenta e oito reais), decorrerá da transferência de recursos do Tesouro do Estado e da geração de recursos próprios, conforme a seguinte classificação”:

A análise do trecho possibilita afirmar que a sua fonte:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444806

Administração Financeira e Orçamentária

Considere o trecho a seguir, extraído de um documento

disponível no site da Secretaria de Planejamento do Estado do

Amapá:

“007- AMAPÁ EMPREENDEDOR

✓ Aumentar em 25%, o valor dos financiamentos concedidos aos micros e pequenos empreendedores formais e informais, até o final de 2023”.

Pela análise da natureza das informações do trecho destacado, o documento em referência deve:

“007- AMAPÁ EMPREENDEDOR

✓ Aumentar em 25%, o valor dos financiamentos concedidos aos micros e pequenos empreendedores formais e informais, até o final de 2023”.

Pela análise da natureza das informações do trecho destacado, o documento em referência deve:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444805

Direito Financeiro

A equipe de planejamento de ente público estadual concluiu a

proposta de lei orçamentária anual e submeteu-a no prazo à

Assembleia Legislativa. Na semana seguinte, houve um acidente

que danificou parte de uma ponte de uma rodovia gerida pelo

estado. O tráfego na ponte não foi totalmente interditado, mas

seria necessário programar obras de reparo. O governo do estado

solicitou que a equipe de planejamento incluísse essa despesa no

orçamento do exercício seguinte, em tramitação no Poder

Legislativo, bem como a previsão de uma operação de crédito

para cobrir essa despesa.

A solicitação do governo do estado:

A solicitação do governo do estado:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444804

Administração Financeira e Orçamentária

O orçamento-programa pode ser considerado uma resultante dos

sucessivos esforços de aperfeiçoamento do orçamento público

com o objetivo de subsidiar os governos no controle e aplicação

dos recursos públicos.

Uma das características desse modelo orçamentário é que:

Uma das características desse modelo orçamentário é que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444803

Administração Financeira e Orçamentária

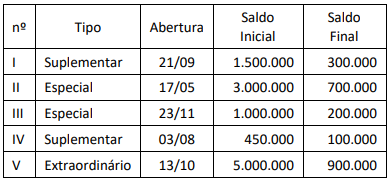

Ao final do exercício, o analista de orçamento de um pequeno

município realizou o levantamento dos saldos dos créditos

adicionais abertos durante o exercício, conforme relação

identificada no quadro a seguir, com valores expressos em

reais:

Nesse cenário, poderão ter seus saldos reabertos no exercício seguinte os créditos adicionais de nº(s):

Nesse cenário, poderão ter seus saldos reabertos no exercício seguinte os créditos adicionais de nº(s):

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444802

Administração Financeira e Orçamentária

Na abertura de processo de licitação para a construção de cinco

unidades de saúde em um município de médio porte, foi

solicitado, como pré-requisito para participação do certame, o

depósito em caução de 10% do valor total do contrato, visando a

garantir que as empresas participantes possuíssem condições de

conduzir as obras de forma satisfatória no prazo estipulado.

O reconhecimento desses depósitos pelo município ocorrerá como receita:

O reconhecimento desses depósitos pelo município ocorrerá como receita:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444801

Administração Financeira e Orçamentária

Ao acessar o Quadro de Detalhamento de Despesa (QDD) do

governo do estado de onde reside, um cidadão observou a

ausência de informações relativas à classificação institucional, de

estrutura programática e funcional para parte das despesas a

serem executadas durante o exercício.

Ao solicitar ajuste da informação por meio de pedido de acesso à informação, o cidadão alegou que o QDD estava descumprindo o princípio orçamentário da:

Ao solicitar ajuste da informação por meio de pedido de acesso à informação, o cidadão alegou que o QDD estava descumprindo o princípio orçamentário da:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444800

Contabilidade Geral

Para cumprir uma recomendação expressa do tribunal de contas,

um órgão do Poder Judiciário iniciou procedimentos para

registrar a depreciação dos seus bens móveis. O órgão fez um

planejamento e iniciou o processo pelos veículos de sua

propriedade, que compunham uma frota adquirida no exercício

em curso. A frota era composta de dez veículos, com custo de

aquisição de R$ 70 mil cada. O órgão adotou como política a

renovação da frota a cada cinco anos e estima um valor residual

dos veículos de 10% do custo de aquisição. Foi definida a

utilização do método da soma dos dígitos para a depreciação da

frota de veículos.

Com tais informações, ao final do segundo ano de operação, o valor contábil líquido da frota era de:

Com tais informações, ao final do segundo ano de operação, o valor contábil líquido da frota era de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444799

Contabilidade Pública

A capital de um estado brasileiro foi escolhida para sediar uma

conferência mundial sobre meio ambiente e mudanças

climáticas. O governo da referida capital desenvolveu marca e

mascote para a conferência, com o intuito de ajudar na difusão

do evento. Como a conferência estava programada para reunir

chefes de Estado de diversos países, além de visitantes e

estudiosos sobre meio ambiente e clima, o ente entendeu que a

marca desenvolvida tinha potencial de gerar benefícios

econômicos para a cidade e poderia ser registrada como um ativo

intangível.

Ao receber o memorando interno com a solicitação de registro, o departamento de contabilidade deve:

Ao receber o memorando interno com a solicitação de registro, o departamento de contabilidade deve:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444798

Contabilidade Pública

Um órgão do Poder Judiciário contratou a elaboração, incluindo

editoração e impressão, de uma cartilha em formato de

quadrinhos para difundir os princípios contidos na Declaração

Universal dos Direitos Humanos, que estava completando 75

anos. A cartilha seria distribuída gratuitamente para usuários dos

serviços e estudantes que visitassem o órgão mediante

agendamento das escolas. A tiragem total foi de 5.000 cartilhas,

que foram devidamente registradas no estoque após seu

recebimento.

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444797

Contabilidade Pública

Um órgão da administração pública estadual detém aplicações

financeiras de alta liquidez, as quais o Manual de Contabilidade

Aplicada ao Setor Público (MCASP) considera como equivalente

de caixa.

Na apresentação das demonstrações contábeis, essas aplicações são:

Na apresentação das demonstrações contábeis, essas aplicações são:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444796

Administração Financeira e Orçamentária

Um dos anexos do Relatório Resumido da Execução Orçamentária

(RREO) refere-se ao Demonstrativo da Execução das Despesas

por Função/Subfunção, o qual objetiva dar maior detalhamento

das despesas governamentais com base em suas áreas de

atuação.

Ao analisar esse demonstrativo, deve-se considerar que:

Ao analisar esse demonstrativo, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444795

Contabilidade Pública

Ao final de um determinado quadrimestre o Poder Executivo de

um ente estadual apurou, em seu RGF, uma despesa total com

pessoal equivalente a R$ 3,4 bilhões. No mesmo período de

referência, a RCL apurada foi de R$ 7,5 bilhões.

À luz da legislação aplicável, é correto afirmar que, no período de referência, o ente:

À luz da legislação aplicável, é correto afirmar que, no período de referência, o ente:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444794

Contabilidade Pública

Ao final de um dado exercício, um ente público apurou em seu

Relatório de Gestão Fiscal (RGF) uma dívida consolidada

equivalente a R$ 5.642.651.300,00 incluindo R$ 356.942.000,00

de precatórios vencidos e não pagos. Foram apurados, também,

no mesmo anexo do RGF, os seguintes saldos ao final do mesmo

exercício financeiro:

Disponibilidade de Caixa Bruta R$ 6.504.302.000,00

Restos a Pagar Processados R$ 2.065.360.400,00

Depósitos Restituíveis e Valores Vinculados R$ 1.070.560.000,00

Aplicações financeiras R$ 80.901.000,00

Demais Haveres Financeiros R$ 2.146.100,00

Com base nos dados fornecidos, o valor da dívida consolidada líquida ao final do referido exercício, em reais, corresponde a:

Disponibilidade de Caixa Bruta R$ 6.504.302.000,00

Restos a Pagar Processados R$ 2.065.360.400,00

Depósitos Restituíveis e Valores Vinculados R$ 1.070.560.000,00

Aplicações financeiras R$ 80.901.000,00

Demais Haveres Financeiros R$ 2.146.100,00

Com base nos dados fornecidos, o valor da dívida consolidada líquida ao final do referido exercício, em reais, corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

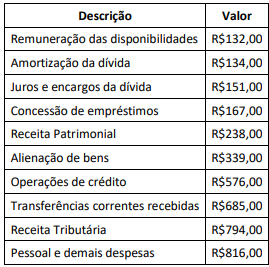

Q2444793

Contabilidade Geral

Considere as informações do quadro a seguir, apresentadas

em milhares de reais e com origem nos registros contábeis de

um ente público no último exercício financeiro encerrado:

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444792

Contabilidade Pública

No conjunto de demonstrações contábeis que as entidades

públicas devem publicar periodicamente, despesas com juros

incorridos, descontos concedidos, comissões, e correções

monetárias devem ser evidenciadas na demonstração das

variações patrimoniais:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444791

Contabilidade Geral

Em um dado exercício financeiro, um ente público adquiriu, por

meio de transação sem contraprestação, uma propriedade que

seria mantida para auferir receitas de aluguel, que registrou

como ativo.

No Balanço Patrimonial do referido exercício esse ativo deverá:

No Balanço Patrimonial do referido exercício esse ativo deverá:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444790

Contabilidade Pública

De forma direta ou indireta, a arrecadação e a aplicação de

recursos públicos têm desdobramentos em todas as

demonstrações contábeis obrigatórias aos entes públicos, as

quais são elaboradas segundo normas e princípios.

Em decorrência disso, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que algumas informações possuem caráter complementar junto às demonstrações contábeis, a exemplo do detalhamento das deduções da receita orçamentária por fonte/destinação de recursos que:

Em decorrência disso, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que algumas informações possuem caráter complementar junto às demonstrações contábeis, a exemplo do detalhamento das deduções da receita orçamentária por fonte/destinação de recursos que: