Questões de Concurso

Para analista judiciário - contabilidade

Foram encontradas 7.777 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Provas:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade

|

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Banco de Dados - |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Redes |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Segurança da Informação |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Suporte Técnico em Infraestrutura |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Web Designer |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Arquivologia |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Engenharia Civil |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Engenharia Elétrica |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Estatística |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Fisioterapia |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Clínica Geral - |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Medicina do Trabalho |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Psiquiatria |

Q2279983

Português

Texto associado

Texto 1 – Células-tronco podem ser o segredo da origem e

evolução de seres multicelulares [fragmento; adaptado]

Por Bruno Vaiano

Ernst Haeckel era estudante de medicina, filho de um conselheiro

da corte prussiana, e “provavelmente o homem mais bonito que

eu já havia visto”, escreveu um de seus alunos. Ele e sua prima de

primeiro grau, Anna, eram apaixonados desde a adolescência – o

que, longe de ser um problema, era o sonho de todo clã

aristocrático da Europa no século 19: Darwin, por exemplo, se

casou com sua prima, e o irmão dela, com a irmã de Darwin. A

ideia era manter a herança na família e preservar o poder dos

sobrenomes.

Haeckel era o partidão perfeito, não fosse um problema: sua

semelhança com Darwin não parava no casamento endogâmico.

Ele também queria ser naturalista. O que, no século 19, equivalia

a contar para seu tio-do-pavê-e-futuro-sogro que você largaria

Medicina da USP para ser músico. Para convencer a família de

que conseguiria sustentar sua prima-noiva, ele saiu em turnê pelo

sul da Europa, estudando animais marinhos nas praias e

desenhando-os em minúcias.

Deu certo. Haeckel escreveu best-sellers, virou professor

universitário e suas ilustrações foram uma sensação. Com a

grana no bolso, casou-se com Anna. Um ano e meio depois, aos

29 anos, ela morreu (talvez de febre tifoide, mas não houve

diagnóstico). Deprê e niilista, ele abandonou a fé religiosa e

abraçou de vez a evolução por seleção natural. Viciou-se em

trabalho, dormia quatro horas por noite e começou a traçar

imensas árvores da vida na Terra, que indicavam o grau de

parentesco entre as espécies.

Nem todos os insights de Haeckel estavam certos. Mas, dentre

suas hipóteses de arrepiar os cabelos da Igreja, uma, em

particular, sobrevive na biologia: nós (e todos os animais da

Terra) somos netos do Bob Esponja.

Questões porosas

As esponjas são tubos de células que se apoiam em rochas, no

fundo do mar. A água entra pelas paredes desses cilindros, que

filtram os nutrientes e deixam o resto sair pela abertura no topo.

[...]

Em 1874, Haeckel percebeu que as células filtradoras de comida

das esponjas, os coanócitos, têm exatamente a mesma arquitetura

de micróbios aquáticos chamados coanoflagelados. Eles são

criaturinhas microscópicas inofensivas e onipresentes nas águas

da Terra [...].

Pertencem ao reino Protista, aquele em que os biólogos põem as

coisas que eles não sabem direito o que são (rs). Um saco de

gatos taxonômico. Protistas não são fungos, animais nem plantas.

Mas suas células têm estruturas complexas que esses seres vivos

grandões também apresentam – como um núcleo para guardar o

DNA, e usinas de geração de energia chamadas mitocôndrias. [...]

Existem protistas multicelulares, visíveis a olho nu, como as algas

(pois é, elas não são plantas). Mas muitos, como as amebas e

protozoários, são feitos de uma célula só. É o caso dos

coanoflagelados. Vistos no microscópio, eles têm a forma de uma

bola em cima de um cone. Como a silhueta de um buraco de

fechadura, ou de um peão de xadrez. A bola é a célula em si,

onde fica o DNA e o resto do maquinário biológico. Já o cone é

formado por 30 ou 40 microvilosidades, filamentos que parecem

tentáculos de uma água-viva. Do centro desse cone, emerge um

filamento maior, chamado flagelo, parecido com o que equipa os

espermatozoides – e com a mesma função: nadar. O conjunto da

obra fica assim: ~>O

É de se imaginar que esse rabinho ficasse atrás, empurrando a

célula, como ocorre com o espermatozoide. Mas a verdade é que

ele nada ao contrário, com o cone e o rabinho para frente. Como

um avião com hélice no nariz: O<~

O coanoflagelado se move assim porque as microvilosidades atuam

como “boca”: vão captando bactérias e pequenas partículas de

material orgânico que pairam na água.

A sacada de Haeckel foi que uma esponja-do-mar funciona como

uma colônia de coanoflagelados, que se uniram em uma muralha

para aumentar a área de captação de comida. A diferença é que

eles abanam coletivamente seus flagelos – lembre-se, os

“rabinhos” – para sugar a água para dentro da esponja, e não

para se mover. Um é Maomé indo à montanha, o outro atrai a

montanha para Maomé. Os coanócitos das esponjas atuais

seriam herdeiros de coanoflagelados. Protistas em carreira solo

que se juntaram para formar o primeiro animal, o ancestral

comum de toda a fauna da Terra.

Vale esclarecer algo: isso não quer dizer que nossos ancestrais

sejam os mesmos coanoflagelados que hoje nadam pelados em

Santos. Eles eram, isso sim, um protista pré-histórico, que existiu

há uns 700 milhões de anos, muito parecido tanto com os

coanoflagelados quanto com as células das esponjas – e cuja

linhagem se bifurcou para dar origem a ambos. [...]

Carambolas

A hipótese esponjosa de Haeckel permaneceu incólume, por

140 anos, como nossa melhor explicação para a origem dos

animais. Até que apareceram as carambolas do mar – nome

popular dos ctenóforos, bichos aquáticos translúcidos e

gelatinosos, que lembram águas-vivas com forma de bola de

rugby. Em 2017, um estudo comparativo de genomas identificou

as carambolas, e não as esponjas, na raiz da irradiação dos

animais. E essa conclusão tem respaldo no registro fóssil: no sul

da China, há um fóssil de carambola de 631 milhões de anos na

formação geológica de Doushantuo – uma data que corresponde

à época mais aceita para a origem dos seres multicelulares.

Nem uma coisa nem outra são suficientes para tirar o trono

pioneiro das esponjas. Afinal, sempre dá para encontrar um fóssil

mais antigo – neste exato momento, uma potencial esponja de

890 milhões de anos está gerando debate entre paleontólogos. O

registro geológico não é uma foto perfeita da realidade,

principalmente quando estamos tratando de animais moles, que

geralmente se decompõem sem deixar rastro. Além disso,

análises filogenéticas estão sujeitas a alguma incerteza: métodos

e pesquisadores diferentes extraem conclusões distintas dos

mesmos DNAs.

Seja como for, essas duas descobertas reacendem o debate. E

afora as carambolas, há um outro front de pesquisa que desafia

as ideias de Haeckel: a investigação de protistas ainda mais

estranhos que os coanoflagelados, que alternam entre estágios

de vida uni e multicelulares.

Disponível em: https://super.abril.com.br/ciencia/celulas-troncopodem-ser-o-segredo-da-origem-e-evolucao-de-seresmulticelulares/

Muitos textos de divulgação científica adotam uma linguagem

marcadamente informal, com o objetivo de tornar mais palatável

um assunto potencialmente árido.

Dentre as alternativas abaixo, o único caso em que a palavra ou expressão sublinhada NÃO tem, no contexto, caráter informal é:

Dentre as alternativas abaixo, o único caso em que a palavra ou expressão sublinhada NÃO tem, no contexto, caráter informal é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Provas:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade

|

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Banco de Dados - |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Redes |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Segurança da Informação |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Suporte Técnico em Infraestrutura |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Web Designer |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Arquivologia |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Engenharia Civil |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Engenharia Elétrica |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Estatística |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Fisioterapia |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Clínica Geral - |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Medicina do Trabalho |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Psiquiatria |

Q2279982

Português

Texto associado

Texto 1 – Células-tronco podem ser o segredo da origem e

evolução de seres multicelulares [fragmento; adaptado]

Por Bruno Vaiano

Ernst Haeckel era estudante de medicina, filho de um conselheiro

da corte prussiana, e “provavelmente o homem mais bonito que

eu já havia visto”, escreveu um de seus alunos. Ele e sua prima de

primeiro grau, Anna, eram apaixonados desde a adolescência – o

que, longe de ser um problema, era o sonho de todo clã

aristocrático da Europa no século 19: Darwin, por exemplo, se

casou com sua prima, e o irmão dela, com a irmã de Darwin. A

ideia era manter a herança na família e preservar o poder dos

sobrenomes.

Haeckel era o partidão perfeito, não fosse um problema: sua

semelhança com Darwin não parava no casamento endogâmico.

Ele também queria ser naturalista. O que, no século 19, equivalia

a contar para seu tio-do-pavê-e-futuro-sogro que você largaria

Medicina da USP para ser músico. Para convencer a família de

que conseguiria sustentar sua prima-noiva, ele saiu em turnê pelo

sul da Europa, estudando animais marinhos nas praias e

desenhando-os em minúcias.

Deu certo. Haeckel escreveu best-sellers, virou professor

universitário e suas ilustrações foram uma sensação. Com a

grana no bolso, casou-se com Anna. Um ano e meio depois, aos

29 anos, ela morreu (talvez de febre tifoide, mas não houve

diagnóstico). Deprê e niilista, ele abandonou a fé religiosa e

abraçou de vez a evolução por seleção natural. Viciou-se em

trabalho, dormia quatro horas por noite e começou a traçar

imensas árvores da vida na Terra, que indicavam o grau de

parentesco entre as espécies.

Nem todos os insights de Haeckel estavam certos. Mas, dentre

suas hipóteses de arrepiar os cabelos da Igreja, uma, em

particular, sobrevive na biologia: nós (e todos os animais da

Terra) somos netos do Bob Esponja.

Questões porosas

As esponjas são tubos de células que se apoiam em rochas, no

fundo do mar. A água entra pelas paredes desses cilindros, que

filtram os nutrientes e deixam o resto sair pela abertura no topo.

[...]

Em 1874, Haeckel percebeu que as células filtradoras de comida

das esponjas, os coanócitos, têm exatamente a mesma arquitetura

de micróbios aquáticos chamados coanoflagelados. Eles são

criaturinhas microscópicas inofensivas e onipresentes nas águas

da Terra [...].

Pertencem ao reino Protista, aquele em que os biólogos põem as

coisas que eles não sabem direito o que são (rs). Um saco de

gatos taxonômico. Protistas não são fungos, animais nem plantas.

Mas suas células têm estruturas complexas que esses seres vivos

grandões também apresentam – como um núcleo para guardar o

DNA, e usinas de geração de energia chamadas mitocôndrias. [...]

Existem protistas multicelulares, visíveis a olho nu, como as algas

(pois é, elas não são plantas). Mas muitos, como as amebas e

protozoários, são feitos de uma célula só. É o caso dos

coanoflagelados. Vistos no microscópio, eles têm a forma de uma

bola em cima de um cone. Como a silhueta de um buraco de

fechadura, ou de um peão de xadrez. A bola é a célula em si,

onde fica o DNA e o resto do maquinário biológico. Já o cone é

formado por 30 ou 40 microvilosidades, filamentos que parecem

tentáculos de uma água-viva. Do centro desse cone, emerge um

filamento maior, chamado flagelo, parecido com o que equipa os

espermatozoides – e com a mesma função: nadar. O conjunto da

obra fica assim: ~>O

É de se imaginar que esse rabinho ficasse atrás, empurrando a

célula, como ocorre com o espermatozoide. Mas a verdade é que

ele nada ao contrário, com o cone e o rabinho para frente. Como

um avião com hélice no nariz: O<~

O coanoflagelado se move assim porque as microvilosidades atuam

como “boca”: vão captando bactérias e pequenas partículas de

material orgânico que pairam na água.

A sacada de Haeckel foi que uma esponja-do-mar funciona como

uma colônia de coanoflagelados, que se uniram em uma muralha

para aumentar a área de captação de comida. A diferença é que

eles abanam coletivamente seus flagelos – lembre-se, os

“rabinhos” – para sugar a água para dentro da esponja, e não

para se mover. Um é Maomé indo à montanha, o outro atrai a

montanha para Maomé. Os coanócitos das esponjas atuais

seriam herdeiros de coanoflagelados. Protistas em carreira solo

que se juntaram para formar o primeiro animal, o ancestral

comum de toda a fauna da Terra.

Vale esclarecer algo: isso não quer dizer que nossos ancestrais

sejam os mesmos coanoflagelados que hoje nadam pelados em

Santos. Eles eram, isso sim, um protista pré-histórico, que existiu

há uns 700 milhões de anos, muito parecido tanto com os

coanoflagelados quanto com as células das esponjas – e cuja

linhagem se bifurcou para dar origem a ambos. [...]

Carambolas

A hipótese esponjosa de Haeckel permaneceu incólume, por

140 anos, como nossa melhor explicação para a origem dos

animais. Até que apareceram as carambolas do mar – nome

popular dos ctenóforos, bichos aquáticos translúcidos e

gelatinosos, que lembram águas-vivas com forma de bola de

rugby. Em 2017, um estudo comparativo de genomas identificou

as carambolas, e não as esponjas, na raiz da irradiação dos

animais. E essa conclusão tem respaldo no registro fóssil: no sul

da China, há um fóssil de carambola de 631 milhões de anos na

formação geológica de Doushantuo – uma data que corresponde

à época mais aceita para a origem dos seres multicelulares.

Nem uma coisa nem outra são suficientes para tirar o trono

pioneiro das esponjas. Afinal, sempre dá para encontrar um fóssil

mais antigo – neste exato momento, uma potencial esponja de

890 milhões de anos está gerando debate entre paleontólogos. O

registro geológico não é uma foto perfeita da realidade,

principalmente quando estamos tratando de animais moles, que

geralmente se decompõem sem deixar rastro. Além disso,

análises filogenéticas estão sujeitas a alguma incerteza: métodos

e pesquisadores diferentes extraem conclusões distintas dos

mesmos DNAs.

Seja como for, essas duas descobertas reacendem o debate. E

afora as carambolas, há um outro front de pesquisa que desafia

as ideias de Haeckel: a investigação de protistas ainda mais

estranhos que os coanoflagelados, que alternam entre estágios

de vida uni e multicelulares.

Disponível em: https://super.abril.com.br/ciencia/celulas-troncopodem-ser-o-segredo-da-origem-e-evolucao-de-seresmulticelulares/

O texto 1 é uma reportagem de divulgação científica. Uma

consequência desse fato na superfície textual é a presença

abundante de linguagem conotativa, cuja função é tornar um

assunto potencialmente difícil mais palatável para o leitor.

A única alternativa em que a palavra sublinhada NÃO tem sentido conotativo é:

A única alternativa em que a palavra sublinhada NÃO tem sentido conotativo é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Provas:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade

|

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Banco de Dados - |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Redes |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Segurança da Informação |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Suporte Técnico em Infraestrutura |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Web Designer |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Arquivologia |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Engenharia Civil |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Engenharia Elétrica |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Estatística |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Fisioterapia |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Clínica Geral - |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Medicina do Trabalho |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Psiquiatria |

Q2279981

Português

Texto associado

Texto 1 – Células-tronco podem ser o segredo da origem e

evolução de seres multicelulares [fragmento; adaptado]

Por Bruno Vaiano

Ernst Haeckel era estudante de medicina, filho de um conselheiro

da corte prussiana, e “provavelmente o homem mais bonito que

eu já havia visto”, escreveu um de seus alunos. Ele e sua prima de

primeiro grau, Anna, eram apaixonados desde a adolescência – o

que, longe de ser um problema, era o sonho de todo clã

aristocrático da Europa no século 19: Darwin, por exemplo, se

casou com sua prima, e o irmão dela, com a irmã de Darwin. A

ideia era manter a herança na família e preservar o poder dos

sobrenomes.

Haeckel era o partidão perfeito, não fosse um problema: sua

semelhança com Darwin não parava no casamento endogâmico.

Ele também queria ser naturalista. O que, no século 19, equivalia

a contar para seu tio-do-pavê-e-futuro-sogro que você largaria

Medicina da USP para ser músico. Para convencer a família de

que conseguiria sustentar sua prima-noiva, ele saiu em turnê pelo

sul da Europa, estudando animais marinhos nas praias e

desenhando-os em minúcias.

Deu certo. Haeckel escreveu best-sellers, virou professor

universitário e suas ilustrações foram uma sensação. Com a

grana no bolso, casou-se com Anna. Um ano e meio depois, aos

29 anos, ela morreu (talvez de febre tifoide, mas não houve

diagnóstico). Deprê e niilista, ele abandonou a fé religiosa e

abraçou de vez a evolução por seleção natural. Viciou-se em

trabalho, dormia quatro horas por noite e começou a traçar

imensas árvores da vida na Terra, que indicavam o grau de

parentesco entre as espécies.

Nem todos os insights de Haeckel estavam certos. Mas, dentre

suas hipóteses de arrepiar os cabelos da Igreja, uma, em

particular, sobrevive na biologia: nós (e todos os animais da

Terra) somos netos do Bob Esponja.

Questões porosas

As esponjas são tubos de células que se apoiam em rochas, no

fundo do mar. A água entra pelas paredes desses cilindros, que

filtram os nutrientes e deixam o resto sair pela abertura no topo.

[...]

Em 1874, Haeckel percebeu que as células filtradoras de comida

das esponjas, os coanócitos, têm exatamente a mesma arquitetura

de micróbios aquáticos chamados coanoflagelados. Eles são

criaturinhas microscópicas inofensivas e onipresentes nas águas

da Terra [...].

Pertencem ao reino Protista, aquele em que os biólogos põem as

coisas que eles não sabem direito o que são (rs). Um saco de

gatos taxonômico. Protistas não são fungos, animais nem plantas.

Mas suas células têm estruturas complexas que esses seres vivos

grandões também apresentam – como um núcleo para guardar o

DNA, e usinas de geração de energia chamadas mitocôndrias. [...]

Existem protistas multicelulares, visíveis a olho nu, como as algas

(pois é, elas não são plantas). Mas muitos, como as amebas e

protozoários, são feitos de uma célula só. É o caso dos

coanoflagelados. Vistos no microscópio, eles têm a forma de uma

bola em cima de um cone. Como a silhueta de um buraco de

fechadura, ou de um peão de xadrez. A bola é a célula em si,

onde fica o DNA e o resto do maquinário biológico. Já o cone é

formado por 30 ou 40 microvilosidades, filamentos que parecem

tentáculos de uma água-viva. Do centro desse cone, emerge um

filamento maior, chamado flagelo, parecido com o que equipa os

espermatozoides – e com a mesma função: nadar. O conjunto da

obra fica assim: ~>O

É de se imaginar que esse rabinho ficasse atrás, empurrando a

célula, como ocorre com o espermatozoide. Mas a verdade é que

ele nada ao contrário, com o cone e o rabinho para frente. Como

um avião com hélice no nariz: O<~

O coanoflagelado se move assim porque as microvilosidades atuam

como “boca”: vão captando bactérias e pequenas partículas de

material orgânico que pairam na água.

A sacada de Haeckel foi que uma esponja-do-mar funciona como

uma colônia de coanoflagelados, que se uniram em uma muralha

para aumentar a área de captação de comida. A diferença é que

eles abanam coletivamente seus flagelos – lembre-se, os

“rabinhos” – para sugar a água para dentro da esponja, e não

para se mover. Um é Maomé indo à montanha, o outro atrai a

montanha para Maomé. Os coanócitos das esponjas atuais

seriam herdeiros de coanoflagelados. Protistas em carreira solo

que se juntaram para formar o primeiro animal, o ancestral

comum de toda a fauna da Terra.

Vale esclarecer algo: isso não quer dizer que nossos ancestrais

sejam os mesmos coanoflagelados que hoje nadam pelados em

Santos. Eles eram, isso sim, um protista pré-histórico, que existiu

há uns 700 milhões de anos, muito parecido tanto com os

coanoflagelados quanto com as células das esponjas – e cuja

linhagem se bifurcou para dar origem a ambos. [...]

Carambolas

A hipótese esponjosa de Haeckel permaneceu incólume, por

140 anos, como nossa melhor explicação para a origem dos

animais. Até que apareceram as carambolas do mar – nome

popular dos ctenóforos, bichos aquáticos translúcidos e

gelatinosos, que lembram águas-vivas com forma de bola de

rugby. Em 2017, um estudo comparativo de genomas identificou

as carambolas, e não as esponjas, na raiz da irradiação dos

animais. E essa conclusão tem respaldo no registro fóssil: no sul

da China, há um fóssil de carambola de 631 milhões de anos na

formação geológica de Doushantuo – uma data que corresponde

à época mais aceita para a origem dos seres multicelulares.

Nem uma coisa nem outra são suficientes para tirar o trono

pioneiro das esponjas. Afinal, sempre dá para encontrar um fóssil

mais antigo – neste exato momento, uma potencial esponja de

890 milhões de anos está gerando debate entre paleontólogos. O

registro geológico não é uma foto perfeita da realidade,

principalmente quando estamos tratando de animais moles, que

geralmente se decompõem sem deixar rastro. Além disso,

análises filogenéticas estão sujeitas a alguma incerteza: métodos

e pesquisadores diferentes extraem conclusões distintas dos

mesmos DNAs.

Seja como for, essas duas descobertas reacendem o debate. E

afora as carambolas, há um outro front de pesquisa que desafia

as ideias de Haeckel: a investigação de protistas ainda mais

estranhos que os coanoflagelados, que alternam entre estágios

de vida uni e multicelulares.

Disponível em: https://super.abril.com.br/ciencia/celulas-troncopodem-ser-o-segredo-da-origem-e-evolucao-de-seresmulticelulares/

O primeiro bloco do texto 1 pode ser dividido internamente em

três partes: uma contextualização, que apresenta uma situação

de estabilidade na vida de Ernst Haeckel (parágrafos 1 e 2); uma

ação complicadora, que apresenta uma mudança de rumo na

vida de Haeckel (parágrafos 2 e 3); e uma avaliação, em que se

comenta sobre a relevância atual dos estudos de Haeckel

(parágrafo 4).

Do ponto de vista formal, essas três partes se distinguem pela predominância, respectivamente, de:

Do ponto de vista formal, essas três partes se distinguem pela predominância, respectivamente, de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Provas:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade

|

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Banco de Dados - |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Redes |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Segurança da Informação |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Suporte Técnico em Infraestrutura |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Análise de Sistemas - Web Designer |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Arquivologia |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Engenharia Civil |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Engenharia Elétrica |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Estatística |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Fisioterapia |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Clínica Geral - |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Medicina do Trabalho |

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Medicina - Psiquiatria |

Q2279980

Português

Texto associado

Texto 1 – Células-tronco podem ser o segredo da origem e

evolução de seres multicelulares [fragmento; adaptado]

Por Bruno Vaiano

Ernst Haeckel era estudante de medicina, filho de um conselheiro

da corte prussiana, e “provavelmente o homem mais bonito que

eu já havia visto”, escreveu um de seus alunos. Ele e sua prima de

primeiro grau, Anna, eram apaixonados desde a adolescência – o

que, longe de ser um problema, era o sonho de todo clã

aristocrático da Europa no século 19: Darwin, por exemplo, se

casou com sua prima, e o irmão dela, com a irmã de Darwin. A

ideia era manter a herança na família e preservar o poder dos

sobrenomes.

Haeckel era o partidão perfeito, não fosse um problema: sua

semelhança com Darwin não parava no casamento endogâmico.

Ele também queria ser naturalista. O que, no século 19, equivalia

a contar para seu tio-do-pavê-e-futuro-sogro que você largaria

Medicina da USP para ser músico. Para convencer a família de

que conseguiria sustentar sua prima-noiva, ele saiu em turnê pelo

sul da Europa, estudando animais marinhos nas praias e

desenhando-os em minúcias.

Deu certo. Haeckel escreveu best-sellers, virou professor

universitário e suas ilustrações foram uma sensação. Com a

grana no bolso, casou-se com Anna. Um ano e meio depois, aos

29 anos, ela morreu (talvez de febre tifoide, mas não houve

diagnóstico). Deprê e niilista, ele abandonou a fé religiosa e

abraçou de vez a evolução por seleção natural. Viciou-se em

trabalho, dormia quatro horas por noite e começou a traçar

imensas árvores da vida na Terra, que indicavam o grau de

parentesco entre as espécies.

Nem todos os insights de Haeckel estavam certos. Mas, dentre

suas hipóteses de arrepiar os cabelos da Igreja, uma, em

particular, sobrevive na biologia: nós (e todos os animais da

Terra) somos netos do Bob Esponja.

Questões porosas

As esponjas são tubos de células que se apoiam em rochas, no

fundo do mar. A água entra pelas paredes desses cilindros, que

filtram os nutrientes e deixam o resto sair pela abertura no topo.

[...]

Em 1874, Haeckel percebeu que as células filtradoras de comida

das esponjas, os coanócitos, têm exatamente a mesma arquitetura

de micróbios aquáticos chamados coanoflagelados. Eles são

criaturinhas microscópicas inofensivas e onipresentes nas águas

da Terra [...].

Pertencem ao reino Protista, aquele em que os biólogos põem as

coisas que eles não sabem direito o que são (rs). Um saco de

gatos taxonômico. Protistas não são fungos, animais nem plantas.

Mas suas células têm estruturas complexas que esses seres vivos

grandões também apresentam – como um núcleo para guardar o

DNA, e usinas de geração de energia chamadas mitocôndrias. [...]

Existem protistas multicelulares, visíveis a olho nu, como as algas

(pois é, elas não são plantas). Mas muitos, como as amebas e

protozoários, são feitos de uma célula só. É o caso dos

coanoflagelados. Vistos no microscópio, eles têm a forma de uma

bola em cima de um cone. Como a silhueta de um buraco de

fechadura, ou de um peão de xadrez. A bola é a célula em si,

onde fica o DNA e o resto do maquinário biológico. Já o cone é

formado por 30 ou 40 microvilosidades, filamentos que parecem

tentáculos de uma água-viva. Do centro desse cone, emerge um

filamento maior, chamado flagelo, parecido com o que equipa os

espermatozoides – e com a mesma função: nadar. O conjunto da

obra fica assim: ~>O

É de se imaginar que esse rabinho ficasse atrás, empurrando a

célula, como ocorre com o espermatozoide. Mas a verdade é que

ele nada ao contrário, com o cone e o rabinho para frente. Como

um avião com hélice no nariz: O<~

O coanoflagelado se move assim porque as microvilosidades atuam

como “boca”: vão captando bactérias e pequenas partículas de

material orgânico que pairam na água.

A sacada de Haeckel foi que uma esponja-do-mar funciona como

uma colônia de coanoflagelados, que se uniram em uma muralha

para aumentar a área de captação de comida. A diferença é que

eles abanam coletivamente seus flagelos – lembre-se, os

“rabinhos” – para sugar a água para dentro da esponja, e não

para se mover. Um é Maomé indo à montanha, o outro atrai a

montanha para Maomé. Os coanócitos das esponjas atuais

seriam herdeiros de coanoflagelados. Protistas em carreira solo

que se juntaram para formar o primeiro animal, o ancestral

comum de toda a fauna da Terra.

Vale esclarecer algo: isso não quer dizer que nossos ancestrais

sejam os mesmos coanoflagelados que hoje nadam pelados em

Santos. Eles eram, isso sim, um protista pré-histórico, que existiu

há uns 700 milhões de anos, muito parecido tanto com os

coanoflagelados quanto com as células das esponjas – e cuja

linhagem se bifurcou para dar origem a ambos. [...]

Carambolas

A hipótese esponjosa de Haeckel permaneceu incólume, por

140 anos, como nossa melhor explicação para a origem dos

animais. Até que apareceram as carambolas do mar – nome

popular dos ctenóforos, bichos aquáticos translúcidos e

gelatinosos, que lembram águas-vivas com forma de bola de

rugby. Em 2017, um estudo comparativo de genomas identificou

as carambolas, e não as esponjas, na raiz da irradiação dos

animais. E essa conclusão tem respaldo no registro fóssil: no sul

da China, há um fóssil de carambola de 631 milhões de anos na

formação geológica de Doushantuo – uma data que corresponde

à época mais aceita para a origem dos seres multicelulares.

Nem uma coisa nem outra são suficientes para tirar o trono

pioneiro das esponjas. Afinal, sempre dá para encontrar um fóssil

mais antigo – neste exato momento, uma potencial esponja de

890 milhões de anos está gerando debate entre paleontólogos. O

registro geológico não é uma foto perfeita da realidade,

principalmente quando estamos tratando de animais moles, que

geralmente se decompõem sem deixar rastro. Além disso,

análises filogenéticas estão sujeitas a alguma incerteza: métodos

e pesquisadores diferentes extraem conclusões distintas dos

mesmos DNAs.

Seja como for, essas duas descobertas reacendem o debate. E

afora as carambolas, há um outro front de pesquisa que desafia

as ideias de Haeckel: a investigação de protistas ainda mais

estranhos que os coanoflagelados, que alternam entre estágios

de vida uni e multicelulares.

Disponível em: https://super.abril.com.br/ciencia/celulas-troncopodem-ser-o-segredo-da-origem-e-evolucao-de-seresmulticelulares/

Do ponto de vista da sua organização estrutural, o texto 1 é

dividido em três blocos: o primeiro vai do parágrafo 1 ao

parágrafo 4 (e não tem título próprio); o segundo vai do

parágrafo 5 ao parágrafo 12 (sob o título “Questões porosas”); e

o terceiro vai do parágrafo 13 ao parágrafo 15 (sob o título

“Carambolas”).

Cada um desses blocos se caracteriza, respectivamente, pela predominância do seguinte tipo textual:

Cada um desses blocos se caracteriza, respectivamente, pela predominância do seguinte tipo textual:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262827

Matemática Financeira

Um industrial, pretendendo ampliar as instalações de sua empresa, solicita R$ 240.000,00 emprestados a um banco, que entrega a quantia no ato. Sabe-se que os juros serão pagos anualmente, à

taxa de 15% ao ano, e que o capital será amortizado em quatro parcelas anuais, pelo Sistema de

Amortização Constante (SAC). Os juros pagos por esse empréstimo deverão totalizar a quantia de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262826

Matemática Financeira

O financiamento de um equipamento no valor de R$ 15.000,00 será pago em doze prestações mensais, iguais e sucessivas, a uma taxa de juros de 48% ao ano, Tabela Price, sendo que a primeira

prestação vencerá um mês após o recebimento do equipamento. O valor da referida prestação será:

Dado: (1,04)12 = 1,601032.

Dado: (1,04)12 = 1,601032.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262825

Matemática Financeira

Para que se obtenha um rendimento de R$ 94,05, ao final de seis meses, a uma taxa de juros compostos de 36% ao ano, capitalizados trimestralmente, deve-se investir, hoje, a quantia de:

Dado: (1,09)2 = 1,188100.

Dado: (1,09)2 = 1,188100.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262824

Matemática Financeira

Um certo capital, aplicado a juros simples durante nove meses, rendeu um determinado juro. Se

aplicarmos o triplo desse capital à mesma taxa, em que prazo o juro obtido será igual ao dobro do

obtido na primeira aplicação?

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262823

Contabilidade Geral

Considere que a empresa ALFA detém 55% do Patrimônio Líquido da empresa BETA e que em

31/12/2004 a empresa BETA tinha um Patrimônio Líquido de R$ 500.000,00. Considere ainda

que os investimentos de ALFA em BETA são avaliados pelo MEP - Método da Equivalência Patrimonial - e que durante o ano de 2004 ocorreram as seguintes operações:

a) em setembro de 2004 a empresa ALFA vendeu R$ 200.000,00 em mercadorias para a empresa BETA, com uma margem bruta de 30%, e a empresa BETA só vendeu 40% dessas mercadorias para terceiros;

b) em novembro de 2004 a empresa BETA vendeu, por R$ 300.000,00, mercadorias para a empresa ALFA e a empresa ALFA vendeu 50% dessas mercadorias para terceiros. O custo dessas mercadorias para a empresa BETA foi de R$ 230.000,00.

Qual o valor dos investimentos de ALFA em BETA em 31/12/2004, de acordo com a CVM - Comissão de Valores Mobiliários e de acordo com a Lei 6.404/76, respectivamente?

a) em setembro de 2004 a empresa ALFA vendeu R$ 200.000,00 em mercadorias para a empresa BETA, com uma margem bruta de 30%, e a empresa BETA só vendeu 40% dessas mercadorias para terceiros;

b) em novembro de 2004 a empresa BETA vendeu, por R$ 300.000,00, mercadorias para a empresa ALFA e a empresa ALFA vendeu 50% dessas mercadorias para terceiros. O custo dessas mercadorias para a empresa BETA foi de R$ 230.000,00.

Qual o valor dos investimentos de ALFA em BETA em 31/12/2004, de acordo com a CVM - Comissão de Valores Mobiliários e de acordo com a Lei 6.404/76, respectivamente?

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262822

Contabilidade Geral

Em 31/12/2004 a Cia. Santa Catarina tinha registrado em seu Ativo Imobilizado um equipamento no

valor de R$ 22.000,00 e uma Depreciação Acumulada correspondente de R$ 9.200,00. No dia

02/01/2005 esta máquina foi reavaliada para R$ 21.500,00. O valor que será lançado na conta de

Reserva de Reavaliação será de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262821

Contabilidade Geral

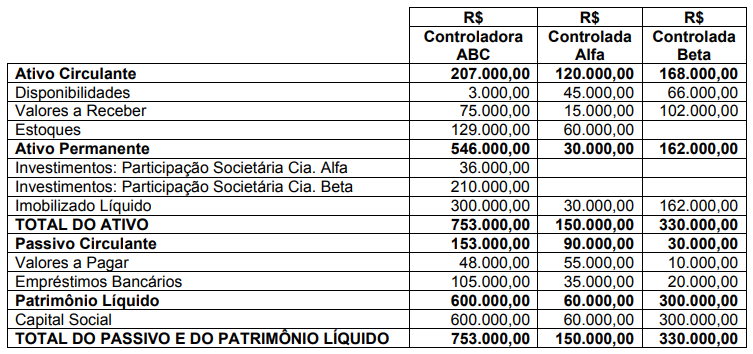

A empresa controladora ABC possuía 60% da controlada ALFA e 70% da controlada BETA. Os investimentos nas controladas foram avaliados pelo MEP – Método da Equivalência Patrimonial. Em

31/12/2004 a companhia controladora ABC tinha a receber R$ 4.000,00 da controlada ALFA.

Em 31/12/2004 os balanços patrimoniais da companhia ABC e de suas controladas eram os

seguintes:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262820

Contabilidade Geral

A Cia. Gama alugou um terreno no início de setembro de 2003 e nele realizou benfeitorias para

uso em seus negócios, no valor de R$ 9.000,00. O contrato de locação estabelecido foi de 3 (três)

anos e a benfeitoria foi realizada no início do mês de setembro de 2003. O valor da amortização a

ser lançado em cada período-base anual, a partir de 2003, é de, respectivamente, em R$:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262819

Contabilidade Geral

Analise as afirmativas abaixo.

I - Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda devido pela pessoa física, poderão ser deduzidas as importâncias pagas a título de pensão alimentícia face às normas do direito de família.

II - A partir de 01/01/2003, a pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tiver sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicados pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido.

III - A empresa tributada com base no lucro presumido (RIR/99) não poderá reconhecer as receitas das vendas de bens e serviços, na medida de seus recebimentos, ou seja, no regime de caixa, para fins de determinação da base de cálculo do lucro presumido.

IV - O valor da reserva de reavaliação será computado na determinação do lucro real, no período de apuração em que o ativo permanente for reavaliado. No caso de alienação do bem reavaliado, o valor da reserva de reavaliação não será computado na determinação do lucro real.

V - Estão isentos de tributação na fonte e na declaração de ajuste anual dos rendimentos auferidos por trabalhadores assalariados a indenização e o aviso prévio recebidos por despedidas ou rescisões de contrato de trabalho, até o limite garantido por lei.

Assinale a alternativa CORRETA.

I - Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda devido pela pessoa física, poderão ser deduzidas as importâncias pagas a título de pensão alimentícia face às normas do direito de família.

II - A partir de 01/01/2003, a pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tiver sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicados pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido.

III - A empresa tributada com base no lucro presumido (RIR/99) não poderá reconhecer as receitas das vendas de bens e serviços, na medida de seus recebimentos, ou seja, no regime de caixa, para fins de determinação da base de cálculo do lucro presumido.

IV - O valor da reserva de reavaliação será computado na determinação do lucro real, no período de apuração em que o ativo permanente for reavaliado. No caso de alienação do bem reavaliado, o valor da reserva de reavaliação não será computado na determinação do lucro real.

V - Estão isentos de tributação na fonte e na declaração de ajuste anual dos rendimentos auferidos por trabalhadores assalariados a indenização e o aviso prévio recebidos por despedidas ou rescisões de contrato de trabalho, até o limite garantido por lei.

Assinale a alternativa CORRETA.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262818

Contabilidade Geral

Uma empresa varejista, com sede em Santa Catarina, adquiriu produto incidente pela Substituição

Tributária de uma empresa atacadista localizada no Estado de São Paulo. Na operação, a empresa

de São Paulo destacou apenas o ICMS da operação própria (operação interestadual), à alíquota de

12%. Na Nota Fiscal estavam destacados ainda os seguintes valores:

Total da Nota Fiscal R$ 14.025,00 Total dos Produtos..: R$ 12.875,00 IPI ..........................: R$ 1.150,00

De posse ainda das seguintes informações:

ICMS interestadual: 12% alíquota interna do ICMS em Santa Catarina: 17% Margem de lucro: 52%,

calcule o valor do ICMS por substituição tributária, e do ICMS normal, respectivamente, da empresa varejista.

Total da Nota Fiscal R$ 14.025,00 Total dos Produtos..: R$ 12.875,00 IPI ..........................: R$ 1.150,00

De posse ainda das seguintes informações:

ICMS interestadual: 12% alíquota interna do ICMS em Santa Catarina: 17% Margem de lucro: 52%,

calcule o valor do ICMS por substituição tributária, e do ICMS normal, respectivamente, da empresa varejista.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262817

Contabilidade Geral

Analise as afirmativas abaixo.

I - O Regulamento do Imposto de Renda (RIR/99) identifica como modalidades de tributação atribuída às pessoas jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado, o Sistema Simples, Imunidade e Isenção.

II - Para as empresas tributadas com base no lucro presumido, adota-se a apuração da COFINS e do PIS s/Faturamento não cumulativos.

III - A legislação do imposto de renda permite à pessoa jurídica reduzir o lucro real apurado no períodobase, mediante a compensação de prejuízos fiscais apurados em períodos anteriores, limitada a 30% do saldo da conta de prejuízos acumulados.

IV - A pessoa jurídica poderá deduzir como despesa financeira os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido exceto a reserva de reavaliação não realizada, e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP (Lei 9.249/95, art. 9°).

V - Poderá ser deduzido, como despesa operacional, o custo de aquisição de bens do ativo permanente cujo prazo de vida útil não ultrapasse um ano ou de valor unitário não superior a R$ 326,61, desde que usados individualmente, isto é, que não sejam empregados em conjunto.

Assinale a alternativa CORRETA.

I - O Regulamento do Imposto de Renda (RIR/99) identifica como modalidades de tributação atribuída às pessoas jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado, o Sistema Simples, Imunidade e Isenção.

II - Para as empresas tributadas com base no lucro presumido, adota-se a apuração da COFINS e do PIS s/Faturamento não cumulativos.

III - A legislação do imposto de renda permite à pessoa jurídica reduzir o lucro real apurado no períodobase, mediante a compensação de prejuízos fiscais apurados em períodos anteriores, limitada a 30% do saldo da conta de prejuízos acumulados.

IV - A pessoa jurídica poderá deduzir como despesa financeira os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido exceto a reserva de reavaliação não realizada, e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP (Lei 9.249/95, art. 9°).

V - Poderá ser deduzido, como despesa operacional, o custo de aquisição de bens do ativo permanente cujo prazo de vida útil não ultrapasse um ano ou de valor unitário não superior a R$ 326,61, desde que usados individualmente, isto é, que não sejam empregados em conjunto.

Assinale a alternativa CORRETA.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262816

Contabilidade Geral

Ao encerrar o primeiro trimestre do ano de 2005, a Cia. Comércio, de vestuário em geral, constatou

os seguintes dados:

1 - Receitas Brutas de Vendas no período: R$ 1.500.000,00 2 - Impostos faturados sobre vendas: ICMS, 17%; PIS S/FATURAMENTO, 0,65%; COFINS, 3,00% 3 - Resultado Líquido Antes do Imposto de Renda e Contribuição Social: 20% do total das vendas 4 - Estoque inicial de mercadorias: R$ 960.000,00 5 - Valor do Custo de Mercadorias Vendidas: R$ 1.080.000,00

Com essas informações podemos afirmar que os valores devidos ao Imposto de Renda, com adicional, e Contribuição Social sobre o Lucro Líquido, calculados na modalidade de Lucro Presumido, foram, respectivamente, de:

1 - Receitas Brutas de Vendas no período: R$ 1.500.000,00 2 - Impostos faturados sobre vendas: ICMS, 17%; PIS S/FATURAMENTO, 0,65%; COFINS, 3,00% 3 - Resultado Líquido Antes do Imposto de Renda e Contribuição Social: 20% do total das vendas 4 - Estoque inicial de mercadorias: R$ 960.000,00 5 - Valor do Custo de Mercadorias Vendidas: R$ 1.080.000,00

Com essas informações podemos afirmar que os valores devidos ao Imposto de Renda, com adicional, e Contribuição Social sobre o Lucro Líquido, calculados na modalidade de Lucro Presumido, foram, respectivamente, de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262815

Análise de Balanços

Em 25 de março de 2005, a empresa varejista Fomento Ltda. pagou o total de R$ 990,00 na aquisição de 4 mesas, com a finalidade de revendê-las. Esse valor contém o preço das mesas com incidência de R$ 108,00 de ICMS e de R$ 90,00 de IPI. Sabe-se que a empresa é tributada com base

no Lucro Real, e que todos os impostos recuperáveis (ICMS, PIS e COFINS) são reconhecidos no

momento do registro dos estoques. Sabe-se também que a empresa mantém controle permanente

de seus estoques e que os avalia pelo método PEPS (Primeiro a Entrar, Primeiro a Sair).

Após contabilizar essa aquisição de mercadorias a empresa deverá lançar na Ficha de Controle de Estoques, no item “mesas para revenda”, o valor unitário de:

Após contabilizar essa aquisição de mercadorias a empresa deverá lançar na Ficha de Controle de Estoques, no item “mesas para revenda”, o valor unitário de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262814

Análise de Balanços

Assinale a alternativa INCORRETA.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262813

Análise de Balanços

A Companhia Industrial Barriga Verde em 31/12/2004 encerrou o Balanço Patrimonial com os

seguintes dados: Ativo Circulante, R$ 1.960.000,00 (incluindo estoques no valor de R$ 860.000,00);

Passivo Circulante, R$ 1.340.000,00; Ativo Realizável a Longo Prazo, R$ 350.000,00; Passivo Exigível a Longo Prazo, R$ 450.000,00; Ativo Permanente, R$ 2.500.000,00; e Patrimônio Líquido,

R$ 3.020.000,00.

Assinale a alternativa CORRETA.

Assinale a alternativa CORRETA.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262812

Análise de Balanços

Assinale a alternativa CORRETA.

Uma empresa tinha, em 30 de dezembro de 2004, o Ativo Circulante no montante de R$1.800.000,00 e Passivo Circulante de R$ 700.000,00. Em 31/12/2004 realizou uma aquisição extra de mercadorias a prazo (390 dias para efetuar o pagamento), na importância de R$ 400.000,00. Logo, o índice de Liquidez Corrente da referida empresa, em 31/12/2004, terá sido de...

Uma empresa tinha, em 30 de dezembro de 2004, o Ativo Circulante no montante de R$1.800.000,00 e Passivo Circulante de R$ 700.000,00. Em 31/12/2004 realizou uma aquisição extra de mercadorias a prazo (390 dias para efetuar o pagamento), na importância de R$ 400.000,00. Logo, o índice de Liquidez Corrente da referida empresa, em 31/12/2004, terá sido de...