Questões de Concurso

Para analista contábil

Foram encontradas 2.709 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

As informações abaixo foram obtidas do Balanço Patrimonial de uma empresa, publicado em 31/12/2016:

− Ativo Não Circulante = R$ 1.050.000,00.

− Passivo Não Circulante = R$ 600.000,00.

− Índice de liquidez corrente = 1,5.

− Concentração da dívida no curto prazo = 40%.

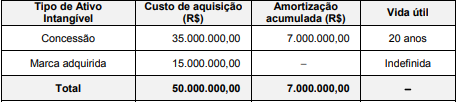

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,

A tabela abaixo apresenta as aplicações financeiras realizadas por uma empresa no dia 01/12/2017. Na tabela são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada uma delas:

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2017, foi, em reais,

A Cia. Endividada obteve, em 30/11/2013, um empréstimo no valor de R$ 200.000,00 para ser liquidado com o pagamento de 2 parcelas trimestrais cujo valor era R$ 106.902,75. A taxa de juros contratada foi 1,5% ao mês no regime de capitalização composta e a empresa pagou, adicionalmente, no dia da obtenção do empréstimo, despesas de contrato no valor de R$ 4.000,00. A taxa de custo efetivo calculada para a operação é 1,96% ao mês e o empréstimo era mensurado pelo custo amortizado.

Com base nestas informações, e assumindo que os meses tenham 30 dias, a empresa evidenciou, na Demonstração do Resultado de 2013, despesas com encargos financeiros no valor, em reais, de

Em determinada data, o Patrimônio Líquido contabilizado da empresa Só Picolés S.A. era R$ 60.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 75.000.000,00. Nesta data, a empresa Sorvete Total S.A. adquiriu 60% das ações da empresa Só Picolés S.A. pagando o valor de R$ 55.000.000,00.

A empresa Sorvete Total S.A. passou a deter o controle da empresa Só Picolés S.A. e a participação dos não controladores é

mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa Só Picolés S.A. Os

valores reconhecidos no grupo Investimentos do balanço individual, e no grupo Intangíveis do balanço consolidado da empresa

Sorvete Total S.A., foram, em reais, respectivamente:

Considere os seguintes itens:

I. saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada.

II. a tendência do exercício.

III. a diferença positiva entre o ativo financeiro e o passivo financeiro.

IV. os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Consoante dispõe a Lei no

4.320/1964, deve ser considerado para o cálculo do excesso de arrecadação, que pode ser

classificado como fonte de recurso para os créditos adicionais suplementares e especiais, o contido em

Tendo em vista que os princípios são a base do sistema jurídico e revelam a finalidade a ser perseguida pelos aplicadores da lei, considere:

I. São aplicáveis ao sistema da seguridade social os princípios da igualdade, da legalidade e da solidariedade social, todos eles subordinados ao princípio da dignidade da pessoa humana.

II. A universalidade da cobertura e do atendimento, a uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais e a equidade na forma de participação no custeio, entre outros, são considerados princípios constitucionais próprios da seguridade social.

III. Caráter democrático e descentralização da Administração, mediante gestão tripartite, com participação dos trabalhadores, dos empregadores e do governo nos órgãos colegiados, também é considerado um princípio constitucional da seguridade social.

Está correto o que consta em

Considere as seguintes situações hipotéticas, de acordo com a Lei Complementar n° 073/2004:

I. Florence está grávida de gêmeos e é servidora pública do Estado do Maranhão.

II. Heitor também é servidor público deste Estado, convivendo em união estável com Sabrina, que dará à luz uma menina em junho do corrente ano.

O direito ao auxílio-natalidade é possuído