Questões de Concurso

Para analista contábil

Foram encontradas 2.709 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q477198

Contabilidade Geral

Um entidade reconhece, no dia 01/01/2010, uma venda a prazo de uma mercadoria no valor de R$ 53.600,00, com data de recebimento prevista para 24 meses, isto é, 31/12/2012. Sabe-se que, se vendida à vista, esta mercadoria seria R$ 29.600,00. Considerando uma aplicação de juros simples, assinale a opção que indica o valor presente do direito no dia 31/12/2011.

Q477197

Contabilidade Geral

Não é uma informação financeira:

Q477196

Auditoria

Dadas as afirmações que seguem,

I. O auditor independente não pode ser pessoa jurídica.

II. A opinião do auditor tem o propósito de aumentar o grau de confiança dos usuários das demonstrações contábeis objeto da auditoria.

III. A auditoria externa tem menor independência do que a interna para realização de seus trabalhos.

Não está correto o que se afirma em

I. O auditor independente não pode ser pessoa jurídica.

II. A opinião do auditor tem o propósito de aumentar o grau de confiança dos usuários das demonstrações contábeis objeto da auditoria.

III. A auditoria externa tem menor independência do que a interna para realização de seus trabalhos.

Não está correto o que se afirma em

Q477195

Contabilidade Geral

Considerando a seguinte situação hipotética,

“A Maceioense Ltda. apurou um lucro líquido de R$ 40.000,00 no exercício de 2011. Este valor, somado a outros elementos do Patrimônio Líquido, resultou em R$ 160.000,00. No mesmo período, o Ativo Total registrado pela empresa foi de R$ 400.000,00”.

qual a opção correta?

“A Maceioense Ltda. apurou um lucro líquido de R$ 40.000,00 no exercício de 2011. Este valor, somado a outros elementos do Patrimônio Líquido, resultou em R$ 160.000,00. No mesmo período, o Ativo Total registrado pela empresa foi de R$ 400.000,00”.

qual a opção correta?

Q477194

Auditoria

Segundo as normas de auditoria, que trata dos objetivos gerais do auditor independente,

Q477193

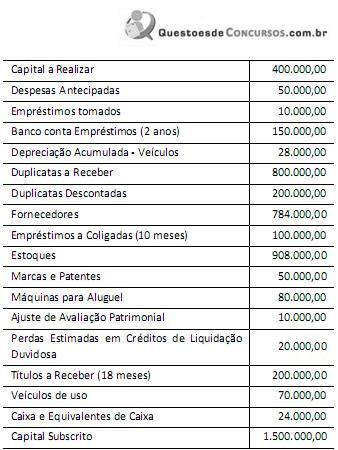

Contabilidade Geral

A Companhia de Gás, antes de elaborar o Balanço

Patrimonial, levantou o seguinte balancete de verificação,

apresentando, entre outros, os seguintes saldos:

No Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo imobilizado desse balanço da companhia de gás, em reais, é

No Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo imobilizado desse balanço da companhia de gás, em reais, é

Q477192

Contabilidade Geral

Para uma combinação de negócio, apresentam-se os seguintes dados:

- A Cia ALFA comprou 100% do capital social da Cia DELTA pelo valor de R$ 10.000,00.

- O balanço patrimonial da Cia Delta, na data da transação, apresentava a seguinte composição patrimonial: ativo circulante, R$ 14.000,00; Ativo Não Circulante-imobilizado, R$ 6.000,00; Passivo Circulante, R$ 13.000,00; e Patrimônio Líquido, R$ 7.000,00.

- O valor justo do imobilizado da Cia Delta era de R$ 8.000,00.

Com base nos valores informados, o valor do investimento contabilizado pela Cia ALFA será de

- A Cia ALFA comprou 100% do capital social da Cia DELTA pelo valor de R$ 10.000,00.

- O balanço patrimonial da Cia Delta, na data da transação, apresentava a seguinte composição patrimonial: ativo circulante, R$ 14.000,00; Ativo Não Circulante-imobilizado, R$ 6.000,00; Passivo Circulante, R$ 13.000,00; e Patrimônio Líquido, R$ 7.000,00.

- O valor justo do imobilizado da Cia Delta era de R$ 8.000,00.

Com base nos valores informados, o valor do investimento contabilizado pela Cia ALFA será de

Q477191

Contabilidade Geral

Numa operação de compra de mercadorias para estoque, realizada por meio de uma entidade, os dados apresentados são os seguintes:

Itens Valores em R$ e Prazos

Valor total da Nota Fiscal 500.000

ICMS destacado na Nota Fiscal 90.000

IPI destacado na Nota Fiscal 40.000

Prazo de pagamento ao fornecedor 45 dias

Pagamento do frete e seguro Feito pela empresa à vista

Fatura da transportadora 2.000

Seguro transporte 3.000

Com relação aos impostos apresentados na nota fiscal de compra, a contabilidade da entidade deverá adotar o seguinte procedimento:

Itens Valores em R$ e Prazos

Valor total da Nota Fiscal 500.000

ICMS destacado na Nota Fiscal 90.000

IPI destacado na Nota Fiscal 40.000

Prazo de pagamento ao fornecedor 45 dias

Pagamento do frete e seguro Feito pela empresa à vista

Fatura da transportadora 2.000

Seguro transporte 3.000

Com relação aos impostos apresentados na nota fiscal de compra, a contabilidade da entidade deverá adotar o seguinte procedimento:

Q477190

Contabilidade Geral

Numa operação de compra de mercadorias para estoque,

realizada por meio de uma entidade, os dados apresentados são

os seguintes:

Itens Valores em R$ e Prazos

Valor total da Nota Fiscal 500.000

ICMS destacado na Nota Fiscal 90.000

IPI destacado na Nota Fiscal 40.000

Prazo de pagamento ao fornecedor 45 dias

Pagamento do frete e seguro Feito pela empresa à vista

Fatura da transportadora 2.000

Seguro transporte 3.000

Qual o valor a ser contabilizado na conta de fornecedor pela entidade?

Itens Valores em R$ e Prazos

Valor total da Nota Fiscal 500.000

ICMS destacado na Nota Fiscal 90.000

IPI destacado na Nota Fiscal 40.000

Prazo de pagamento ao fornecedor 45 dias

Pagamento do frete e seguro Feito pela empresa à vista

Fatura da transportadora 2.000

Seguro transporte 3.000

Qual o valor a ser contabilizado na conta de fornecedor pela entidade?

Q477189

Contabilidade Geral

O balancete contábil de verificação da TECHAL S. A.

demonstrava as seguintes contas e os respectivos saldos:

(Valores em Reais)

Considerando um ciclo operacional de 550 dias, na elaboração do Balanço Patrimonial, os montantes do Ativo Não Circulante e do Patrimônio Líquido eram, respectivamente, iguais a

Considerando um ciclo operacional de 550 dias, na elaboração do Balanço Patrimonial, os montantes do Ativo Não Circulante e do Patrimônio Líquido eram, respectivamente, iguais a

Q477188

Contabilidade Geral

No final do exercício social, o razão de uma entidade apresentava, entre outras, as seguintes contas com os respectivos saldos (valores em reais R$):

Capital Social Realizado ....... 10.000

Reservas de Capital .............. 2.800

Prejuízos Acumulados ............ 1.600

Dividendos a Distribuir .......... . 700

Reserva Legal ....................... 800

Capital Social a Integralizar ....2.400

Ações de Coligadas ................. 1.000

Com esses dados, no balanço patrimonial elaborado, o patrimônio líquido apresentava o valor total de

Capital Social Realizado ....... 10.000

Reservas de Capital .............. 2.800

Prejuízos Acumulados ............ 1.600

Dividendos a Distribuir .......... . 700

Reserva Legal ....................... 800

Capital Social a Integralizar ....2.400

Ações de Coligadas ................. 1.000

Com esses dados, no balanço patrimonial elaborado, o patrimônio líquido apresentava o valor total de

Q477187

Direito Tributário

A Contribuição de Intervenção no Domínio Econômico – CIDE – não incide sobre

Q477186

Contabilidade Geral

Dadas as afirmativas abaixo, com relação à Resolução CFC nº 1.307/10, mas especificamente sobre as normas de conduta em relação aos colegas,

I. O Profissional da Contabilidade deve abster-se de fazer referências prejudiciais ou de qualquer modo desabonadoras.

II. O Profissional da Contabilidade deve evitar desentendimentos com o colega a que vier a substituir no exercício profissional.

III. O Profissional da Contabilidade deve prestar seu concurso moral, intelectual e material, salvo circunstâncias especiais que justifiquem a sua recusa.

IV. O Profissional da Contabilidade deve zelar pelo prestígio da classe, pela dignidade profissional e pelo aperfeiçoamento de suas instituições.

V. O Profissional da Contabilidade jamais deverá utilizar-se da posição ocupada na direção de entidades de classe em benefício próprio ou para proveito pessoal.

pode-se afirmar que

I. O Profissional da Contabilidade deve abster-se de fazer referências prejudiciais ou de qualquer modo desabonadoras.

II. O Profissional da Contabilidade deve evitar desentendimentos com o colega a que vier a substituir no exercício profissional.

III. O Profissional da Contabilidade deve prestar seu concurso moral, intelectual e material, salvo circunstâncias especiais que justifiquem a sua recusa.

IV. O Profissional da Contabilidade deve zelar pelo prestígio da classe, pela dignidade profissional e pelo aperfeiçoamento de suas instituições.

V. O Profissional da Contabilidade jamais deverá utilizar-se da posição ocupada na direção de entidades de classe em benefício próprio ou para proveito pessoal.

pode-se afirmar que

Q477185

Contabilidade Geral

Com base na Lei nº. 6.404/76 (e atualizações) sobre o Balanço Patrimonial, assinale abaixo a opção que contém a afirmativa incorreta.

Q477184

Contabilidade Geral

Com base na Resolução CFC nº 1.330/11, julgue os itens que se seguem e marque V para os verdadeiros e F, para os falsos.

( ) O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

( ) Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de estorno, transferência e compensação.

( ) Os livros contábeis obrigatórios, entre eles o Livro Diário e o Livro Razão, em forma não digital, devem revestir-se de formalidades extrínsecas.

( ) Lançamento de transferência é aquele que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada.

( ) Os documentos em papel podem ser digitalizados e armazenados em meio magnético, não sendo obrigatória a assinatura do responsável pela entidade, desde que o profissional da contabilidade regularmente habilitado tenha assinado, devendo ser submetidos ao registro público competente.

Indique abaixo a sequência correta considerando as afirmativas analisadas do item (I) ao item (V).

( ) O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

( ) Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de estorno, transferência e compensação.

( ) Os livros contábeis obrigatórios, entre eles o Livro Diário e o Livro Razão, em forma não digital, devem revestir-se de formalidades extrínsecas.

( ) Lançamento de transferência é aquele que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada.

( ) Os documentos em papel podem ser digitalizados e armazenados em meio magnético, não sendo obrigatória a assinatura do responsável pela entidade, desde que o profissional da contabilidade regularmente habilitado tenha assinado, devendo ser submetidos ao registro público competente.

Indique abaixo a sequência correta considerando as afirmativas analisadas do item (I) ao item (V).

Q477183

Auditoria

Com base na Resolução CFC nº. 1.236/09 que aborda sobre as auditorias de Demonstrações Contábeis, analise as afirmativas abaixo, identificando a opção incorreta.

Q477182

Contabilidade Geral

Na atividade empresarial, quando há o pagamento de uma dívida, conclui-se que o

Q477181

Auditoria

Considerando a Resolução CFC nº. 1.311/10 que aborda sobre a independência dos trabalhos de auditoria, analise as afirmativas abaixo, identificando a opção incorreta.

Q477180

Contabilidade Geral

Dadas as afirmativas abaixo, com relação à abordagem sobre a Cofins e o PIS/Pasep,

I. A Contribuição para o PIS/Pasep e a Cofins não incidem sobre as receitas decorrentes de exportação.

II. São isentas da Contribuição para o PIS/Pasep e da Cofins as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

III. A base de cálculo da Contribuição para o PIS/Pasep e Cofins, com a incidência não cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

IV. As alíquotas da Contribuição para o PIS/Pasep e da Cofins, com a incidência não cumulativa, são, respectivamente, de um inteiro e sessenta e cinco centésimos por cento (1,65%) e de sete inteiros e seis décimos por cento (7,6%).

V. A apuração e o pagamento da Contribuição para o PIS/Pasep e da Cofins serão efetuados mensalmente, de forma centralizada, pelo estabelecimento matriz da pessoa jurídica.

verifica-se que

I. A Contribuição para o PIS/Pasep e a Cofins não incidem sobre as receitas decorrentes de exportação.

II. São isentas da Contribuição para o PIS/Pasep e da Cofins as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

III. A base de cálculo da Contribuição para o PIS/Pasep e Cofins, com a incidência não cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

IV. As alíquotas da Contribuição para o PIS/Pasep e da Cofins, com a incidência não cumulativa, são, respectivamente, de um inteiro e sessenta e cinco centésimos por cento (1,65%) e de sete inteiros e seis décimos por cento (7,6%).

V. A apuração e o pagamento da Contribuição para o PIS/Pasep e da Cofins serão efetuados mensalmente, de forma centralizada, pelo estabelecimento matriz da pessoa jurídica.

verifica-se que

Q477179

Contabilidade Geral

Sobre o Imposto de Renda Retido na Fonte (IRRF/2012), a Secretaria da Receita Federal do Brasil estabelece diversas informações. Dadas as afirmativas abaixo sobre os prazos para o recolhimento do IRRF,

I. Para rendimentos do trabalho, o prazo de recolhimento do IRRF é até o último dia do 2º (segundo) decêndio do mês subsequente ao mês de ocorrência aos fatos geradores.

II. Para rendimentos de capital (aplicações financeiras), o prazo para recolhimento do IRRF é até o 5º (quinto) dia útil subsequente ao decêndio de ocorrência aos fatos geradores.

III. Para remessas ao exterior, o prazo para recolhimento do IRRF é na data de ocorrência do fato gerador.

V. Para rendimentos de capital (fundos de longo prazo), o prazo de recolhimento do IRRF é até o último dia do 1º (primeiro) decêndio do mês subsequente ao mês de ocorrência aos fatos geradores.

qual é o número de afirmativas corretas?

I. Para rendimentos do trabalho, o prazo de recolhimento do IRRF é até o último dia do 2º (segundo) decêndio do mês subsequente ao mês de ocorrência aos fatos geradores.

II. Para rendimentos de capital (aplicações financeiras), o prazo para recolhimento do IRRF é até o 5º (quinto) dia útil subsequente ao decêndio de ocorrência aos fatos geradores.

III. Para remessas ao exterior, o prazo para recolhimento do IRRF é na data de ocorrência do fato gerador.

V. Para rendimentos de capital (fundos de longo prazo), o prazo de recolhimento do IRRF é até o último dia do 1º (primeiro) decêndio do mês subsequente ao mês de ocorrência aos fatos geradores.

qual é o número de afirmativas corretas?