Questões de Concurso

Para assessor técnico - contabilidade

Foram encontradas 62 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1196585

Administração Financeira e Orçamentária

Estas receitas são arrecadadas dentro do exercício financeiro e acrescem as disponibilidades financeiras do Estado, mas não provocam efeito sobre o patrimônio líquido. Elas provém da realização de recursos financeiros procedentes da constituição de dívida e da conversão de bens e direitos ou de recursos recebidos de outras pessoas de direito público ou privado destinados a atender despesas de capital. Trata-se de:

Q1196555

Administração Financeira e Orçamentária

Sobre o orçamento público, julgue os itens a seguir.

I. O orçamento público só tem validade quando transformado em lei. II. Em regra, a Administração Pública somente está autorizada a realizar as despesas já previstas no orçamento público. III. A Constituição Federal estabelece que o orçamento deve ser elaborado a cada quatro anos. IV. É possível afirmar que o orçamento público serve como instrumento de planejamento para a Administração Pública. V. As despesas a serem realizadas no exercício posterior devem estar previstas no orçamento, mas quanto às receitas não existe essa obrigatoriedade, uma vez que não há como precisar com certeza quais as receitas serão arrecadadas no exercício futuro.

Quanto aos itens anteriores, é correto afirmar que:

I. O orçamento público só tem validade quando transformado em lei. II. Em regra, a Administração Pública somente está autorizada a realizar as despesas já previstas no orçamento público. III. A Constituição Federal estabelece que o orçamento deve ser elaborado a cada quatro anos. IV. É possível afirmar que o orçamento público serve como instrumento de planejamento para a Administração Pública. V. As despesas a serem realizadas no exercício posterior devem estar previstas no orçamento, mas quanto às receitas não existe essa obrigatoriedade, uma vez que não há como precisar com certeza quais as receitas serão arrecadadas no exercício futuro.

Quanto aos itens anteriores, é correto afirmar que:

Q1195929

Administração Financeira e Orçamentária

Acerca dos princípios orçamentários, analise os itens a seguir.

I. Anualidade II. Orçamento Bruto III. Não afetação da receita

( ) Veda a vinculação da receita de impostos a órgão, fundo ou despesa, salvo as exceções previstas no artigo 167 da Constituição Federal. ( ) Também conhecido como Princípio da Periodicidade. ( ) Determina que o exercício financeiro orçamentário deve coincidir com o ano civil. ( ) Estabelece que as receitas e despesas devem ser registradas no orçamento sem quaisquer deduções.

A alternativa que apresenta a sequência correta é:

I. Anualidade II. Orçamento Bruto III. Não afetação da receita

( ) Veda a vinculação da receita de impostos a órgão, fundo ou despesa, salvo as exceções previstas no artigo 167 da Constituição Federal. ( ) Também conhecido como Princípio da Periodicidade. ( ) Determina que o exercício financeiro orçamentário deve coincidir com o ano civil. ( ) Estabelece que as receitas e despesas devem ser registradas no orçamento sem quaisquer deduções.

A alternativa que apresenta a sequência correta é:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110501

Administração Financeira e Orçamentária

“Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.” Os gastos decorrentes de consumo de água e de despesas contratuais, onde o órgão público deverá pagar mensalmente o valor relativo à utilização de um imóvel alugado, sabendo-se que é vedada a realização da despesa sem prévio empenho, pode-se afirmar que as modalidades de empenho utilizadas neste caso serão, respectivamente:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110500

Administração Financeira e Orçamentária

“Fixação é o estágio desenvolvido pela despesa orçamentária. É cumprida por ocasião da edição da discriminação das tabelas explicativas, baixadas através da Lei de Orçamento.” Entretanto, o estágio da Fixação deve obedecer a alguns critérios, de natureza financeira, que devem ser observados para sua utilização, como:

I. Imediatamente, após a promulgação da lei de orçamento e base nos limites nela fixados, o Poder Executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

II. Até 30 dias após a publicação dos orçamentos, nos termos em que dispuser a Lei de Diretrizes Orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

III. Os recursos legalmente vinculados à finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, exceto em exercício diverso daquele em que ocorrer o ingresso.

IV. No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações, cujos empenhos foram limitados, dar-se-á de forma proporcional às reduções efetivadas.

Está(ão) correta(s) apenas a(s) afirmativa(s):

I. Imediatamente, após a promulgação da lei de orçamento e base nos limites nela fixados, o Poder Executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

II. Até 30 dias após a publicação dos orçamentos, nos termos em que dispuser a Lei de Diretrizes Orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

III. Os recursos legalmente vinculados à finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, exceto em exercício diverso daquele em que ocorrer o ingresso.

IV. No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações, cujos empenhos foram limitados, dar-se-á de forma proporcional às reduções efetivadas.

Está(ão) correta(s) apenas a(s) afirmativa(s):

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110499

Administração Financeira e Orçamentária

Estágios da Receita Pública são as etapas das ações realizadas pelos órgãos e repartições encarregados de executá-las. O estágio utilizado para a arrecadação de tributos, e que se pode também aplicar a casos em que o Governo tenha direitos líquidos e certos, em virtude de leis, regulamentos ou contratos é:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110498

Administração Financeira e Orçamentária

As receitas obtidas com cauções, fianças e consignações são:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110497

Administração Financeira e Orçamentária

A fase da despesa em que a distribuição de cotas orçamentárias deverá ser feita imediatamente após a promulgação da Lei de Orçamento e com base nos limites fixados, onde o Poder Executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar, é:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110496

Administração Financeira e Orçamentária

A Receita Orçamentária é a consubstanciada no orçamento público, consignada na Lei Orçamentária. A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. São consideradas Receitas de Capital:

I. As provenientes da realização de recursos financeiros oriundos da constituição de dívidas.

II. Da conversão, em espécie, de bens e direitos.

III. As fontes de recursos recebidas somente de outras entidades de direito público, destinados a atender às despesas.

IV. As fontes oriundas da realização de recursos financeiros advindos da constituição de recebimentos de tributos.

Está(ão) correta(s) apenas a(s) afirmativa(s):

I. As provenientes da realização de recursos financeiros oriundos da constituição de dívidas.

II. Da conversão, em espécie, de bens e direitos.

III. As fontes de recursos recebidas somente de outras entidades de direito público, destinados a atender às despesas.

IV. As fontes oriundas da realização de recursos financeiros advindos da constituição de recebimentos de tributos.

Está(ão) correta(s) apenas a(s) afirmativa(s):

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110495

Administração Financeira e Orçamentária

A Lei das Diretrizes Orçamentárias tem a finalidade de nortear a elaboração dos orçamentos anuais de forma a adequá-los às diretrizes, objetivos e metas da administração pública, estabelecidos no plano plurianual. É correto afirmar que a Lei das Diretrizes Orçamentárias conterá anexo de:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110494

Direito Administrativo

Um dos pressupostos para a habilitação nas licitações é a exigência dos interessados de documentação descrita em Lei; uma delas é relativa a qualificação econômico-financeira, que se limitará ao Balanço Patrimonial e às demonstrações financeiras, certidão negativa de falência e garantia na modalidade:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110493

Direito Administrativo

Assinale a modalidade de licitação entre interessados devidamente cadastrados ou que atenderem a todas as condições exigidas para cadastramento até o terceiro dia anterior à data do recebimento das propostas, observada a necessária qualificação:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110492

Direito Administrativo

Em relação às Sanções Administrativas pelo não cumprimento do contrato, o atraso injustificado na execução do contrato sujeitará o contratado a:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110491

Direito Administrativo

Em relação à Licitação, verifica-se de acordo com a Lei nº. 8666/93 e Lei nº. 8883/94 que “o julgamento das propostas será objetivo, devendo a comissão de licitação ou o responsável pelo convite realizá-lo em conformidade com os tipos de licitação, os critérios previamente estabelecidos no ato convocatório e de acordo com os fatores exclusivamente nele referidos, de maneira a possibilitar sua aferição pelos licitantes e pelos órgãos de controle.” Um órgão público necessita contratar bens e serviços de informática e verifica que será necessário utilizar obrigatoriamente o seguinte tipo de licitação:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110490

Contabilidade Pública

“O Balanço Patrimonial demonstra a situação das contas que formam o Ativo e o Passivo de uma entidade.” Os débitos em tesouraria fazem parte do seguinte grupo do Balanço Patrimonial:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110489

Contabilidade Pública

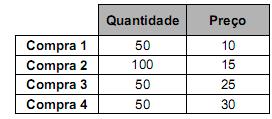

O inventário é o documento que origina o Balanço Patrimonial. Ambos têm a mesma estrutura, porém, o primeiro apresenta-se de forma analítica, e o segundo de forma sintética. O mesmo segue normas escritas e procedimentos específicos com designação obrigatória de uma pessoa ou comissão para sua execução. Um órgão público, para avaliar os bens de um determinado almoxarifado, levantou as seguintes informações:

O preço a ser considerado será:

O preço a ser considerado será:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110488

Administração Financeira e Orçamentária

“Um órgão público que compõe o setor público se fundamentou em diversas políticas orçamentárias para efetuar o seu orçamento, porém, isso resultou em duplicação de função e superposição de entidades na realização de atividades correlatas.” O princípio orçamentário que contribui de maneira valiosa para a racionalização na utilização dos recursos e não observado anteriormente, é:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110487

Contabilidade Pública

O governo, ao contrair uma operação de crédito por antecipação da receita, isto é, lançar títulos ou contratos, compromissos com prazo de resgate inferior a doze meses, o valor obtido dará entrada como:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110486

Administração Financeira e Orçamentária

Em relação à dívida fundada, se a dívida consolidada de um ente da Federação ultrapassar respectivo limite ao final de um quadrimestre, a mesma deverá:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110485

Contabilidade Pública

Segundo Kohama (2008), “o Patrimônio Público por analogia compreende o conjunto de bens, direitos e obrigações avaliáveis em moeda corrente, das entidades que compõem a Administração Pública”. Os bens que constituem o patrimônio público, como objeto de direito pessoal ou real, são denominados: