Questões de Concurso

Para auditor público externo

Foram encontradas 619 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200395

Contabilidade Pública

Texto associado

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

As variações patrimoniais são transações que resultam em alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não, o seu resultado.

O lançamento contábil da receita orçamentária decorrente da cobrança de IPTU, pela Prefeitura de Pinheiro da Serra, tendo ocorrido o necessário registro da competência no corrente exercício do município, sob o enfoque patrimonial resultará em

O lançamento contábil da receita orçamentária decorrente da cobrança de IPTU, pela Prefeitura de Pinheiro da Serra, tendo ocorrido o necessário registro da competência no corrente exercício do município, sob o enfoque patrimonial resultará em

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200394

Contabilidade Pública

Texto associado

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

Para atender a qual princípio contábil aplicado à Contabilidade Pública, a contabilidade não pode se restringir ao registro dos fatos decorrentes da execução orçamentária, devendo registrar tempestivamente todos os fatos que promovam alteração no patrimônio?

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200393

Contabilidade Pública

Texto associado

Com base nos dados a seguir informados, marque a resposta correta, respectivamente, para as questões nº 55, 56 e 57.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

Quanto ao ingresso financeiro na Contabilidade da Prefeitura Pontão da Serra da importância correspondente à operação de longo prazo realizada no exercício de 2010 (letra “b”), e dos juros e encargos decorrentes, serão contabilizados como

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200392

Contabilidade Pública

Texto associado

Com base nos dados a seguir informados, marque a resposta correta, respectivamente, para as questões nº 55, 56 e 57.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A contabilização dos juros e encargos incidentes sobre a correspondente operação de Débito de Tesouraria citada na letra “a”, na Contabilidade dessa Prefeitura, será como

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200391

Contabilidade Pública

Texto associado

Com base nos dados a seguir informados, marque a resposta correta, respectivamente, para as questões nº 55, 56 e 57.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A contabilização do ingresso financeiro da importância correspondente à operação de Débito de Tesouraria citada na letra “a”, na Contabilidade dessa Prefeitura, deverá ser como

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200390

Contabilidade Pública

Texto associado

Complete as lacunas com base na estrutura do Balanço Orçamentário, e a seguir, responda às questões nº 51, 52, 53 e 54, observados os ditames da Lei Federal nº 4320/64.

Confrontando-se o Saldo Total da Despesa Executada com o Saldo Total da Receita Realizada, apura-se

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200389

Contabilidade Pública

Texto associado

Complete as lacunas com base na estrutura do Balanço Orçamentário, e a seguir, responda às questões nº 51, 52, 53 e 54, observados os ditames da Lei Federal nº 4320/64.

Escolha a resposta que registra o Saldo Total da Despesa Empenhada no exercício.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200388

Contabilidade Pública

Texto associado

Complete as lacunas com base na estrutura do Balanço Orçamentário, e a seguir, responda às questões nº 51, 52, 53 e 54, observados os ditames da Lei Federal nº 4320/64.

Comparando-se o saldo total das despesas autorizadas, com o saldo total das despesas empenhadas, evidencia- se que houve uma economia de dotações orçamentárias no valor total de:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200387

Contabilidade Pública

Texto associado

Complete as lacunas com base na estrutura do Balanço Orçamentário, e a seguir, responda às questões nº 51, 52, 53 e 54, observados os ditames da Lei Federal nº 4320/64.

Comparando-se o total das receitas previstas com o total que foi arrecadado, escolha a opção que indica se houve arrecadação a maior ou a menor e qual o seu respectivo valor.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200386

Contabilidade Pública

Na estrutura do Balanço Financeiro, nos termos da Lei Federal nº 4320/64, é demonstrada a receita e a despesa orçamentária, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte. Com base nesse conceito, escolha a opção correta.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200385

Contabilidade Pública

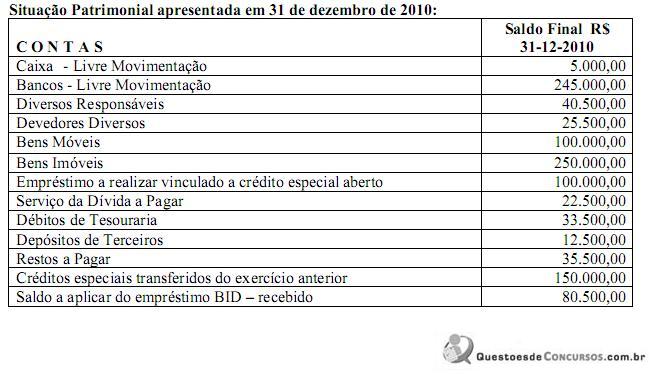

Em maio de 2011, o Chefe do Poder Executivo do Município de Azulão da Serra determinou que o responsável pela Contabilidade procedesse ao cálculo para apurar se havia recursos financeiros disponíveis para serem apontados para abertura de créditos adicionais, suplementares e/ou especiais. Nos termos da Lei Federal nº 4320/64, com os dados a seguir, extraídos do balanço patrimonial, referente ao encerramento ocorrido em 31 de dezembro de 2010, proceda ao exame para informar se ocorreu Superávit Financeiro e qual seu valor total a ser indicado para a abertura dos mencionados créditos adicionais.

Após proceder aos cálculos pertinentes, pode-se concluir pela

Após proceder aos cálculos pertinentes, pode-se concluir pela

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200384

Auditoria Governamental

Acerca das orientações do Conselho Federal de Contabilidade sobre auditoria em demonstrações contábeis, assinale a afirmatia correta.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200383

Auditoria Governamental

A auditoria de programa, entre outros aspectos, visa a:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200382

Auditoria Governamental

- “O jogo de planilha em um contrato de obras é a ocorrência de alterações quantitativas na planilha contratual, por meio de acréscimos, decréscimos, supressões ou inclusões de serviços e materiais, que modificam o equilíbrio econômico-financeiro inicial, causando dano ao Erário sem justificativa adequada” (in Auditoria Governamental, TCU, 2011). Entre as técnicas de auditoria apresentadas abaixo, qual a que melhor se adapta à comprovação da situação descrita?

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200381

Auditoria Governamental

Em auditoria de licitações e contratos, quando o auditor depara, na execução do trabalho de auditoria, com situação distinta do que deveria ser encontrado, tem-se:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200380

Auditoria Governamental

Escolha a aternativa cujas palavras completam correta e adequadamente as lacunas do período que segue.

De acordo com as Normas de Auditoria do TCU (NAT), a auditoria de regularidade é instrumento de fiscalização utilizado para examinar a _________ e a ___________ dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial:

De acordo com as Normas de Auditoria do TCU (NAT), a auditoria de regularidade é instrumento de fiscalização utilizado para examinar a _________ e a ___________ dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200379

Auditoria Governamental

A despeito do emprego de métodos qualitativos nas auditorias governamentais, não é correto afirmar que:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200378

Auditoria Governamental

m consonância com as orientações emanadas do Conselho Federal de Contabilidade (CFC) sobre a amostragem em auditoria, é correto afirmar que:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200377

Auditoria

Como orienta o Conselho Federal de Contabilidade (CFC) acerca do processo de auditoria?

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200376

Auditoria Governamental

É correto afirmar, em relação à auditoria operacional, que: