Questões de Concurso

Para auditor fiscal do tesouro estadual

Foram encontradas 743 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42677

Noções de Informática

Analise as seguintes afirmações relacionadas a conceitos básicos e modos de utilização de tecnologias, ferramentas, aplicativos e procedimentos associados à Internet/Intranet.

I. Na Internet, a escolha do caminho por onde uma mensagem deve transitar é chamado de roteamento.

II. Um endereço eletrônico de e-mail consiste de uma seqüência de nomes separados por ponto, por exemplo, www.meunome.com.br, podendo ser entendido como a versão legível do endereço IP.

III. Quando copia um arquivo da rede para o seu computador, o usuário está fazendo um download. A expressão pode ser aplicada para cópia de arquivos de servidores FTP, imagens transferidas diretamente da tela do navegador ou quando as mensagens de correio eletrônico são trazidas para o computador do usuário.

IV. A linguagem padrão, de âmbito internacional, para a programação de sites na Web que possibilita que todas as ferramentas de navegação exibam o conteúdo do site é conhecida como WWW.

Indique a opção que contenha todas as afirmações verdadeiras.

I. Na Internet, a escolha do caminho por onde uma mensagem deve transitar é chamado de roteamento.

II. Um endereço eletrônico de e-mail consiste de uma seqüência de nomes separados por ponto, por exemplo, www.meunome.com.br, podendo ser entendido como a versão legível do endereço IP.

III. Quando copia um arquivo da rede para o seu computador, o usuário está fazendo um download. A expressão pode ser aplicada para cópia de arquivos de servidores FTP, imagens transferidas diretamente da tela do navegador ou quando as mensagens de correio eletrônico são trazidas para o computador do usuário.

IV. A linguagem padrão, de âmbito internacional, para a programação de sites na Web que possibilita que todas as ferramentas de navegação exibam o conteúdo do site é conhecida como WWW.

Indique a opção que contenha todas as afirmações verdadeiras.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42675

História e Geografia de Estados e Municípios

"A fruticultura irrigada no Rio Grande do Norte respondeu em 2002 por 25% das exportações estaduais, entretanto, o período de maior crescimento, principalmente em termos de exportação, ocorreu no período de 1995 a 1998." (Felipe et al. 2004).

Entre os frutos que se destacaram na ponta das exportações do Estado no ano 1998, respectivamente, foram

Entre os frutos que se destacaram na ponta das exportações do Estado no ano 1998, respectivamente, foram

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42674

História e Geografia de Estados e Municípios

Atividade turística no Rio Grande do Norte tem apresentado intenso crescimento inclusive no interior do Estado. Dois municípios têm-se destacado enquanto roteiro turístico no interior, devido às suas características naturais, em especial a geomorfologia.

Os municípios em questão são

Os municípios em questão são

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42673

História e Geografia de Estados e Municípios

Na atualidade apresenta-se como uma importante atividade para a economia potiguar. No entanto, a sua realização é motivo de preocupações por parte da sociedade, tendo em vista constituir uma atividade ameaçadora do equilíbrio ambiental marinho e, particularmente do mangue.

A atividade a que o texto faz referência é o(a)

A atividade a que o texto faz referência é o(a)

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42672

História e Geografia de Estados e Municípios

Cultivado(a) em diversas áreas do Estado do Rio Grande do Norte, destaca-se, na atualidade, por ser um dos principais produtos de exportação do vale do Açu, sendo o município de Ipanguaçu um dos principais produtores.

O texto acima se refere ao cultivo do (a)

O texto acima se refere ao cultivo do (a)

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42671

História e Geografia de Estados e Municípios

A mineração junto com o algodão e a pecuária foram atividades econômicas importantes para o processo de ocupação e crescimento econômico do interior potiguar. No caso específico da produção de scheelita, a Microrregião do Estado do Rio Grande do Norte que mais se beneficiou com essa produção foi

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42669

História e Geografia de Estados e Municípios

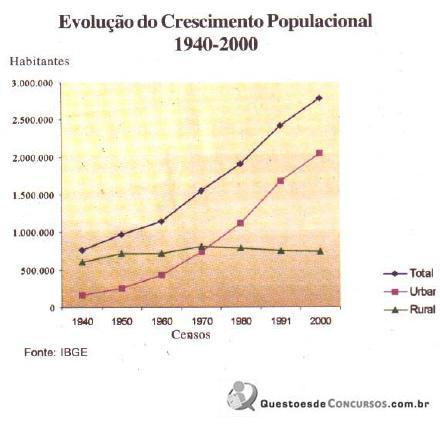

Os censos demográficos realizados pelo IBGE no período de 1940 e 2000 mostram-nos uma tendência à urbanização no Rio Grande do Norte. Os dados apresentados no gráfico abaixo revelam-nos que "até a década de 70, a população rural do Estado vinha apresentando um crescimento positivo e a partir desse período passou a apresentar um crescimento negativo" (FELIPE et al. 2004, p. 30).

Considerando o que retrata o texto e os dados contidos no gráfico, essa mudança aconteceu em virtude do (da)

Considerando o que retrata o texto e os dados contidos no gráfico, essa mudança aconteceu em virtude do (da)

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42668

História e Geografia de Estados e Municípios

Em 1970, o IBGE divide o Rio Grande do Norte em 10 Microrregiões Homogêneas, agrupando em cada uma delas os municípios que apresentavam semelhanças e homogeneidades, não só no quadro natural, mas também no econômico.

Com relação à Microrregião Agreste Potiguar é correto afirmar que

Com relação à Microrregião Agreste Potiguar é correto afirmar que

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42667

História e Geografia de Estados e Municípios

A Caatinga é um importante ecossistema do Rio Grande do Norte. Entre as suas características podemos destacar

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42666

Direito Administrativo

Com relação ao processo administrativo disciplinar, pode-se afirmar que

I. ao servidor indiciado em sindicância deve ser assegurado o direito de oferecer defesa escrita;

II. não pode participar da comissão de inquérito o servidor que for subordinado hierarquicamente ao investigado;

III. o relatório da comissão de sindicância que concluir que a infração está capitulada como ilícito penal não pode ser encaminhado ao Ministério Público;

IV. a ampla defesa que deve ser assegurada no curso do inquérito administrativo inclui a produção de prova pericial;

V. o servidor investigado pode ser afastado preventivamente do exercício do cargo, pelo período que durar o processo administrativo disciplinar.

Estão corretas as afirmativas

I. ao servidor indiciado em sindicância deve ser assegurado o direito de oferecer defesa escrita;

II. não pode participar da comissão de inquérito o servidor que for subordinado hierarquicamente ao investigado;

III. o relatório da comissão de sindicância que concluir que a infração está capitulada como ilícito penal não pode ser encaminhado ao Ministério Público;

IV. a ampla defesa que deve ser assegurada no curso do inquérito administrativo inclui a produção de prova pericial;

V. o servidor investigado pode ser afastado preventivamente do exercício do cargo, pelo período que durar o processo administrativo disciplinar.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42665

Legislação Estadual

Em relação à responsabilidade do servidor, pode-se afirmar que,

I. nos casos em que a Fazenda Pública for condenada a indenizar terceiro, poderá ingressar com ação contra o servidor causador do dano, para fins de ser ressarcida do valor da condenação, se o servidor tiver agido com dolo ou culpa;

II. não pode haver condenação criminal e civil, pelo mesmo fato, sob pena de configurar um bis in idem;

III. nos casos em que a sentença criminal absolver o servidor, por falta de prova, não poderá haver responsabilização nas esferas cível e administrativa;

IV. a obrigação de reparar o dano estende-se aos sucessores e contra eles é executada até o limite do valor da herança recebida;

V. a responsabilidade penal abrange os crimes e contravenções imputados ao servidor, nessa qualidade.

Estão corretas as afirmativas

I. nos casos em que a Fazenda Pública for condenada a indenizar terceiro, poderá ingressar com ação contra o servidor causador do dano, para fins de ser ressarcida do valor da condenação, se o servidor tiver agido com dolo ou culpa;

II. não pode haver condenação criminal e civil, pelo mesmo fato, sob pena de configurar um bis in idem;

III. nos casos em que a sentença criminal absolver o servidor, por falta de prova, não poderá haver responsabilização nas esferas cível e administrativa;

IV. a obrigação de reparar o dano estende-se aos sucessores e contra eles é executada até o limite do valor da herança recebida;

V. a responsabilidade penal abrange os crimes e contravenções imputados ao servidor, nessa qualidade.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42664

Legislação Estadual

De acordo com a Lei Complementar nº 122, de 30.06.1994, a pena aplicável ao servidor que se ausenta do serviço, durante o expediente, sem a prévia autorização do chefe imediato é

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42663

Legislação Estadual

Um servidor da Secretaria de Fazenda do Estado do Rio Grande do Norte, por ter bons conhecimentos de informática, efetuou, por conta própria, alterações no sistema de controle de pagamentos do ICMS, visando a torná-lo mais eficiente. Pode-se afirmar que essa conduta

I. configura ato de improbidade administrativa que causa prejuízo ao erário;

II. configura crime de inserção de dados falsos em sistema de informações;

III. configura crime de modificação ou alteração não autorizada de sistema de informações;

IV. configura infração disciplinar grave, sancionada com a pena de demissão, nos termos da Lei Complementar nº 122, de 30 de junho de 1994;

V. não configura crime porque o propósito do servidor foi em benefício do serviço.

Estão corretas as afirmativas

I. configura ato de improbidade administrativa que causa prejuízo ao erário;

II. configura crime de inserção de dados falsos em sistema de informações;

III. configura crime de modificação ou alteração não autorizada de sistema de informações;

IV. configura infração disciplinar grave, sancionada com a pena de demissão, nos termos da Lei Complementar nº 122, de 30 de junho de 1994;

V. não configura crime porque o propósito do servidor foi em benefício do serviço.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42662

Legislação Estadual

Um Auditor-Fiscal do Tesouro do Estado do Rio Grande do Norte, após encerrar a fiscalização de um contribuinte, recebeu do mesmo, como recompensa pela forma educada com que conduziu a fiscalização, uma semana de estada, com a família, num resort de propriedade desse contribuinte. Aceitou a oferta e a usufruiu. Nessa hipótese, pode-se afirmar que a conduta desse servidor

I. configura ato de improbidade administrativa;

II. configura crime de corrupção passiva;

III. configura infração disciplinar grave, sancionada com a pena de demissão, nos termos da Lei Complementar nº 122, de 30 de junho de 1994;

IV. não configura nenhuma das infrações mencionadas porque foi apenas uma cortesia do contribuinte e somente oferecida após o encerramento da fiscalização;

V. não configura nenhuma das infrações mencionadas porque o servidor cumpriu corretamente com o seu dever durante os trabalhos de fiscalização.

Estão corretas as afirmativas

I. configura ato de improbidade administrativa;

II. configura crime de corrupção passiva;

III. configura infração disciplinar grave, sancionada com a pena de demissão, nos termos da Lei Complementar nº 122, de 30 de junho de 1994;

IV. não configura nenhuma das infrações mencionadas porque foi apenas uma cortesia do contribuinte e somente oferecida após o encerramento da fiscalização;

V. não configura nenhuma das infrações mencionadas porque o servidor cumpriu corretamente com o seu dever durante os trabalhos de fiscalização.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42661

Ética na Administração Pública

Assinale a afirmativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42660

Ética na Administração Pública

Configuram ato de improbidade administrativa as seguintes condutas praticadas por um Auditor-Fiscal do Tesouro do Estado do Rio Grande do Norte:

I. prestar serviço de consultoria a uma empresa contribuinte do ICMS, sediada nesse Estado;

II. deixar de adotar, por displicência, as medidas necessárias à cobrança do ICMS devido por uma empresa, dando causa, com tal conduta, à prescrição da dívida;

III. revelar a terceiros a situação fiscal de um contribuinte, cujo conhecimento decorreu do exercício das funções;

IV. morar gratuitamente num imóvel de propriedade de um contribuinte do ICMS, sediado no mesmo município onde exerce suas funções.

Estão corretas as afirmativas

I. prestar serviço de consultoria a uma empresa contribuinte do ICMS, sediada nesse Estado;

II. deixar de adotar, por displicência, as medidas necessárias à cobrança do ICMS devido por uma empresa, dando causa, com tal conduta, à prescrição da dívida;

III. revelar a terceiros a situação fiscal de um contribuinte, cujo conhecimento decorreu do exercício das funções;

IV. morar gratuitamente num imóvel de propriedade de um contribuinte do ICMS, sediado no mesmo município onde exerce suas funções.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42659

Direito Administrativo

Configura enriquecimento ilícito no exercício da função pública

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42658

Ética na Administração Pública

De acordo com o § 4º do art. 37 da Constituição Federal,

I. os atos de improbidade administrativa são apenas os relacionados nesse dispositivo constitucional, não sendo lícito ao legislador ordinário apontar outras hipóteses de improbidade, sob pena de afrontar a Constituição Federal;

II. a perda da função pública e a suspensão dos direitos políticos são penas alternativas, não sendo lícito ao julgador aplicá-las cumulativamente;

III. a indisponibilidade de bens é uma medida de natureza cautelar que visa a garantir o ressarcimento do erário;

IV. a aplicação das penas previstas na Lei de Improbidade Administrativa impede que se intente a ação penal, pelos mesmos fatos;

V. a lei deve estabelecer a gradação das penas a serem aplicadas, por ato de improbidade administrativa;

VI. a propositura da ação de improbidade administrativa não impede que se intente a ação penal, pelos mesmos fatos.

Estão corretas as afirmativas

I. os atos de improbidade administrativa são apenas os relacionados nesse dispositivo constitucional, não sendo lícito ao legislador ordinário apontar outras hipóteses de improbidade, sob pena de afrontar a Constituição Federal;

II. a perda da função pública e a suspensão dos direitos políticos são penas alternativas, não sendo lícito ao julgador aplicá-las cumulativamente;

III. a indisponibilidade de bens é uma medida de natureza cautelar que visa a garantir o ressarcimento do erário;

IV. a aplicação das penas previstas na Lei de Improbidade Administrativa impede que se intente a ação penal, pelos mesmos fatos;

V. a lei deve estabelecer a gradação das penas a serem aplicadas, por ato de improbidade administrativa;

VI. a propositura da ação de improbidade administrativa não impede que se intente a ação penal, pelos mesmos fatos.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42657

Ética na Administração Pública

Sobre os princípios constitucionais da administração pública, pode-se afirmar que

I. o princípio da legalidade pode ser visto como incentivador do ócio, haja vista que, segundo esse princípio, a prática de um ato concreto exige norma expressa que o autorize, mesmo que seja inerente às funções do agente público;

II. o princípio da publicidade visa a dar transparência aos atos da administração pública e contribuir para a concretização do princípio da moralidade administrativa;

III. a exigência de concurso público para ingresso nos cargos públicos reflete uma aplicação constitucional do princípio da impessoalidade;

IV. o princípio da impessoalidade é violado quando se utiliza na publicidade oficial de obras e de serviços públicos o nome ou a imagem do governante, de modo a caracterizar promoção pessoal do mesmo;

V. a aplicação do princípio da moralidade administrativa demanda a compreensão do conceito de "moral administrativa", o qual comporta juízos de valor bastante elásticos;

VI. o princípio da eficiência não pode ser exigido enquanto não for editada a lei federal que deve defini-lo e estabelecer os seus contornos.

Estão corretas as afirmativas

I. o princípio da legalidade pode ser visto como incentivador do ócio, haja vista que, segundo esse princípio, a prática de um ato concreto exige norma expressa que o autorize, mesmo que seja inerente às funções do agente público;

II. o princípio da publicidade visa a dar transparência aos atos da administração pública e contribuir para a concretização do princípio da moralidade administrativa;

III. a exigência de concurso público para ingresso nos cargos públicos reflete uma aplicação constitucional do princípio da impessoalidade;

IV. o princípio da impessoalidade é violado quando se utiliza na publicidade oficial de obras e de serviços públicos o nome ou a imagem do governante, de modo a caracterizar promoção pessoal do mesmo;

V. a aplicação do princípio da moralidade administrativa demanda a compreensão do conceito de "moral administrativa", o qual comporta juízos de valor bastante elásticos;

VI. o princípio da eficiência não pode ser exigido enquanto não for editada a lei federal que deve defini-lo e estabelecer os seus contornos.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42556

Contabilidade Geral

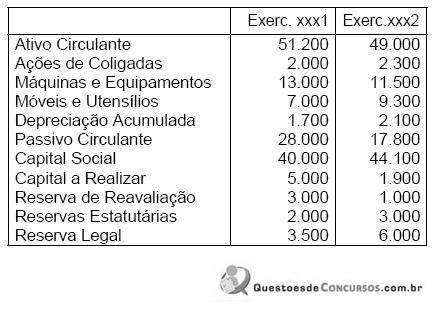

Para calcular o capital circulante líquido a empresa Méritos Homéricos S/A dispõe das seguintes informações.

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em