Questões de Concurso

Para auditor fiscal da receita federal - área tributária e aduaneira

Foram encontradas 177 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando-se os poderes administrativos, relacione cada poder com o respectivo ato administrativo e aponte a ordem correta.

1 poder vinculado

2 poder de polícia

3 poder hierárquico

4 poder regulamentar

5 poder disciplinar

( ) decreto estadual sobre transporte intermunicipal

( ) alvará para construção de imóvel comercial

( ) aplicação de penalidade administrativa a servidor

( ) avocação de competência por autoridade superior

( ) apreensão de mercadoria ilegal na alfândega

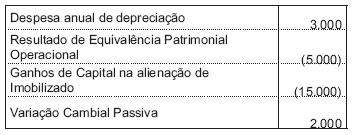

A Cia. Saturno, em 31.12.2000, na sua DOAR –

Demonstração das Origens e Aplicações de Recursos

– apresenta como resultado ajustado um prejuízo de

10.000. Os valores ajustados no resultado eram os

seguintes itens:

A verificação de um ajuste de Variação Cambial Passiva no resultado, identificado na DOAR de 2000, indica que no exercício ocorreu um lançamento de

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Depois, marque a opção que contenha a exata seqüência.

( ) A contribuição social previdenciária dos segurados empregado, empregado doméstico e trabalhador avulso é calculada mediante a aplicação da alíquota de oito, nove ou onze por cento sobre o seu salário de contribuição, de acordo com a faixa salarial constante da tabela publicada periodicamente pelo MPS.

( ) O segurado empregado, inclusive o doméstico, que possuir mais de um vínculo, deverá comunicar mensalmente ao primeiro empregador a remuneração recebida até o limite máximo do salário de contribuição, envolvendo os vínculos adicionais.

( ) No que couberem, as obrigações de comunicar a existência de pluralidade de fontes pagadoras aplicam-se ao trabalhador avulso que, concomitantemente, exerça atividade de empregado.

Leia cada um dos assertos abaixo e assinale (V) ou (F), conforme seja verdadeiro ou falso.

Depois, marque a opção que contenha a exata seqüência.

( ) O tratamento dado às empresas concordatárias é idêntico ao dispensado às empresas em situação regular, inclusive quanto à identificação dos co-responsáveis e à cobrança dos encargos legais, mas não incidirão multas de qualquer espécie.

( ) Segundo a tradição da fiscalização da receita previdenciária, NFLD distingue-se de Auto de Infração, porque aquela diz respeito à obrigação principal e este às obrigações acessórias e à respectiva penalidade pecuniária.

( ) O desconto da contribuição social previdenciária, por parte do responsável pelo recolhimento, sempre se presumirão feitos, oportuna e regularmente, mesmo que provada a omissão na sua realização.

Depois, marque a opção que contenha a exata seqüência.

( ) A Secretaria da Receita Federal do Brasil resguardará, na forma da legislação aplicável à matéria, o sigilo das informações prestadas, relativamente à Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Crédito e Direitos de Natureza Financeira - CPMF.

( ) À Secretaria da Receita Federal do Brasil é facultada a utilização das informações obtidas, relativamente à Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Crédito e Direitos de Natureza Financeira - CPMF, para instaurar procedimento administrativo tendente a verifi car a existência de crédito tributário relativo a impostos e contribuições e para lançamento, no âmbito do procedimento fi scal, do crédito tributário porventura existente.

( ) À vista do dever de resguardar o sigilo das informações prestadas relativamente à CPMF, as autoridades fazendárias não poderão utilizá-las para instaurar procedimento administrativo tendente à constituição de crédito tributário relativo a outras contribuições ou impostos, nem exigir dos contribuintes informações respeitantes à movimentação financeira bancária.

A pessoa jurídica enquadrada na condição de microempresa e de empresa de pequeno porte pode optar pela inscrição no Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte - SIMPLES.

A inscrição no SIMPLES implica pagamento mensal unifi cado de impostos e contribuições. O pagamento unifi cado não exclui, entre outras, a incidência da CPMF, em relação à qual será observada a legislação aplicável às demais pessoas jurídicas.