Questões de Concurso

Para profissional júnior - ciências contábeis

Foram encontradas 598 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935559

Matemática Financeira

Em 17/08/2018 um cliente tomou um empréstimo para pagamento em 4 prestações mensais, iguais e sucessivas,

no valor de R$ 500,00 cada, devendo a primeira prestação ser paga em 17/09/2018. A taxa de juros contratada

para essa dívida foi de 2% ao mês de juros compostos. Considerando somente as informações apresentadas e

desconsiderando-se a incidência de impostos, assinale, entre as alternativas a seguir, o valor aproximado que o

cliente tomou como empréstimo em 17/08/2018. Admita que o plano para pagamento da dívida adota o mês

comercial de 30 dias e que os juros mensais estão embutidos no valor das prestações.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935558

Contabilidade de Custos

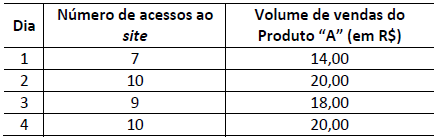

Durante todo o mês de julho de 2018, a Sociedade Empresária Alfa realizou pesquisa diária visando medir a força

relativa da relação linear entre o número de acessos ao seu site na Internet e o volume de vendas (em R$) de seu

Produto “A”. Sabe-se que os dados amostrais obtidos para os quatro primeiros dias de pesquisa foram:

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A” nos quatro primeiros dias da pesquisa?

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A” nos quatro primeiros dias da pesquisa?

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935557

Direito Empresarial (Comercial)

A legislação civil consolida diversas normas reguladoras das relações jurídicas de ordem privada. Um dos conceitos

por ela trazidos é a respeito daquele “que exerce profissionalmente atividade econômica organizada para a produção

ou a circulação de bens e serviços”. Este conceito corresponde ao:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935556

Direito Tributário

O crédito tributário representa o direito de crédito da Fazenda Pública perante o contribuinte ou o responsável a

pagar o tributo. O Código Tributário Nacional define as hipóteses de extinção, suspensão e exclusão do crédito

tributário. Qual dos meios a seguir NÃO acarreta em extinção da exigibilidade do crédito tributário?

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935555

Direito Tributário

De acordo com a Lei nº 5172/1966 (Código Tributário Nacional), em seu art. 113, as obrigações tributárias se dividem

entre principais e acessórias. Dentre as listadas a seguir, todas são obrigações acessórias, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935554

Administração Geral

Dentre os modelos de avaliação de desempenho, tem-se o balanced scorecard com quatro perspectivas, sendo elas:

financeira, cliente, processos internos e aprendizado e crescimento. Kaplan e Norton (2004) citados por Schmidt,

Santos e Martins (2014) apresentam a integração destas quatro perspectivas à estratégia organizacional. Sobre este

assunto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) Desempenho financeiro: traduz-se no principal ingrediente para alavancar o sucesso financeiro. Kaplan e Norton (2004) enfatizam que o monitoramento dessa perspectiva passa pela estruturação de indicadores para medir a satisfação, retenção e crescimento do sucesso com os clientes-alvo. Além disso, define objetivamente a proposta de valor para os segmentos de clientes-alvo. A seleção adequada da proposição de valor para os clientes é o elemento central da estratégia. ( ) Sucesso dos clientes-alvo: é critério definitivo para mensurar o desempenho financeiro da organização. Cabe à organização estabelecer estratégias capazes de promover o crescimento de valor sustentável para os acionistas. ( ) Processos internos: constituem-se no mecanismo capaz de criar e cumprir a proposição de valor para os clientes. Ao estabelecer indicadores para acompanhar a evolução dos processos internos, estará monitorando-se, em última instância, a tendência de melhoria desses processos, e o impacto junto aos clientes e nos resultados. ( ) Aprendizado e crescimento: os objetivos estabelecidos nessa perspectiva descrevem como pessoas, tecnologia e clima organizacional que se conjugam para sustentar a estratégia. Os ativos intangíveis são a fonte definitiva de criação de valor sustentável, então, as melhorias obtidas nessa perspectiva constituem-se em indicadores de tendência para os processos internos, que impulsionam o sucesso para os clientes e acionistas.

A sequência está correta em

( ) Desempenho financeiro: traduz-se no principal ingrediente para alavancar o sucesso financeiro. Kaplan e Norton (2004) enfatizam que o monitoramento dessa perspectiva passa pela estruturação de indicadores para medir a satisfação, retenção e crescimento do sucesso com os clientes-alvo. Além disso, define objetivamente a proposta de valor para os segmentos de clientes-alvo. A seleção adequada da proposição de valor para os clientes é o elemento central da estratégia. ( ) Sucesso dos clientes-alvo: é critério definitivo para mensurar o desempenho financeiro da organização. Cabe à organização estabelecer estratégias capazes de promover o crescimento de valor sustentável para os acionistas. ( ) Processos internos: constituem-se no mecanismo capaz de criar e cumprir a proposição de valor para os clientes. Ao estabelecer indicadores para acompanhar a evolução dos processos internos, estará monitorando-se, em última instância, a tendência de melhoria desses processos, e o impacto junto aos clientes e nos resultados. ( ) Aprendizado e crescimento: os objetivos estabelecidos nessa perspectiva descrevem como pessoas, tecnologia e clima organizacional que se conjugam para sustentar a estratégia. Os ativos intangíveis são a fonte definitiva de criação de valor sustentável, então, as melhorias obtidas nessa perspectiva constituem-se em indicadores de tendência para os processos internos, que impulsionam o sucesso para os clientes e acionistas.

A sequência está correta em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935553

Contabilidade de Custos

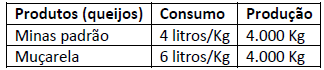

Uma indústria de laticínios produz dois tipos de queijo: minas padrão e muçarela. No mês de julho de 2018 foram

apuradas as seguintes informações:

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935552

Contabilidade de Custos

As seguintes informações são referentes a uma indústria que produz apenas um produto; analise-as.

• Preço de venda do produto: R$ 250,00/unidade. • Custos e despesas variáveis: R$ 150,00/unidade. • Custos e despesas fixos: R$ 12.000/mês. • Amortização do principal (empréstimos): R$ 2.000/mês. • Remuneração do capital próprio: R$ 3.000/mês. • A indústria compra e vende somente à vista.

Com base apenas nas informações disponíveis e desconsiderando depreciação e tributos, assinale a alternativa correta que indica, respectivamente, as quantidades mínimas do produto (em unidades) que deveriam ser vendidas mensalmente suficientes para: 1) a indústria atingir o ponto de equilíbrio contábil; 2) a indústria remunerar o capital próprio; e 3) a indústria amortizar o principal de suas dívidas e remunerar o capital próprio.

• Preço de venda do produto: R$ 250,00/unidade. • Custos e despesas variáveis: R$ 150,00/unidade. • Custos e despesas fixos: R$ 12.000/mês. • Amortização do principal (empréstimos): R$ 2.000/mês. • Remuneração do capital próprio: R$ 3.000/mês. • A indústria compra e vende somente à vista.

Com base apenas nas informações disponíveis e desconsiderando depreciação e tributos, assinale a alternativa correta que indica, respectivamente, as quantidades mínimas do produto (em unidades) que deveriam ser vendidas mensalmente suficientes para: 1) a indústria atingir o ponto de equilíbrio contábil; 2) a indústria remunerar o capital próprio; e 3) a indústria amortizar o principal de suas dívidas e remunerar o capital próprio.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935551

Auditoria Governamental

De acordo com a NBC T 16.8 – Controle Interno, o controle interno deve ser exercido em todos os níveis da entidade

do setor público, e compreende a preservação do patrimônio público, o controle da execução das ações que integram

os programas e a observância às leis, aos regulamentos e às diretrizes estabelecidas. Em relação à classificação do

controle interno, assinale a alternativa correta.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935550

Contabilidade Geral

Na transação com contraprestação, a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente

entrega um valor aproximadamente equivalente à outra parte em troca. De acordo com a NBC TSP 02 – Receita de

Transação com Contraprestação, a receita decorrente da venda de bens deve ser reconhecida quando as seguintes

condições tiverem sido satisfeitas, com exceção de uma; assinale-a.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935549

Contabilidade Geral

Uma entidade pública foi acionada na justiça por um antigo funcionário, que cobrava R$ 20.000,00 referentes ao

adicional de insalubridade não pago. Os advogados da entidade consideram que o risco de perda na justiça é possível.

Assinale a alternativa que indica o tratamento contábil correto do fato de acordo com a NBC TSP 03 – Provisões,

Passivos Contingentes e Ativos Contingentes.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935548

Contabilidade de Custos

A Companhia NKT apresentou uma relação dos seus custos fixos totais e variáveis unitários em determinado período,

a saber:

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935547

Contabilidade de Custos

A companhia Gama Industrial apresentou a seguinte relação em determinado período:

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935546

Contabilidade de Custos

O departamento Alfa de produção possui um Custo Indireto total de R$ 17.000,00 e precisa distribui-lo a três

produtos: X, Y e Z. Os seguintes dados foram disponibilizados:

As horas-máquina (H/M) utilizadas para a fabricação dos produtos X, Y e Z foram de 1.500, 2.000 e 2.500, respectivamente. Verifica-se, portanto, um total de horas-máquina utilizadas de 6.000.

O custo total do produto X considerando o rateio com base na (MP), o custo total do produto Y utilizando o rateio com base no (CD) e o custo total do produto Z usando o rateio baseado em (H/M) têm, respectivamente, os valores:

As horas-máquina (H/M) utilizadas para a fabricação dos produtos X, Y e Z foram de 1.500, 2.000 e 2.500, respectivamente. Verifica-se, portanto, um total de horas-máquina utilizadas de 6.000.

O custo total do produto X considerando o rateio com base na (MP), o custo total do produto Y utilizando o rateio com base no (CD) e o custo total do produto Z usando o rateio baseado em (H/M) têm, respectivamente, os valores:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935545

Contabilidade de Custos

Uma empresa industrial apresentou os seguintes dados em determinado período, a saber:

• Custo Fixo Total (CF) = R$ 100,00; • Custo Variável Unitário (CVu) = R$ 20,00.

Sabe-se que o Custo Médio (CMe) pode ser obtido somando-se o Custo Fixo Unitário (CFu) ao Custo Variável Unitário (CVu). Com base nas informações disponibilizadas e considerando que a entidade produz um único tipo de produto, assinale a alternativa correspondente ao Custo Médio (CMe) quando a quantidade produzida (Q) for igual a 2, 4 e 5 unidades, respectivamente.

• Custo Fixo Total (CF) = R$ 100,00; • Custo Variável Unitário (CVu) = R$ 20,00.

Sabe-se que o Custo Médio (CMe) pode ser obtido somando-se o Custo Fixo Unitário (CFu) ao Custo Variável Unitário (CVu). Com base nas informações disponibilizadas e considerando que a entidade produz um único tipo de produto, assinale a alternativa correspondente ao Custo Médio (CMe) quando a quantidade produzida (Q) for igual a 2, 4 e 5 unidades, respectivamente.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935544

Contabilidade Geral

O artigo 178 da Lei nº 6404/1976 define que as contas serão dispostas no Ativo em ordem decrescente de grau de

liquidez dos elementos nelas registrados. Todas as contas contábeis a seguir podem ser classificadas no Ativo

Circulante, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935543

Contabilidade Geral

Determinada empresa de mineração explora as jazidas de sua propriedade e anualmente registra uma perda que

corresponde ao decréscimo de valor dessas reservas minerais. De acordo com a Lei nº 6404/1976 e suas alterações,

essa perda denomina-se:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935542

Contabilidade Geral

A NBC TG 02 detalha as definições de moeda funcional. Conforme previsto pelo NBC TG 02, a moeda funcional da

entidade pode ser determinada por vários fatores. Todos os critérios a seguir podem ser utilizados como evidência

para definir a moeda funcional, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935541

Contabilidade Geral

Em relação à NBC TG 29 que trata de Ativos Biológicos e Produtos Agrícolas, analise as afirmativas.

I. _____________________________ é um animal e/ou uma planta vivos. II. _____________________________ compreende o processo de crescimento, degeneração, produção e procriação que causa mudanças qualitativa e quantitativa no ativo biológico. III. _____________________________ é o produto colhido de ativo biológico da entidade. IV. ___________________ é a extração do produto de ativo biológico ou a cessação da vida desse ativo biológico.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

I. _____________________________ é um animal e/ou uma planta vivos. II. _____________________________ compreende o processo de crescimento, degeneração, produção e procriação que causa mudanças qualitativa e quantitativa no ativo biológico. III. _____________________________ é o produto colhido de ativo biológico da entidade. IV. ___________________ é a extração do produto de ativo biológico ou a cessação da vida desse ativo biológico.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935540

Contabilidade Geral

A empresa Bem-Aventurança adquiriu um instrumento financeiro para venda futura, com recursos disponíveis na

conta bancária, que foi classificado como disponível para venda por R$ 50.000,00. Decorrido determinado prazo

rendeu juros no valor de R$ 4.000,00 e passou a ter um valor de mercado de R$ 58.000,00; posteriormente, o referido

instrumento financeiro foi vendido a terceiros. Assinale o valor contabilizado na conta de Ajuste de Avaliação

Patrimonial no momento da venda do instrumento financeiro.