Questões de Vestibular

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 8 questões

Q2182452

Contabilidade Geral

A NBC PA 11, que versa sobre a Revisão Externa de Qualidade pelos Pares, doravante denominada

“Revisão pelos Pares”, constitui-se em processo de acompanhamento do controle de qualidade,

avaliação de procedimentos e asseguração técnica dos trabalhos dos auditores independentes.

Disponível em: https://www2.cfc.org.br. Acesso em: 22 jun. 2022 (adaptado).

Com base no texto, avalie as asserções a seguir e a relação proposta entre elas.

I. Os membros da equipe revisora podem possuir investimentos ou grau de parentesco com executivos em posições-chave nos clientes do Revisado; porém, não podem participar do processo de revisão desses clientes.

PORQUE

II. O Revisor e os demais membros da sua equipe devem ter independência em relação ao Revisado e aos clientes selecionados.

A respeito dessas asserções, assinale a opção correta.

Com base no texto, avalie as asserções a seguir e a relação proposta entre elas.

I. Os membros da equipe revisora podem possuir investimentos ou grau de parentesco com executivos em posições-chave nos clientes do Revisado; porém, não podem participar do processo de revisão desses clientes.

PORQUE

II. O Revisor e os demais membros da sua equipe devem ter independência em relação ao Revisado e aos clientes selecionados.

A respeito dessas asserções, assinale a opção correta.

Q2182450

Contabilidade Geral

TEXTO 1

Conforme a Resolução do CFC n. 1.640, de 18 de novembro de 2021, que dispõe sobre as prerrogativas profissionais do contador, há a previsão de mensurações contábeis relativa a atividades atuariais que podem ser desenvolvidas de maneira compartilhada.

Disponível em: https://www1.cfc.org.br. Acesso em: 21 jun. 2022 (adaptado).

TEXTO 2

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) 33 determina que o contador deve calcular ganhos e perdas atuariais de valores líquidos de ativos e passivos para benefícios a empregados, como também, considera a existência de riscos atuariais.

Disponível em: http://www.cpc.org.br. Acesso em: 21 jun. 2022 (adaptado.)

Com base nas informações apresentadas e considerando que o contador deve possuir conhecimentos atuariais que passam pela análise de tipos de riscos, avalie as afirmações a seguir.

I. Ganhos e perdas atuariais são mudanças no valor presente da obrigação de benefício definido, resultantes de efeitos das mudanças nas premissas atuariais.

II. Retorno sobre os ativos do plano consiste em juros, dividendos e outras receitas derivadas dos ativos do plano.

III. Risco atuarial é o risco de ocorrer dispersão de resultados inesperados devido as oscilações financeiras.

IV. Risco de investimento é o risco de utilização de metodologias inadequadas ou de premissas atuariais agressivas e pouco aderentes à massa de participantes da entidade.

É correto apenas o que se afirma em

Conforme a Resolução do CFC n. 1.640, de 18 de novembro de 2021, que dispõe sobre as prerrogativas profissionais do contador, há a previsão de mensurações contábeis relativa a atividades atuariais que podem ser desenvolvidas de maneira compartilhada.

Disponível em: https://www1.cfc.org.br. Acesso em: 21 jun. 2022 (adaptado).

TEXTO 2

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) 33 determina que o contador deve calcular ganhos e perdas atuariais de valores líquidos de ativos e passivos para benefícios a empregados, como também, considera a existência de riscos atuariais.

Disponível em: http://www.cpc.org.br. Acesso em: 21 jun. 2022 (adaptado.)

Com base nas informações apresentadas e considerando que o contador deve possuir conhecimentos atuariais que passam pela análise de tipos de riscos, avalie as afirmações a seguir.

I. Ganhos e perdas atuariais são mudanças no valor presente da obrigação de benefício definido, resultantes de efeitos das mudanças nas premissas atuariais.

II. Retorno sobre os ativos do plano consiste em juros, dividendos e outras receitas derivadas dos ativos do plano.

III. Risco atuarial é o risco de ocorrer dispersão de resultados inesperados devido as oscilações financeiras.

IV. Risco de investimento é o risco de utilização de metodologias inadequadas ou de premissas atuariais agressivas e pouco aderentes à massa de participantes da entidade.

É correto apenas o que se afirma em

Q2182448

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 01 (R4) trata da redução ao valor recuperável de ativos e

tem por objetivo assegurar que eles não estejam registrados contabilmente com valor que exceda seus

valores de recuperação, estabelecendo procedimentos de mensuração, reconhecimento e divulgação.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.

Q2182447

Contabilidade Geral

A análise da estimativa de recebimento de um crédito é constante nas empresas para o fornecimento de

informações essenciais a seus usuários. A NBC TG 48 – Instrumentos Financeiros expõe como os ativos

financeiros das empresas podem ser conduzidos para o levantamento de suas perdas em créditos previstas

para as contas a receber. Outro documento, também muito importante, a Resolução n. 2.682/1999 do

Banco Central do Brasil, determina parâmetros de classificação das operações de crédito e regras para

a composição das Perdas Estimadas para Créditos de Liquidação Duvidosa (PECLD). Apesar de ser uma

resolução para as instituições financeiras, tais critérios são bases eficientes para empresas com valores

expressivos de contas a receber em seus ativos.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

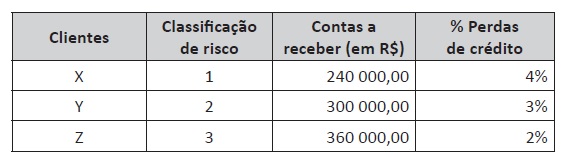

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

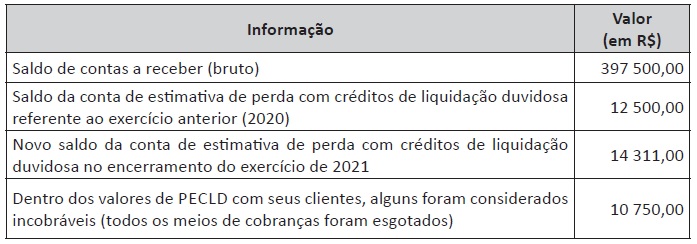

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

Q2182439

Contabilidade Geral

A Lei n. 10.406/2002 (Código Civil) e a Lei n. 6.404/1976 (Lei das Sociedades Anônimas), que tratam

respectivamente das sociedades empresária e anônima, dispõem sobre as características, a natureza,

os tipos de sociedades, a capacidade, os direitos e os deveres dos sócios e acionistas, bem como as

regras de administração e a obrigatoriedade de seguir um sistema de contabilidade. De acordo com a

legislação societária vigente, a sociedade deve caracterizar a natureza jurídica, o objetivo e o capital social,

entre outras regras definidas no estatuto ou contrato social.

Considerando essas informações, avalie as afirmações a seguir.

I. Segundo o Código Civil, somente pessoas físicas podem tomar parte na sociedade limitada.

II. Segundo o Código Civil, consideram-se coligadas as sociedades que, em suas relações de capital, são controladas, filiadas ou de simples participação.

III. Segundo a Lei das Sociedades Anônimas, o capital divide-se em ações, obrigando-se cada acionista somente pelo preço de emissão das ações que subscrever ou adquirir.

IV. Segundo a Lei das Sociedades Anônimas, na sociedade em nome coletivo, a responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos respondem solidariamente pela integralização do capital social.

É correto apenas o que se afirma em

Considerando essas informações, avalie as afirmações a seguir.

I. Segundo o Código Civil, somente pessoas físicas podem tomar parte na sociedade limitada.

II. Segundo o Código Civil, consideram-se coligadas as sociedades que, em suas relações de capital, são controladas, filiadas ou de simples participação.

III. Segundo a Lei das Sociedades Anônimas, o capital divide-se em ações, obrigando-se cada acionista somente pelo preço de emissão das ações que subscrever ou adquirir.

IV. Segundo a Lei das Sociedades Anônimas, na sociedade em nome coletivo, a responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos respondem solidariamente pela integralização do capital social.

É correto apenas o que se afirma em

Q2182433

Contabilidade Geral

A NBC PG 01, que trata do Código de Ética Profissional do Contador, tem por objetivo fixar a conduta do

contador no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. O profissional

de contabilidade deve seguir os preceitos estabelecidos nessa norma, nas demais Normas Brasileiras de

Contabilidade e na legislação vigente.

Disponível em: https://www1.cfc.org.br. Acesso em: 22 jun. 2022 (adaptado).

Considerando essa situação, avalie as asserções a seguir e a relação proposta entre elas.

I. O contador deve exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público e os interesses de seus clientes ou empregadores, sem prejuízo à dignidade e à independência profissional.

PORQUE

II. O contador deve abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

A respeito dessas asserções, assinale a opção correta.

Disponível em: https://www1.cfc.org.br. Acesso em: 22 jun. 2022 (adaptado).

Considerando essa situação, avalie as asserções a seguir e a relação proposta entre elas.

I. O contador deve exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público e os interesses de seus clientes ou empregadores, sem prejuízo à dignidade e à independência profissional.

PORQUE

II. O contador deve abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

A respeito dessas asserções, assinale a opção correta.

Q2182432

Contabilidade Geral

Uma empresa comercial, que acabou de iniciar as suas atividades, adquiriu as primeiras mercadorias para

o seu estoque, com o intuito de revenda, pelo valor total de R$ 750 000,00. A compra foi realizada na

data de 01/06/2022, com prazo de pagamento de 15 meses, ou seja, com vencimento em 01/09/2023.

A taxa de juros praticada pelo fornecedor é de 2,6044% ao mês e se as mercadorias tivessem sido

adquiridas com pagamento à vista, o valor da aquisição seria de R$ 510 000,00. Para que as mercadorias

estivessem disponíveis em seu estoque, a empresa ficou responsável pelo pagamento de R$ 15 000,00

de frete, realizado no dia 02/06/2022, em moeda corrente do país. Em 03/06/2022, a empresa realizou

a sua primeira venda de mercadorias, a qual representou 80% do total de seu estoque, pelo valor de

R$ 630 000,00, com prazo de recebimento de 13 meses, ou seja, para o dia 03/07/2023. A taxa de

juros aplicada pela empresa é de 1,2111% ao mês e se as mercadorias tivessem sido vendidas com

recebimento à vista, o seu valor seria de R$ 545 000,00.

Considerando as informações acima descritas, a NBC TG 12 – Ajuste a Valor Presente, a NBC TG 16 (R2) – Estoques, a NBC TG 47 – Receita de Contrato com Cliente e desconsiderando os efeitos tributários, assinale a opção que apresenta o valor do resultado bruto apurado pela empresa no mês de junho de 2022.

Considerando as informações acima descritas, a NBC TG 12 – Ajuste a Valor Presente, a NBC TG 16 (R2) – Estoques, a NBC TG 47 – Receita de Contrato com Cliente e desconsiderando os efeitos tributários, assinale a opção que apresenta o valor do resultado bruto apurado pela empresa no mês de junho de 2022.

Q2182430

Contabilidade Geral

A perícia contábil é o conjunto de procedimentos

técnico-científicos destinados a levar à instância

decisória elementos de prova necessários a

subsidiar a justa solução do litígio ou constatação

de fato, mediante laudo pericial contábil e/ou

parecer pericial contábil, em conformidade com as

normas jurídicas e profissionais pertinentes com a

legislação específica.

Norma Brasileira de Contabilidade NBC TP 01 (R1) – Norma Técnica de Perícia Contábil. Disponível em: https://cfc.org.br. Acesso em: 21 jul. 2022.

Considerando as regras e procedimentos técnicos que devem ser observados pelo perito contábil, avalie as afirmações a seguir.

I. O laudo pericial contábil e o parecer pericial contábil têm por limite os próprios objetivos da perícia deferida ou contratada.

II. A perícia judicial é aquela exercida sob a tutela do Conselho Federal de Contabilidade; enquanto a perícia extrajudicial é aquela exercida no âmbito arbitral, estatal ou voluntária.

III. Os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil, e abrangem, total ou parcialmente: exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

IV. O perito-contador, enquanto estiver de posse do processo ou de documentos, deve zelar pela sua guarda e segurança, e para a execução da perícia contábil, deve ater-se ao prazo de 90 dias para a execução dos objetivos da perícia realizada.

V. A perícia contábil, tanto a judicial como a extrajudicial, é de competência exclusiva de contador registrado em Conselho Regional de Contabilidade.

É correto apenas o que se afirma em

Norma Brasileira de Contabilidade NBC TP 01 (R1) – Norma Técnica de Perícia Contábil. Disponível em: https://cfc.org.br. Acesso em: 21 jul. 2022.

Considerando as regras e procedimentos técnicos que devem ser observados pelo perito contábil, avalie as afirmações a seguir.

I. O laudo pericial contábil e o parecer pericial contábil têm por limite os próprios objetivos da perícia deferida ou contratada.

II. A perícia judicial é aquela exercida sob a tutela do Conselho Federal de Contabilidade; enquanto a perícia extrajudicial é aquela exercida no âmbito arbitral, estatal ou voluntária.

III. Os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil, e abrangem, total ou parcialmente: exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

IV. O perito-contador, enquanto estiver de posse do processo ou de documentos, deve zelar pela sua guarda e segurança, e para a execução da perícia contábil, deve ater-se ao prazo de 90 dias para a execução dos objetivos da perícia realizada.

V. A perícia contábil, tanto a judicial como a extrajudicial, é de competência exclusiva de contador registrado em Conselho Regional de Contabilidade.

É correto apenas o que se afirma em