Questões de Vestibular Sobre contabilidade geral

Foram encontradas 49 questões

Q2182452

Contabilidade Geral

A NBC PA 11, que versa sobre a Revisão Externa de Qualidade pelos Pares, doravante denominada

“Revisão pelos Pares”, constitui-se em processo de acompanhamento do controle de qualidade,

avaliação de procedimentos e asseguração técnica dos trabalhos dos auditores independentes.

Disponível em: https://www2.cfc.org.br. Acesso em: 22 jun. 2022 (adaptado).

Com base no texto, avalie as asserções a seguir e a relação proposta entre elas.

I. Os membros da equipe revisora podem possuir investimentos ou grau de parentesco com executivos em posições-chave nos clientes do Revisado; porém, não podem participar do processo de revisão desses clientes.

PORQUE

II. O Revisor e os demais membros da sua equipe devem ter independência em relação ao Revisado e aos clientes selecionados.

A respeito dessas asserções, assinale a opção correta.

Com base no texto, avalie as asserções a seguir e a relação proposta entre elas.

I. Os membros da equipe revisora podem possuir investimentos ou grau de parentesco com executivos em posições-chave nos clientes do Revisado; porém, não podem participar do processo de revisão desses clientes.

PORQUE

II. O Revisor e os demais membros da sua equipe devem ter independência em relação ao Revisado e aos clientes selecionados.

A respeito dessas asserções, assinale a opção correta.

Q2182451

Contabilidade Geral

TEXTO 1

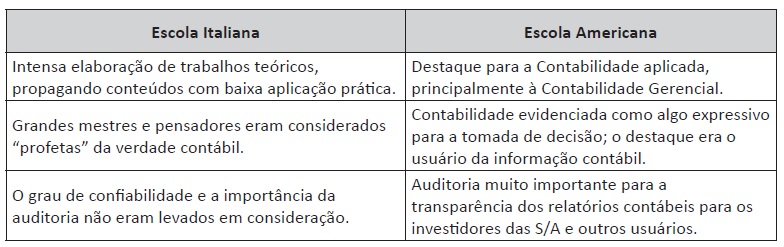

Entre os séculos XIV e XVI, diversos eventos impulsionaram as Ciências Contábeis. Mais precisamente, na Itália, em 1494, o Frei Luca Pacioli apresentou a primeira literatura contábil importante, consolidando o método das partidas dobradas e originando a Escola Contábil Italiana. No início do século XX, decorre o crescimento econômico norte-americano, com o desenvolvimento do mercado de capitais, gerando um vasto campo para impulsionar as teorias e práticas contábeis norte-americanas, originando-se a Escola Contábil Norte-Americana.

IUDÍCIBUS, S.; MARION, J. C.; FARIA, A. C. Introdução à teoria da contabilidade: para graduação. 6. ed. São Paulo: Atlas, 2018.

TEXTO 2

O quadro abaixo mostra algumas das diferenças entre as duas escolas:

IUDÍCIBUS, S.; MARION, J. C. Introdução à teoria da contabilidade: para nível de graduação. 3. ed. São Paulo: Atlas, 2002. (adaptado).

Considerando que a evolução do pensamento contábil sempre esteve relacionada ao desenvolvimento das atividades mercantis, econômicas e sociais, avalie as afirmações a seguir.

I. A escola italiana contribuiu para desenvolver e evidenciar a importância da contabilidade.

II. A pressão dos usuários para obter informações mais confiáveis para a tomada de decisões, aliada a outros fatores, contribuiu para o surgimento da escola norte-americana.

III. Mesmo com as diferenças de abordagem entre as duas escolas, deve-se reconhecer que existe uma busca pela uniformidade dos padrões contábeis, objetivando a extinção das diferentes práticas e formas de apresentação das demonstrações contábeis.

É correto o que se afirma em

Entre os séculos XIV e XVI, diversos eventos impulsionaram as Ciências Contábeis. Mais precisamente, na Itália, em 1494, o Frei Luca Pacioli apresentou a primeira literatura contábil importante, consolidando o método das partidas dobradas e originando a Escola Contábil Italiana. No início do século XX, decorre o crescimento econômico norte-americano, com o desenvolvimento do mercado de capitais, gerando um vasto campo para impulsionar as teorias e práticas contábeis norte-americanas, originando-se a Escola Contábil Norte-Americana.

IUDÍCIBUS, S.; MARION, J. C.; FARIA, A. C. Introdução à teoria da contabilidade: para graduação. 6. ed. São Paulo: Atlas, 2018.

TEXTO 2

O quadro abaixo mostra algumas das diferenças entre as duas escolas:

IUDÍCIBUS, S.; MARION, J. C. Introdução à teoria da contabilidade: para nível de graduação. 3. ed. São Paulo: Atlas, 2002. (adaptado).

Considerando que a evolução do pensamento contábil sempre esteve relacionada ao desenvolvimento das atividades mercantis, econômicas e sociais, avalie as afirmações a seguir.

I. A escola italiana contribuiu para desenvolver e evidenciar a importância da contabilidade.

II. A pressão dos usuários para obter informações mais confiáveis para a tomada de decisões, aliada a outros fatores, contribuiu para o surgimento da escola norte-americana.

III. Mesmo com as diferenças de abordagem entre as duas escolas, deve-se reconhecer que existe uma busca pela uniformidade dos padrões contábeis, objetivando a extinção das diferentes práticas e formas de apresentação das demonstrações contábeis.

É correto o que se afirma em

Q2182450

Contabilidade Geral

TEXTO 1

Conforme a Resolução do CFC n. 1.640, de 18 de novembro de 2021, que dispõe sobre as prerrogativas profissionais do contador, há a previsão de mensurações contábeis relativa a atividades atuariais que podem ser desenvolvidas de maneira compartilhada.

Disponível em: https://www1.cfc.org.br. Acesso em: 21 jun. 2022 (adaptado).

TEXTO 2

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) 33 determina que o contador deve calcular ganhos e perdas atuariais de valores líquidos de ativos e passivos para benefícios a empregados, como também, considera a existência de riscos atuariais.

Disponível em: http://www.cpc.org.br. Acesso em: 21 jun. 2022 (adaptado.)

Com base nas informações apresentadas e considerando que o contador deve possuir conhecimentos atuariais que passam pela análise de tipos de riscos, avalie as afirmações a seguir.

I. Ganhos e perdas atuariais são mudanças no valor presente da obrigação de benefício definido, resultantes de efeitos das mudanças nas premissas atuariais.

II. Retorno sobre os ativos do plano consiste em juros, dividendos e outras receitas derivadas dos ativos do plano.

III. Risco atuarial é o risco de ocorrer dispersão de resultados inesperados devido as oscilações financeiras.

IV. Risco de investimento é o risco de utilização de metodologias inadequadas ou de premissas atuariais agressivas e pouco aderentes à massa de participantes da entidade.

É correto apenas o que se afirma em

Conforme a Resolução do CFC n. 1.640, de 18 de novembro de 2021, que dispõe sobre as prerrogativas profissionais do contador, há a previsão de mensurações contábeis relativa a atividades atuariais que podem ser desenvolvidas de maneira compartilhada.

Disponível em: https://www1.cfc.org.br. Acesso em: 21 jun. 2022 (adaptado).

TEXTO 2

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) 33 determina que o contador deve calcular ganhos e perdas atuariais de valores líquidos de ativos e passivos para benefícios a empregados, como também, considera a existência de riscos atuariais.

Disponível em: http://www.cpc.org.br. Acesso em: 21 jun. 2022 (adaptado.)

Com base nas informações apresentadas e considerando que o contador deve possuir conhecimentos atuariais que passam pela análise de tipos de riscos, avalie as afirmações a seguir.

I. Ganhos e perdas atuariais são mudanças no valor presente da obrigação de benefício definido, resultantes de efeitos das mudanças nas premissas atuariais.

II. Retorno sobre os ativos do plano consiste em juros, dividendos e outras receitas derivadas dos ativos do plano.

III. Risco atuarial é o risco de ocorrer dispersão de resultados inesperados devido as oscilações financeiras.

IV. Risco de investimento é o risco de utilização de metodologias inadequadas ou de premissas atuariais agressivas e pouco aderentes à massa de participantes da entidade.

É correto apenas o que se afirma em

Q2182448

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 01 (R4) trata da redução ao valor recuperável de ativos e

tem por objetivo assegurar que eles não estejam registrados contabilmente com valor que exceda seus

valores de recuperação, estabelecendo procedimentos de mensuração, reconhecimento e divulgação.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.

Q2182447

Contabilidade Geral

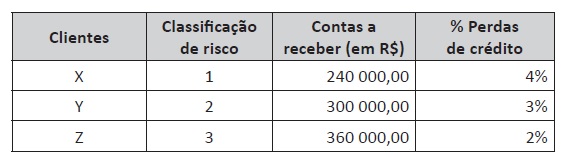

A análise da estimativa de recebimento de um crédito é constante nas empresas para o fornecimento de

informações essenciais a seus usuários. A NBC TG 48 – Instrumentos Financeiros expõe como os ativos

financeiros das empresas podem ser conduzidos para o levantamento de suas perdas em créditos previstas

para as contas a receber. Outro documento, também muito importante, a Resolução n. 2.682/1999 do

Banco Central do Brasil, determina parâmetros de classificação das operações de crédito e regras para

a composição das Perdas Estimadas para Créditos de Liquidação Duvidosa (PECLD). Apesar de ser uma

resolução para as instituições financeiras, tais critérios são bases eficientes para empresas com valores

expressivos de contas a receber em seus ativos.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

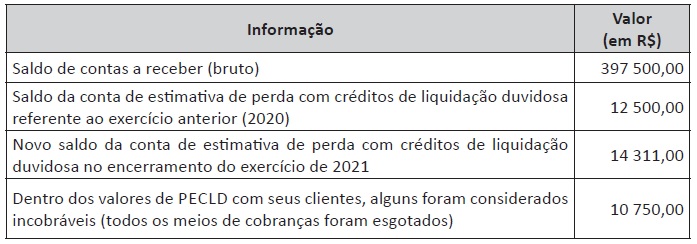

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

Q2182445

Contabilidade Geral

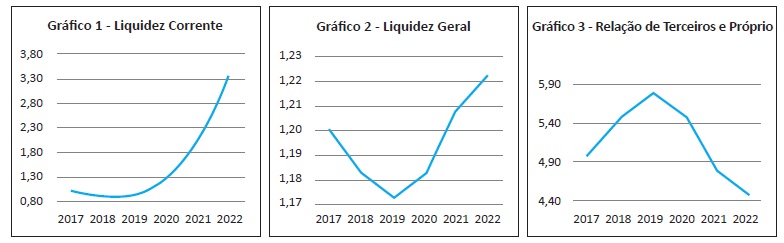

Os índices de liquidez apresentam a situação financeira de uma empresa frente aos compromissos

financeiros assumidos, ou seja, demonstram sua capacidade de arcar com as dívidas assumidas, o que,

em última instância, sinaliza a condição de sua própria continuidade. Já os índices utilizados para análise

da estrutura patrimonial estabelecem relações entre as fontes de financiamento próprio e de terceiros,

visando evidenciar a dependência da entidade em relação aos recursos de terceiros.

MARTINS, E.; MIRANDA, G. J.; DINIZ J. A. Análise de didática das demonstrações contábeis. 3. ed. São Paulo: Atlas, 2020 (adaptado).

O profissional de contabilidade da Empresa ABC apresentou os gráficos a seguir em uma reunião de avaliação da diretoria sobre os efeitos financeiros do período pré-pandemia de Covid-19 (2017-2019) e da pandemia de Covid-19 (2020-2022), considerando para 2022 os valores projetados para o final do exercício.

Durante a reunião, o profissional de contabilidade destacou à diretoria que os valores monetários do Ativo Circulante e do Patrimônio Líquido não sofreram alterações ao longo de todo o período (2017-2022).

Com base nos dados apresentados, avalie as afirmações a seguir.

I. A dependência do capital de terceiros diminuiu no período da pandemia de Covid-19.

II. A empresa ABC teve prejuízo no intervalo de 2017-2019, pré-pandemia de Covid-19.

III. As variações da Liquidez Geral se deram por conta da política de aquisição de ativos imobilizados.

IV. A Liquidez Corrente da empresa ABC aumentou no período da pandemia de Covid-19, pois houve melhora na relação de dívidas de curto prazo com o endividamento total.

É correto apenas o que se afirma em

MARTINS, E.; MIRANDA, G. J.; DINIZ J. A. Análise de didática das demonstrações contábeis. 3. ed. São Paulo: Atlas, 2020 (adaptado).

O profissional de contabilidade da Empresa ABC apresentou os gráficos a seguir em uma reunião de avaliação da diretoria sobre os efeitos financeiros do período pré-pandemia de Covid-19 (2017-2019) e da pandemia de Covid-19 (2020-2022), considerando para 2022 os valores projetados para o final do exercício.

Durante a reunião, o profissional de contabilidade destacou à diretoria que os valores monetários do Ativo Circulante e do Patrimônio Líquido não sofreram alterações ao longo de todo o período (2017-2022).

Com base nos dados apresentados, avalie as afirmações a seguir.

I. A dependência do capital de terceiros diminuiu no período da pandemia de Covid-19.

II. A empresa ABC teve prejuízo no intervalo de 2017-2019, pré-pandemia de Covid-19.

III. As variações da Liquidez Geral se deram por conta da política de aquisição de ativos imobilizados.

IV. A Liquidez Corrente da empresa ABC aumentou no período da pandemia de Covid-19, pois houve melhora na relação de dívidas de curto prazo com o endividamento total.

É correto apenas o que se afirma em

Q2182442

Contabilidade Geral

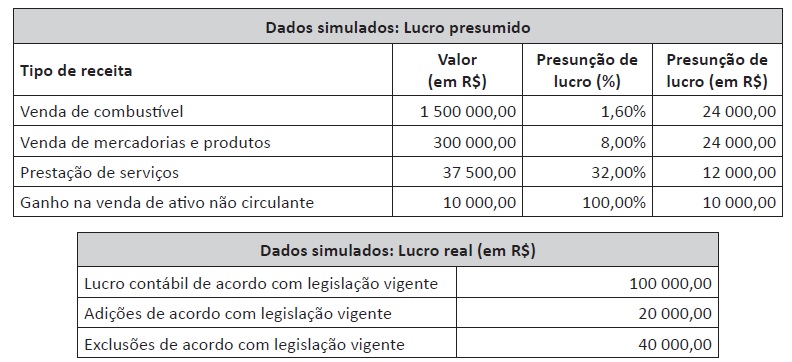

Uma sociedade empresária está avaliando a melhor opção tributária entre as permitidas pela legislação

vigente. Essa análise está sendo feita exclusivamente para o Imposto de Renda da Pessoa Jurídica (IRPJ)

– lucro presumido vs. lucro real.

Para essa análise, a sociedade está fazendo simulações com base no primeiro trimestre de um determinado exercício social, utilizando seus dados históricos e estimativas de receitas e despesas. Por meio dessas simulações, foram levantados os seguintes dados:

A partir das informações apresentadas e com base na comparação entre os regimes tributários de lucro presumido e lucro real, assinale a opção correta.

Para essa análise, a sociedade está fazendo simulações com base no primeiro trimestre de um determinado exercício social, utilizando seus dados históricos e estimativas de receitas e despesas. Por meio dessas simulações, foram levantados os seguintes dados:

A partir das informações apresentadas e com base na comparação entre os regimes tributários de lucro presumido e lucro real, assinale a opção correta.

Q2182441

Contabilidade Geral

O Sistema Público da Escrituração Digital (SPED) foi instituído pelo Decreto n. 6.022/2007, estabelecendo

os procedimentos para arquivamento público do livro diário e escrituração contábil em forma digital, em

consonância com o Decreto-lei n. 1.800/1996, que regula o registro público de empresas mercantis e

atividades das empresas e sociedades.

A escrituração contábil das companhias deve seguir as regras estabelecidas nas interpretações dos critérios e procedimentos pela ITG 2000 (R1) – Escrituração Contábil, bem como as formalidades da escrituração contábil em forma digital para fins de atendimento ao SPED, reguladas no CTG 2001 (R3).

Diante do exposto, avalie as afirmações a seguir.

I. O contabilista deve tomar as medidas necessárias para que a entidade titular da escrituração armazene, em meio digital, os livros e as demonstrações contábeis mencionadas no Comunicado Técnico (CT), devidamente assinados, visando à sua apresentação de forma integral, nos termos estritos das respectivas leis especiais, ou em juízo, quando previsto em lei.

II. O livro diário e o livro razão constituem registros permanentes da entidade e, quando escriturados em forma digital, são constituídos um conjunto único de informações das quais eles se originam.

III. O balanço patrimonial e demais demonstrações contábeis de encerramento de exercício devem ser inseridos no livro diário, completando-se com as assinaturas digitais da entidade e do contabilista legalmente habilitado, com registro ativo em Conselho Regional de Contabilidade.

IV. A escrituração contábil e a emissão de livros, relatórios, peças, análises, mapas, demonstrativos e demonstrações contábeis são de atribuição da administração, sob responsabilidade exclusiva de contabilista legalmente habilitado, e devem conter assinatura digital do contabilista.

É correto apenas o que se afirma em

A escrituração contábil das companhias deve seguir as regras estabelecidas nas interpretações dos critérios e procedimentos pela ITG 2000 (R1) – Escrituração Contábil, bem como as formalidades da escrituração contábil em forma digital para fins de atendimento ao SPED, reguladas no CTG 2001 (R3).

Diante do exposto, avalie as afirmações a seguir.

I. O contabilista deve tomar as medidas necessárias para que a entidade titular da escrituração armazene, em meio digital, os livros e as demonstrações contábeis mencionadas no Comunicado Técnico (CT), devidamente assinados, visando à sua apresentação de forma integral, nos termos estritos das respectivas leis especiais, ou em juízo, quando previsto em lei.

II. O livro diário e o livro razão constituem registros permanentes da entidade e, quando escriturados em forma digital, são constituídos um conjunto único de informações das quais eles se originam.

III. O balanço patrimonial e demais demonstrações contábeis de encerramento de exercício devem ser inseridos no livro diário, completando-se com as assinaturas digitais da entidade e do contabilista legalmente habilitado, com registro ativo em Conselho Regional de Contabilidade.

IV. A escrituração contábil e a emissão de livros, relatórios, peças, análises, mapas, demonstrativos e demonstrações contábeis são de atribuição da administração, sob responsabilidade exclusiva de contabilista legalmente habilitado, e devem conter assinatura digital do contabilista.

É correto apenas o que se afirma em

Q2182440

Contabilidade Geral

Em 31/12/2020, a Companhia A adquiriu 40% das ações da Companhia B por R$ 3 500 000,00 à vista.

Na data da aquisição, o patrimônio líquido da Companhia B era de R$ 5 600 000,00 e o valor justo

líquido dos ativos e passivos identificáveis dessa companhia era de R$ 6 800 000,00, diferença essa

decorrente de um terreno da companhia.

No período de janeiro a dezembro de 2021, ocorreram algumas mudanças no patrimônio da Companhia B:

• lucro líquido de 2021 no valor de R$ 700 000,00;

• pagamento de dividendos no valor de R$ 250 000,00.

Considerando apenas as informações apresentadas, assinale a opção que indica o valor (em R$) que deve ser evidenciado na conta de Investimentos em Coligadas no Balanço Patrimonial da Companhia A em 31/12/2021.

No período de janeiro a dezembro de 2021, ocorreram algumas mudanças no patrimônio da Companhia B:

• lucro líquido de 2021 no valor de R$ 700 000,00;

• pagamento de dividendos no valor de R$ 250 000,00.

Considerando apenas as informações apresentadas, assinale a opção que indica o valor (em R$) que deve ser evidenciado na conta de Investimentos em Coligadas no Balanço Patrimonial da Companhia A em 31/12/2021.

Q2182439

Contabilidade Geral

A Lei n. 10.406/2002 (Código Civil) e a Lei n. 6.404/1976 (Lei das Sociedades Anônimas), que tratam

respectivamente das sociedades empresária e anônima, dispõem sobre as características, a natureza,

os tipos de sociedades, a capacidade, os direitos e os deveres dos sócios e acionistas, bem como as

regras de administração e a obrigatoriedade de seguir um sistema de contabilidade. De acordo com a

legislação societária vigente, a sociedade deve caracterizar a natureza jurídica, o objetivo e o capital social,

entre outras regras definidas no estatuto ou contrato social.

Considerando essas informações, avalie as afirmações a seguir.

I. Segundo o Código Civil, somente pessoas físicas podem tomar parte na sociedade limitada.

II. Segundo o Código Civil, consideram-se coligadas as sociedades que, em suas relações de capital, são controladas, filiadas ou de simples participação.

III. Segundo a Lei das Sociedades Anônimas, o capital divide-se em ações, obrigando-se cada acionista somente pelo preço de emissão das ações que subscrever ou adquirir.

IV. Segundo a Lei das Sociedades Anônimas, na sociedade em nome coletivo, a responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos respondem solidariamente pela integralização do capital social.

É correto apenas o que se afirma em

Considerando essas informações, avalie as afirmações a seguir.

I. Segundo o Código Civil, somente pessoas físicas podem tomar parte na sociedade limitada.

II. Segundo o Código Civil, consideram-se coligadas as sociedades que, em suas relações de capital, são controladas, filiadas ou de simples participação.

III. Segundo a Lei das Sociedades Anônimas, o capital divide-se em ações, obrigando-se cada acionista somente pelo preço de emissão das ações que subscrever ou adquirir.

IV. Segundo a Lei das Sociedades Anônimas, na sociedade em nome coletivo, a responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos respondem solidariamente pela integralização do capital social.

É correto apenas o que se afirma em

Q2182438

Contabilidade Geral

O Simples Nacional é um regime compartilhado de

arrecadação, cobrança e fiscalização de tributos,

aplicável às microempresas e empresas de pequeno

porte, previsto na Lei Complementar nº 123,

de 14 de dezembro de 2006. Abrange a participação

de todos os entes federados (União, Estados,

Distrito Federal e Municípios).

Disponível em: www.receita.fazenda.gov.br. Acesso em: 19 jul. 2022 (adaptado).

Considerando a aplicação e as características do Simples Nacional, avalie as afirmações a seguir.

I. As empresas, independente do faturamento, precisam se enquadrar na definição de microempresa ou empresa de pequeno porte, cumprir os requisitos previstos na legislação e formalizar a opção pelo Simples Nacional.

II. O recolhimento do Documento de Arrecadação do Simples Nacional (DAS) deve ocorrer até o dia 15 do mês subsequente àquele em que houver sido auferida a receita bruta, e a Guia DAS deve ser emitida por um profissional contábil.

III. A opção é facultativa, irretratável para todo o ano-calendário; o recolhimento dos tributos abrangidos ocorre mediante Documento de Arrecadação do Simples Nacional (DAS) e as alíquotas variam de acordo com a atividade e faixa de faturamento.

IV. O Simples Nacional abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP).

É correto o que se afirma em

Disponível em: www.receita.fazenda.gov.br. Acesso em: 19 jul. 2022 (adaptado).

Considerando a aplicação e as características do Simples Nacional, avalie as afirmações a seguir.

I. As empresas, independente do faturamento, precisam se enquadrar na definição de microempresa ou empresa de pequeno porte, cumprir os requisitos previstos na legislação e formalizar a opção pelo Simples Nacional.

II. O recolhimento do Documento de Arrecadação do Simples Nacional (DAS) deve ocorrer até o dia 15 do mês subsequente àquele em que houver sido auferida a receita bruta, e a Guia DAS deve ser emitida por um profissional contábil.

III. A opção é facultativa, irretratável para todo o ano-calendário; o recolhimento dos tributos abrangidos ocorre mediante Documento de Arrecadação do Simples Nacional (DAS) e as alíquotas variam de acordo com a atividade e faixa de faturamento.

IV. O Simples Nacional abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP).

É correto o que se afirma em

Q2182436

Contabilidade Geral

Uma indústria possui três produtos em estoque: A, B e C. Em 31/12/2021, a quantidade, o custo unitário,

o preço de venda unitário e os gastos unitários estimados para vender esses produtos estão apresentados

no quadro a seguir.

Sobre a situação apresentada no quadro, considere as normas a seguir:

NBC TG - Estrutura Conceitual para Relatório Financeiro: define Ativo como um recurso econômico presente controlado pela entidade como resultado de eventos passados. Tal recurso é um direito que tem o potencial de produzir benefícios econômicos.

A NBC TG 16 (R2) - Estoques: define estoques como ativos: (a) mantidos para venda no curso normal dos negócios; (b) em processo de produção para venda; ou (c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços e determina os critérios de reconhecimento, mensuração e evidenciação destes estoques.

Considerando a determinação das normas mencionadas, qual o saldo dos estoques de produtos em 31/12/2021?

Sobre a situação apresentada no quadro, considere as normas a seguir:

NBC TG - Estrutura Conceitual para Relatório Financeiro: define Ativo como um recurso econômico presente controlado pela entidade como resultado de eventos passados. Tal recurso é um direito que tem o potencial de produzir benefícios econômicos.

A NBC TG 16 (R2) - Estoques: define estoques como ativos: (a) mantidos para venda no curso normal dos negócios; (b) em processo de produção para venda; ou (c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços e determina os critérios de reconhecimento, mensuração e evidenciação destes estoques.

Considerando a determinação das normas mencionadas, qual o saldo dos estoques de produtos em 31/12/2021?

Q2182435

Contabilidade Geral

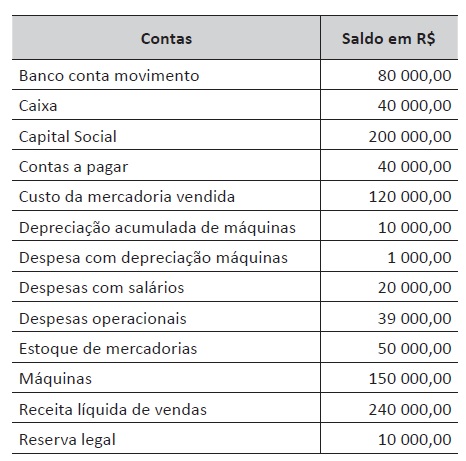

A tabela a seguir apresenta os saldos do balancete de verificação de determinada empresa em 31 de

dezembro de 2021.

A partir do balancete de verificação apresentado, deve-se elaborar a demonstração de resultado do período. Desse resultado,serão destinados 5% para reserva legal e o restante para dividendos a distribuir. Posteriormente, deve-se apurar o saldo do balanço patrimonial em 31 de dezembro de 2021.

Com base nos resultados evidenciados após a elaboração da demonstração de resultado, sem considerar os efeitos dos tributos sobre o lucro, e do balanço patrimonial, avalie as afirmações a seguir.

I. O total do ativo imobilizado será de R$ 140 000,00.

II. O total do Balanço Patrimonial é de R$ 320 000,00.

III. O resultado do exercício é de R$ 60 000,00.

IV. O valor da reserva legal será de R$ 13 000,00 e o valor dos dividendos será de R$ 57 000,00.

V. O Patrimônio Líquido totaliza R$ 210 000,00.

É correto apenas o que se afirma em

A partir do balancete de verificação apresentado, deve-se elaborar a demonstração de resultado do período. Desse resultado,serão destinados 5% para reserva legal e o restante para dividendos a distribuir. Posteriormente, deve-se apurar o saldo do balanço patrimonial em 31 de dezembro de 2021.

Com base nos resultados evidenciados após a elaboração da demonstração de resultado, sem considerar os efeitos dos tributos sobre o lucro, e do balanço patrimonial, avalie as afirmações a seguir.

I. O total do ativo imobilizado será de R$ 140 000,00.

II. O total do Balanço Patrimonial é de R$ 320 000,00.

III. O resultado do exercício é de R$ 60 000,00.

IV. O valor da reserva legal será de R$ 13 000,00 e o valor dos dividendos será de R$ 57 000,00.

V. O Patrimônio Líquido totaliza R$ 210 000,00.

É correto apenas o que se afirma em

Q2182434

Contabilidade Geral

Os contadores sempre desempenharam um papel importante na geração e manutenção de organizações

sustentáveis, e esse papel se tornará ainda maior nos próximos anos. Assim, os contadores assumem

importantes responsabilidades, seja ajudando a gerenciar o risco organizacional de maneira mais eficaz,

analisando as informações que ajudam a melhorar a tomada de decisões internas, seja produzindo

relatórios detalhados que dão uma visão mais completa do desempenho das organizações.

WANDERLEY, C. A. Sustentabilidade da carreira de contador: uma profissão em transição. Revista Contabilidade & Finanças, v. 33, n. 88, p. 7-12, 2021 (adaptado).

As informações contábeis, na sua mensuração, evidenciação, divulgação e aplicação, dependem de sistemas que agilizem e organizem todo o processo, e o profissional, por sua vez, precisa interagir de forma adequada com os diferentes tipos de sistemas de informação.

Diante do exposto, avalie as afirmações a seguir.

I. Os Sistemas de Processamento de Transações (SPT) são empregados em diversas áreas da empresa, e os dados coletados alimentam todos os demais sistemas da organização.

II. O Business Intelligence (BI) consiste em ferramentas de nicho que executam desde algumas funções mais simples até a personalização de sites e utilização de aplicativos de larga escala que possibilitam interações com clientes.

III. O Customer Relationship Management (CRM) possibilita à empresa a gestão da informação e a análise das perspectivas empresariais, com o objetivo de viabilizar a adoção da melhor estratégia e posicionamento.

IV. O Sistema de Informação Gerencial (SIG) envolve dados, conhecimentos e até outros sistemas, usando as tecnologias da informação, possibilitando às empresas trabalharem gerencialmente de forma eficiente e eficaz.

V. O Enterprise Resource Planning (ERP) consiste em um sistema empresarial que integra todos os dados e processos da organização em um único sistema.

É correto apenas o que se afirma em

WANDERLEY, C. A. Sustentabilidade da carreira de contador: uma profissão em transição. Revista Contabilidade & Finanças, v. 33, n. 88, p. 7-12, 2021 (adaptado).

As informações contábeis, na sua mensuração, evidenciação, divulgação e aplicação, dependem de sistemas que agilizem e organizem todo o processo, e o profissional, por sua vez, precisa interagir de forma adequada com os diferentes tipos de sistemas de informação.

Diante do exposto, avalie as afirmações a seguir.

I. Os Sistemas de Processamento de Transações (SPT) são empregados em diversas áreas da empresa, e os dados coletados alimentam todos os demais sistemas da organização.

II. O Business Intelligence (BI) consiste em ferramentas de nicho que executam desde algumas funções mais simples até a personalização de sites e utilização de aplicativos de larga escala que possibilitam interações com clientes.

III. O Customer Relationship Management (CRM) possibilita à empresa a gestão da informação e a análise das perspectivas empresariais, com o objetivo de viabilizar a adoção da melhor estratégia e posicionamento.

IV. O Sistema de Informação Gerencial (SIG) envolve dados, conhecimentos e até outros sistemas, usando as tecnologias da informação, possibilitando às empresas trabalharem gerencialmente de forma eficiente e eficaz.

V. O Enterprise Resource Planning (ERP) consiste em um sistema empresarial que integra todos os dados e processos da organização em um único sistema.

É correto apenas o que se afirma em

Q2182433

Contabilidade Geral

A NBC PG 01, que trata do Código de Ética Profissional do Contador, tem por objetivo fixar a conduta do

contador no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. O profissional

de contabilidade deve seguir os preceitos estabelecidos nessa norma, nas demais Normas Brasileiras de

Contabilidade e na legislação vigente.

Disponível em: https://www1.cfc.org.br. Acesso em: 22 jun. 2022 (adaptado).

Considerando essa situação, avalie as asserções a seguir e a relação proposta entre elas.

I. O contador deve exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público e os interesses de seus clientes ou empregadores, sem prejuízo à dignidade e à independência profissional.

PORQUE

II. O contador deve abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

A respeito dessas asserções, assinale a opção correta.

Disponível em: https://www1.cfc.org.br. Acesso em: 22 jun. 2022 (adaptado).

Considerando essa situação, avalie as asserções a seguir e a relação proposta entre elas.

I. O contador deve exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público e os interesses de seus clientes ou empregadores, sem prejuízo à dignidade e à independência profissional.

PORQUE

II. O contador deve abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

A respeito dessas asserções, assinale a opção correta.

Q2182432

Contabilidade Geral

Uma empresa comercial, que acabou de iniciar as suas atividades, adquiriu as primeiras mercadorias para

o seu estoque, com o intuito de revenda, pelo valor total de R$ 750 000,00. A compra foi realizada na

data de 01/06/2022, com prazo de pagamento de 15 meses, ou seja, com vencimento em 01/09/2023.

A taxa de juros praticada pelo fornecedor é de 2,6044% ao mês e se as mercadorias tivessem sido

adquiridas com pagamento à vista, o valor da aquisição seria de R$ 510 000,00. Para que as mercadorias

estivessem disponíveis em seu estoque, a empresa ficou responsável pelo pagamento de R$ 15 000,00

de frete, realizado no dia 02/06/2022, em moeda corrente do país. Em 03/06/2022, a empresa realizou

a sua primeira venda de mercadorias, a qual representou 80% do total de seu estoque, pelo valor de

R$ 630 000,00, com prazo de recebimento de 13 meses, ou seja, para o dia 03/07/2023. A taxa de

juros aplicada pela empresa é de 1,2111% ao mês e se as mercadorias tivessem sido vendidas com

recebimento à vista, o seu valor seria de R$ 545 000,00.

Considerando as informações acima descritas, a NBC TG 12 – Ajuste a Valor Presente, a NBC TG 16 (R2) – Estoques, a NBC TG 47 – Receita de Contrato com Cliente e desconsiderando os efeitos tributários, assinale a opção que apresenta o valor do resultado bruto apurado pela empresa no mês de junho de 2022.

Considerando as informações acima descritas, a NBC TG 12 – Ajuste a Valor Presente, a NBC TG 16 (R2) – Estoques, a NBC TG 47 – Receita de Contrato com Cliente e desconsiderando os efeitos tributários, assinale a opção que apresenta o valor do resultado bruto apurado pela empresa no mês de junho de 2022.

Q2182430

Contabilidade Geral

A perícia contábil é o conjunto de procedimentos

técnico-científicos destinados a levar à instância

decisória elementos de prova necessários a

subsidiar a justa solução do litígio ou constatação

de fato, mediante laudo pericial contábil e/ou

parecer pericial contábil, em conformidade com as

normas jurídicas e profissionais pertinentes com a

legislação específica.

Norma Brasileira de Contabilidade NBC TP 01 (R1) – Norma Técnica de Perícia Contábil. Disponível em: https://cfc.org.br. Acesso em: 21 jul. 2022.

Considerando as regras e procedimentos técnicos que devem ser observados pelo perito contábil, avalie as afirmações a seguir.

I. O laudo pericial contábil e o parecer pericial contábil têm por limite os próprios objetivos da perícia deferida ou contratada.

II. A perícia judicial é aquela exercida sob a tutela do Conselho Federal de Contabilidade; enquanto a perícia extrajudicial é aquela exercida no âmbito arbitral, estatal ou voluntária.

III. Os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil, e abrangem, total ou parcialmente: exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

IV. O perito-contador, enquanto estiver de posse do processo ou de documentos, deve zelar pela sua guarda e segurança, e para a execução da perícia contábil, deve ater-se ao prazo de 90 dias para a execução dos objetivos da perícia realizada.

V. A perícia contábil, tanto a judicial como a extrajudicial, é de competência exclusiva de contador registrado em Conselho Regional de Contabilidade.

É correto apenas o que se afirma em

Norma Brasileira de Contabilidade NBC TP 01 (R1) – Norma Técnica de Perícia Contábil. Disponível em: https://cfc.org.br. Acesso em: 21 jul. 2022.

Considerando as regras e procedimentos técnicos que devem ser observados pelo perito contábil, avalie as afirmações a seguir.

I. O laudo pericial contábil e o parecer pericial contábil têm por limite os próprios objetivos da perícia deferida ou contratada.

II. A perícia judicial é aquela exercida sob a tutela do Conselho Federal de Contabilidade; enquanto a perícia extrajudicial é aquela exercida no âmbito arbitral, estatal ou voluntária.

III. Os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil, e abrangem, total ou parcialmente: exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

IV. O perito-contador, enquanto estiver de posse do processo ou de documentos, deve zelar pela sua guarda e segurança, e para a execução da perícia contábil, deve ater-se ao prazo de 90 dias para a execução dos objetivos da perícia realizada.

V. A perícia contábil, tanto a judicial como a extrajudicial, é de competência exclusiva de contador registrado em Conselho Regional de Contabilidade.

É correto apenas o que se afirma em

Q2182429

Contabilidade Geral

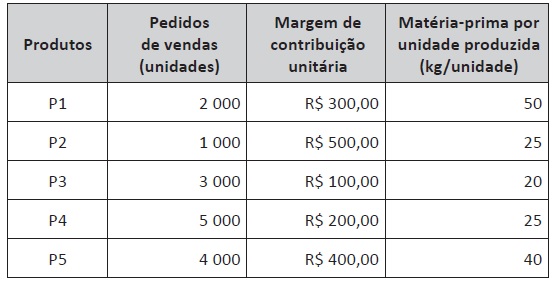

Uma empresa não conseguirá atender todos os pedidos de seus clientes em decorrência de uma restrição

em sua produção. A empresa utiliza uma mesma matéria-prima em todos os seus produtos. A matéria-prima

disponível no mercado não é suficiente para produzir todas as encomendas recebidas.

O quadro a seguir apresenta os dados extraídos da contabilidade de custos:

Considerando a restrição de aquisição e consumo da matéria-prima, a não obrigatoriedade em produzir a totalidade de unidades dos pedidos de venda e o interesse em maximizar os lucros, assinale a opção que apresenta a prioridade de produção que deve ser adotada pela empresa.

O quadro a seguir apresenta os dados extraídos da contabilidade de custos:

Considerando a restrição de aquisição e consumo da matéria-prima, a não obrigatoriedade em produzir a totalidade de unidades dos pedidos de venda e o interesse em maximizar os lucros, assinale a opção que apresenta a prioridade de produção que deve ser adotada pela empresa.

Q2173971

Contabilidade Geral

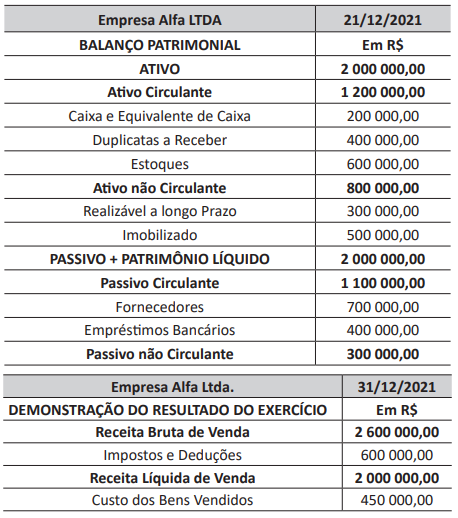

O balanço patrimonial serve como uma fotografia que reflete a posição financeira e patrimonial em

determinado momento, um instantâneo que, em qualquer período (mensal, trimestral, semestral ou

anual), resume, de forma organizada, o patrimônio, as riquezas deduzidas das dívidas de uma empresa.

Já a Demonstração do Resultado do Exercício (DRE) é um resumo ordenado das receitas e despesas de uma

empresa em determinado período.

IUDÍCIBUS, S.; MARION, J. C. Curso de contabilidade para não contadores. 8. ed. São Paulo: Atlas, 2021 (adaptado).

A tabela a seguir apresenta o Balanço Patrimonial e a DRE da empresa Alfa Ltda.

Considerando as informações apresentadas, verifica-se que os valores correspondentes ao patrimônio líquido e ao resultado bruto são, respectivamente, iguais a

IUDÍCIBUS, S.; MARION, J. C. Curso de contabilidade para não contadores. 8. ed. São Paulo: Atlas, 2021 (adaptado).

A tabela a seguir apresenta o Balanço Patrimonial e a DRE da empresa Alfa Ltda.

Considerando as informações apresentadas, verifica-se que os valores correspondentes ao patrimônio líquido e ao resultado bruto são, respectivamente, iguais a

Q2173963

Contabilidade Geral

Texto 1

Fluxo de caixa é um instrumento que apura o resultado entre o fluxo de entradas e o de saídas de moeda corrente em determinado período de tempo. É por meio do fluxo de caixa que o gestor financeiro pode administrar o grau de liquidez da empresa. Identifica excessos de recursos, que podem ser aplicados, ou escassez de recursos, que demandam captação.

MATHIAS, A. B. Finanças Corporativas de Curto Prazo. 2. ed. São Paulo: GEN Atlas, 2014 (adaptado).

Texto 2

As vendas de uma empresa revendedora de peças automotivas para os meses de janeiro, fevereiro e março de determinado ano foram de R$ 200 000,00, R$ 250 000,00 e R$ 300 000,00 respectivamente. Do total vendido, 10% a empresa recebe à vista e o restante, no mês seguinte. As compras de produtos para revenda no mesmo período foram de R$ 100 000,00, R$ 125 000,00 e R$ 150 000,00 respectivamente, com pagamentos realizados à vista. As despesas operacionais mensais são de R$ 50 000,00 pagas à vista. O saldo inicial de caixa é de R$ 150 000,00.

Considerando as informações apresentadas, o saldo final de caixa dos meses de janeiro, fevereiro e março são, respectivamente, de

Fluxo de caixa é um instrumento que apura o resultado entre o fluxo de entradas e o de saídas de moeda corrente em determinado período de tempo. É por meio do fluxo de caixa que o gestor financeiro pode administrar o grau de liquidez da empresa. Identifica excessos de recursos, que podem ser aplicados, ou escassez de recursos, que demandam captação.

MATHIAS, A. B. Finanças Corporativas de Curto Prazo. 2. ed. São Paulo: GEN Atlas, 2014 (adaptado).

Texto 2

As vendas de uma empresa revendedora de peças automotivas para os meses de janeiro, fevereiro e março de determinado ano foram de R$ 200 000,00, R$ 250 000,00 e R$ 300 000,00 respectivamente. Do total vendido, 10% a empresa recebe à vista e o restante, no mês seguinte. As compras de produtos para revenda no mesmo período foram de R$ 100 000,00, R$ 125 000,00 e R$ 150 000,00 respectivamente, com pagamentos realizados à vista. As despesas operacionais mensais são de R$ 50 000,00 pagas à vista. O saldo inicial de caixa é de R$ 150 000,00.

Considerando as informações apresentadas, o saldo final de caixa dos meses de janeiro, fevereiro e março são, respectivamente, de