Questões Militares

Sobre análise de séries temporais em estatística

Foram encontradas 16 questões

(Arquivo pessoal; imagem usada com autorização)

É correto afirmar que a série temporal é uma série

(Arquivo pessoal; imagem usada com autorização)

Seja a constante π (pi) e seja x = Tempo (em meses), a melhor função para modelar a componente de sazonalidade, entre as opções a seguir, é:

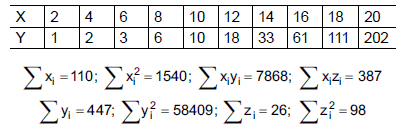

Com base na tabela

e nos dados, onde Z = ln(Y), podemos afirmar que:

Com base na tabela

e nos dados, onde Z = ln(Y), podemos afirmar que:

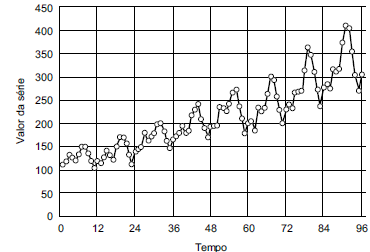

Considere a série temporal representada graficamente a seguir:

Considerando a decomposição clássica da série (Yt

) em

tendência (Tt

), sazonalidade (St

) e componente aleatório

(Et

), assinale a alternativa correta.

I - A estratégia para a construção do modelo ARiMA é baseada em um ciclo iterativo, no qual a escolha da estrutura do modelo é baseada nos próprios dados. Os estágios do ciclo iterativo são na seguinte ordem: identificação, especificação, estimação e verificação, caso o modelo não seja adequado o cicio é repetido. II - A classe dos modelos ARIMA é capaz de descrever de maneira satisfatória séries estacionárias e séries não estacionárias, desde que não apresentem comportamento explosivo. Ill- A heterocedasticidade não afeta a adequação da previsão, pois ela não implica em estimadores viesados.

Correlacione os modelos para séries temporais às suas respectivas definições, e assinale a opção que apresenta a sequência correta.

MODELOS

I - Modelos não lineares

II - Modelos estruturais

III- Modelos ARIMA

DEFINIÇÕES

( ) São modelos desse tipo: modelo de nivel local e modelo de tendência linear local.

( ) São modelos autorregressivos integrados e de médias móveis .

( ) São modelos desse tipo: modelos da familia ARCH-GARCH e modelos de volatilidade estocástica. O objetivo é modelar o que se chama de volatilidade que é a variância condicional de uma variável, comumente um retorno.

( ) Descrevem três classes de

processos : processos lineares

estacionários, processos lineares

não estacionários

homogêneos e processos de

memória longa.

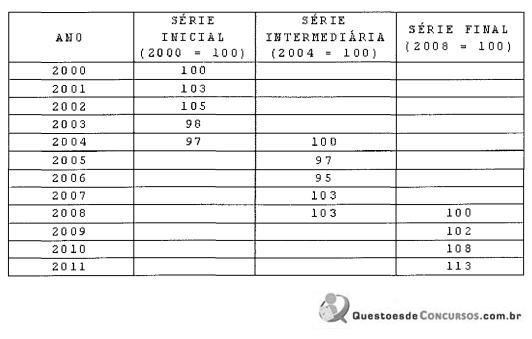

O quadro acima apresenta três séries referentes ao preço de um determinado produto. Em relação às séries apresentadas nesse quadro, é INCORRETO afirmar que:

Zt = O5Zt-1 + at — 0,2at-1

Onde :

Zt: é uma série temporal estacionária;

at: é um ruído branco, com média zero e variância constante.

0 modelo acima é representado com relação aos seus parâmetros da seguinte forma: