Questões de Concurso

Sobre classificação da receita orçamentária em afo em administração financeira e orçamentária

Foram encontradas 1.284 questões

Ao analisar o movimento financeiro diário, a contabilidade de um município identificou ingressos de recursos na sua Conta Única provenientes das seguintes rubricas: Cota-Parte do IPVA, Recebimento de alugueis de imóveis da prefeitura e Fundo de Participação dos Municípios (FPM). Do ponto de vista orçamentário, as origens dessas receitas são respectivamente:

As receitas correntes são provenientes da arrecadação dos tributos, contribuições, patrimonial, agropecuária, industrial, de serviços oriundas de recursos financeiros recebidos de outras pessoas de direito público ou privado. São Receitas Correntes classificados na Receita Patrimonial, exceto:

São classificadas como “categorias econômicas” das receitas públicas:

Durante a elaboração do orçamento, o Técnico em Contabilidade precisa classificar as receitas públicas conforme suas origens. Qual das seguintes é considerada uma receita de capital?

“A _________ é uma das diversas funções instrumentais exercidas pelo Estado. Destina-se a prover, de forma equitativa e equilibrada, o Estado com recursos financeiros suficientes para atender às necessidades públicas, gerindo-os de maneira responsável e controlada para aplicá-los de forma eficaz, criteriosa e satisfatória. Assim, a (...) envolve a arrecadação, a gestão e a aplicação desses recursos.”.

Considerando o trecho citado e os termos do Direito Financeiro, assinale a alternativa que preenche corretamente a lacuna dispondo do conceito específico daquilo que se definiu

ATENÇÃO! Para resolução as próximas SETE questões (26 a 32), utilize as informações a seguir: A Cia. Parreiral é uma empresa industrial que atua no ramo de fabricação de peças de vestuário. Ao final do exercício de 2023, após os procedimentos de encerramento, seu balancete de verificação apresentava as seguintes contas e saldos:

Contas Patrimoniais: | |

Ajustes de Avaliação Patrimonial (credor) | 13.000,00 |

Salários a pagar | 5.000,00 |

Estoque de mercadorias | 12.500,00 |

Ativo Não-Circulante Mantido para Venda | 21.000,00 |

Financiamentos bancários – longo prazo | 40.000,00 |

Reservas de capital | 18.500,00 |

Obrigações fiscais a recolher | 8.000,00 |

Participações societárias permanentes | 20.000,00 |

Marcas e Patentes | 63.000,00 |

Encargos Financeiros a transcorrer - longo prazo | 5.000,00 |

Adiantamentos a Fornecedores | 4.500,00 |

Perdas estimadas com créditos de liquidação duvidosa | 3.500,00 |

Bancos c/ movimento | 16.000,00 |

Depreciação acumulada | 7.000,00 |

Prêmios de seguros a apropriar | 7.500,00 |

Fornecedores | 12.500,00 |

Prejuízos acumulados | 21.000,00 |

Duplicatas a Receber | 22.000,00 |

Capital Social | 100.000,00 |

Prédios e Instalações | 42.000,00 |

Duplicatas Descontadas | 14.500,00 |

Debêntures emitidas – longo prazo | 20.000,00 |

Ajuste a valor Recuperável de Ativos Intangíveis | 6.000,00 |

Ações em tesouraria | 5.500,00 |

Empréstimos a partes relacionadas | 8.000,00 |

Contas de Resultado: | |

ICMS sobre vendas | 12.000,00 |

Salários e encargos sociais | 16.500,00 |

Reversão de Provisões para Riscos Trabalhistas | 4.500,00 |

Devoluções de vendas | 3.000,00 |

Custo das mercadorias vendidas | 45.000,00 |

Descontos condicionais concedidos | 3.500,00 |

Despesa de Depreciação | 9.000,00 |

Faturamento Total | 160.000,00 |

Perdas estimadas com créditos de liquidação duvidosa | 5.000,00 |

Juros Ativos | 4.500,00 |

IPI s/ faturamento | 14.000,00 |

Juros Passivos | 6.500,00 |

PIS s/folha de pagamento | 6.000,00 |

COFINS sobre vendas | 8.500,00 |

Ganho de Capital na Venda de Imobilizado | 10.000,00 |

Resultado negativo de equivalência patrimonial | 7.500,00 |

Ajuste a valor presente de vendas | 4.000,00 |

Comissões sobre vendas | 8.500,00 |

Existem várias classificações doutrinárias e normativas para as despesas orçamentárias. Neste sentido, quanto ao impacto no patrimônio líquido, a despesa orçamentária que causa variação patrimonial diminutiva, reduzindo o patrimônio líquido do ente que a executa é classificada como:

Classificação orçamentária que tem por finalidade vincular receitas cuja destinação é atrelada a determinados objetos de despesa, por força de mandamento constitucional ou legal. Trata-se da classificação:

I. Receita Agropecuária: receitas de atividades de exploração ordenada dos recursos naturais vegetais em ambiente natural e protegido. II. Receita de Serviços: são provenientes do recebimento de recursos financeiros de outras pessoas de direito público ou privado destinados a atender despesas de manutenção ou funcionamento que não impliquem contraprestação direta em bens e serviços a quem efetuou essa transferência. III. Outras Receitas Correntes: constituem-se pelas receitas cujas características não permitam o enquadramento nas demais classificações da receita corrente, tais como indenizações, restituições, ressarcimentos, multas previstas em legislações específicas, entre outras.

Quais estão corretas?

Acerca das receitas e das despesas públicas, julgue o item que se segue.

Enquanto a receita orçamentária busca identificar a origem

do recurso segundo seu fato gerador, a fonte de recursos

possui a finalidade precípua de identificar o destino dos

recursos arrecadados, podendo a destinação ser vinculada e

não vinculada.

Acerca da administração orçamentária e financeira, julgue o item a seguir.

Em uma autarquia especial, as receitas correntes

oriundas da taxa de anualidade dos profissionais

registrados no conselho não têm efeito positivo sobre

o patrimônio líquido, enquanto as receitas de capital,

oriundas dos juros sobre o atraso do recolhimento da

anualidade, têm efeitos positivos sobre o patrimônio

líquido da entidade.

Julgue o item que se segue.

É correto afirmar que as receitas orçamentárias são

classificadas segundo sua natureza, suas fontes de

recursos, os indicadores de resultado primário e as

receitas do orçamento da seguridade social.

Julgue o item que se segue.

No setor público, você deverá considerar as receitas

orçamentárias correntes como aquelas arrecadadas

dentro do exercício financeiro, que aumentam as

disponibilidades financeiras do Estado, em geral com

efeito positivo sobre o patrimônio líquido e constituem

instrumento para financiar os objetivos definidos nos

programas e ações orçamentários, com vistas a

satisfazer finalidades públicas.

I. A Receita Pública excluída do cálculo do resultado primário será classificada como financeira, segundo o critério de identificador do resultado primário.

II. Receitas Correntes aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido. De igual modo, as Receitas de Capital também aumentam as disponibilidades financeiras do Estado e provocam efeito sobre o Patrimônio Líquido.

III. São Receitas de Capital as provenientes de recursos financeiros oriundos de constituição de dívidas e da conversão em espécie de bens e direitos, dos recursos recebidos de outras pessoas de direito público ou privado destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Está correto o que se afirma em

De acordo com o Manual Técnico Orçamentário (MTO), elas aumentam as

disponibilidades financeiras do Estado, mas não provocam efeito sobre o patrimônio líquido. São

provenientes de realização de recursos financeiros oriundos da constituição de dívidas; conversão, em

espécie, de bens e direitos; recebimento de recursos de outras pessoas de direito público ou privado,

quando destinados a atender despesas de capital e, ainda, superávit do orçamento corrente. O

conceito apresentado, tendo como base o critério de categoria econômica, se refere às:

Os recursos que ingressaram no ente estatal no valor total da garantia representam uma receita:

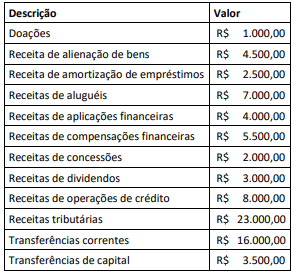

Considere as informações a seguir, que se referem às receitas auferidas por um estado da Federação em um dado período, com valores expressos em milhares de reais:

Com base nos dados, as receitas primárias do referido estado

no período de referência, em milhares de reais, representam:

Dessa forma, os dígitos do 4º ao 7º (3.01.1) se referem ao seguinte significado: