Questões de Concurso

Comentadas sobre decreto sobre a programação orçamentária e financeira - lei 4.320 de 1964 em administração financeira e orçamentária

Foram encontradas 520 questões

O processo da execução orçamentária é definido em fases, dentre elas, a emissão, a liquidação e o pagamento do empenho público. Em determinada autarquia estadual foi observada a seguinte situação para a despesa de material de expediente:

Não será realizada nenhuma outra operação contábil ou financeira no ano fiscal.

Com relação à situação observada, o valor

Com referência aos princípios orçamentários, julgue o item subsequente.

Segundo o princípio orçamentário da anualidade, aplicado de acordo com a realidade brasileira, a gestão orçamentária do Estado se inicia a partir da data de aprovação da lei orçamentária no Congresso Nacional, ou seja, após o início do ano legislativo em questão.

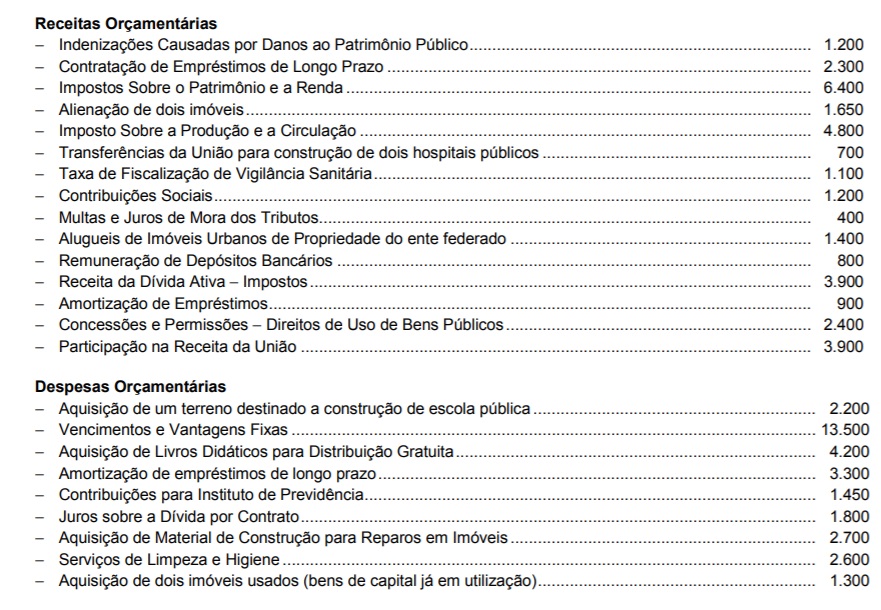

Considere as seguintes informações extraídas do Subsistema de Informação Orçamentária de uma entidade pública referentes ao exercício financeiro de 2015:

Receita Prevista ........................................................................................................................ R$ 125.000.000,00

Excesso de Arrecadação .......................................................................................................... R$ 7.000.000,00

Despesa Liquidada .................................................................................................................... R$ 98.000.000,00

Despesa Paga ........................................................................................................................... R$ 75.000.000,00

Restos a Pagar não Processados inscritos em 31/12/2015 ...................................................... R$ 30.000.000,00.

De acordo com a Lei n⁰ 4.320/64, os valores da receita realizada e da despesa realizada em 2015 foram, respectivamente, em reais

Considere:

I. Cobertura dos déficits de manutenção das empresas públicas, exclusivamente de natureza autárquica.

II. Inclusão nas despesas de capital do orçamento.

III. Ajuda financeira a empresas com fins lucrativos autorizadas em lei especial.

IV. Cobertura da diferença entre os preços de mercado e os preços de revenda, pelo governo, de gêneros alimentícios ou outros materiais.

V. Pagamento de bonificações a produtores de determinados gêneros ou materiais.

Nos termos da Lei nº 4.320/64, são características das subvenções econômicas o contido APENAS em