Questões de Concurso

Comentadas sobre decreto sobre a programação orçamentária e financeira - lei 4.320 de 1964 em administração financeira e orçamentária

Foram encontradas 520 questões

Caso determinado produto alimentício, com características de uma commodity, esteja com preços elevados e o governo adquira parte dos estoques para revendê-los internamente a preços subsidiados, a diferença entre os preços de compra e revenda constituirá subvenção econômica e requererá autorização em lei especial.

Quadro I – Informações relativas à execução orçamentária de um município do Estado do Rio de Janeiro durante o exercício de 20x4 (Janeiro a Dezembro).

Descrição Valores em milhares

Receitas Tributárias 2.750.000,00

Receitas de Contribuições 440.000,00

Receita Patrimonial 770.000,00

Receita Industrial 8.200,00

Receita de Serviços 155.000,00

Transferências Correntes 3.500.000,00

Outras Receitas Correntes 1.700.000,00

Receitas de Operações de Crédito Internas 250.000,00

Antecipação da Receita Orçamentária 50.000,00

Receita de Amortização de empréstimos 65.000,00

Receita de Alienação de bens 10.000,00

Receitas de Depósitos e Cauções 20.000,00

Contribuições dos Servidores p/ Plano de Previdência 440.000,00

Compensação Financeira entre Regimes Previdenciários 5.000,00

Dedução de Receita para Formação do FUNDEF 190.000,00

Despesa com Juros e Encargos da Dívida 450.000,00

Despesa total com Pessoal Ativo 3.150.000,00

Despesa total com Pessoal Inativo 750.000,00

Despesa total com Pessoal Terceirizado 2.300.000,00

As parcelas referentes às transferências constitucionais da União para os estados e municípios, por constituírem destinações incondicionais, definidas por percentuais predeterminados, não integram a receita orçamentária da União, e, em atendimento ao princípio do orçamento bruto, ingressam diretamente como receita orçamentária dos entes beneficiários.

A partir do informado no texto I e de acordo com as disposições da Lei nº 4.320/1964, em termos de execução orçamentária, a despesa executada (em milhões de reais) foi de:

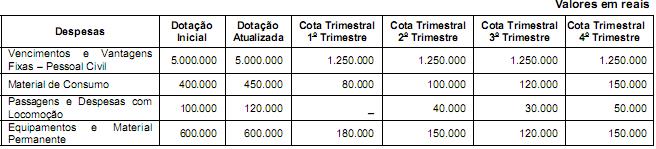

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/64. Sendo assim, foi

Com relação aos objetivos para a fixação das cotas estabelecidas na lei, assinale V para a afirmativa verdadeira e F para a falsa.

( ) Assegurar às unidades orçamentárias, em tempo útil a soma de recursos necessários e suficientes a melhor execução do seu programa anual de trabalho.

( ) Manter, durante o exercício, na medida do possível o equilíbrio entre a receita arrecadada e a despesa realizada, de modo a reduzir ao mínimo eventuais insuficiências de tesouraria.

( ) As cotas trimestrais poderão ser alteradas durante o exercício, observados o limite da dotação e o comportamento da execução orçamentária.

As afirmativas são, respectivamente,