Questões de Administração Financeira e Orçamentária - Despesa Pública para Concurso

Foram encontradas 854 questões

Ano: 2014

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2014 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q358248

Administração Financeira e Orçamentária

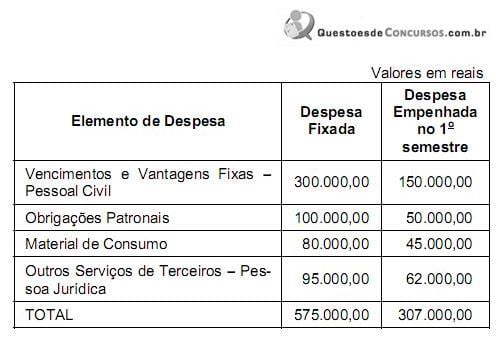

Considere as informações sobre o orçamento da despesa, referente ao exercício financeiro de X1, de uma entidade pública:

Não há outras dotações orçamentárias consignadas à entidade pública. O gestor público, no segundo semestre de X1, pretende realizar despesa no valor total de R$ 50.000,00 com aquisição de microcomputadores, cuja vida útil estimada é de 5 anos, necessários para a expansão de um dos serviços prestados pela entidade. Sendo assim, para a aquisição dos microcomputadores, deverá ocorrer

Não há outras dotações orçamentárias consignadas à entidade pública. O gestor público, no segundo semestre de X1, pretende realizar despesa no valor total de R$ 50.000,00 com aquisição de microcomputadores, cuja vida útil estimada é de 5 anos, necessários para a expansão de um dos serviços prestados pela entidade. Sendo assim, para a aquisição dos microcomputadores, deverá ocorrer

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356566

Administração Financeira e Orçamentária

Existe a possibilidade de que o orçamento do TRF da 3a Região não tenha computadas ou tenha insuficientemente dotadas autorizações para determinadas despesas. Nesse caso, a Lei no 4.320/64 prevê como solução a abertura de créditos adicionais, que podem ser classificados em suplementares, especiais e extraordinários. É regra atinente aos créditos adicionais:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Área Administrativa |

Q355798

Administração Financeira e Orçamentária

Julgue os próximos itens, a respeito da despesa pública e suas dotações.

Caso um servidor, recentemente empossado e competente para exercer a atividade, emita o documento nota de empenho, necessário para a liquidação da folha de pagamento do mês, sem o devido nome de cada credor, essa operação deverá ser considerada irregular pela auditoria, que terá de emitir recomendação solicitando os ajustes cabíveis.

Caso um servidor, recentemente empossado e competente para exercer a atividade, emita o documento nota de empenho, necessário para a liquidação da folha de pagamento do mês, sem o devido nome de cada credor, essa operação deverá ser considerada irregular pela auditoria, que terá de emitir recomendação solicitando os ajustes cabíveis.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354061

Administração Financeira e Orçamentária

Com relação à classificação da despesa pública e aos seus estágios, julgue o próximo item.

A concessão de um empréstimo pelo ente é classificada como investimento. Já a amortização de outro empréstimo anteriormente obtido constitui inversão financeira. E os juros sobre o empréstimo obtido constituem uma transferência de capital.

A concessão de um empréstimo pelo ente é classificada como investimento. Já a amortização de outro empréstimo anteriormente obtido constitui inversão financeira. E os juros sobre o empréstimo obtido constituem uma transferência de capital.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354058

Administração Financeira e Orçamentária

Texto associado

Acerca dos planos e orçamentos públicos, em particular no Brasil, julgue o item seguinte.

Suponha que, em meados do exercício, tenha sido constatado a insuficiência de dotação para determinado programa e que os dados, até junho, revelem a seguinte situação, em reais.

• orçamento aprovado: 3.600

• excessos mensais de arrecadação com tendência de se repetirem ao longo do ano: 20

• despesas empenhadas: 2.100

• constatação de que outro programa não poderá ser executado nem há perspectiva de iniciá-lo: 75 (dotação inicial)

• déficit financeiro no balanço patrimonial do último exercício: 120

• crédito extraordinário aberto no exercício: 60

Com base nesses dados e informações, concluiu-se pela impossibilidade de abertura tanto de crédito suplementar como especial.

• orçamento aprovado: 3.600

• excessos mensais de arrecadação com tendência de se repetirem ao longo do ano: 20

• despesas empenhadas: 2.100

• constatação de que outro programa não poderá ser executado nem há perspectiva de iniciá-lo: 75 (dotação inicial)

• déficit financeiro no balanço patrimonial do último exercício: 120

• crédito extraordinário aberto no exercício: 60

Com base nesses dados e informações, concluiu-se pela impossibilidade de abertura tanto de crédito suplementar como especial.