Questões de Administração Financeira e Orçamentária - Despesa Pública para Concurso

Foram encontradas 870 questões

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a operações ocorridas no mês de novembro de 2016:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. O material adquirido foi entregue e a despesa liquidada em 21/12/2016. O valor total da despesa empenhada foi pago em 10/01/2017.

− Empenho de despesa referente à aquisição de um prédio no valor de R$ 3.000.000,00, cuja despesa pelo valor total empenhado foi liquidada e paga em 23/12/2016. O prédio pertencia a terceiros, mas já era utilizado como sede de tal entidade desde 2013.

− Pagamento de despesa referente à aquisição de um terreno onde será construído o estacionamento do edifício-sede de tal entidade pública no valor de R$ 500.000,00.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. O veículo foi entregue e a despesa liquidada em 13/01/2017. O valor total empenhado foi pago em 20/01/2017.

− Liquidação de despesa referente a serviços de terceiros

– pessoa física no valor de R$ 3.500,00, cujo pagamento ocorreu em 16/01/2017.

− Empenho de despesa referente a horas extras realizadas por servidores de tal entidade pública no valor de R$ 5.000,00, cuja liquidação ocorreu em 12/12/2016 e pagamento em 23/01/2017.

− Pagamento de despesa referente aos proventos da aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

Uma entidade governamental incorreu nas seguintes despesas, no exercício de 2016.

▪ Despesa com vencimentos de funcionários ativos, inativos e pensionistas: R$100.000;

▪ Despesa com contratos de terceirização de mão de obra: R$40.000;

▪ Despesa com hora extra de funcionários ativos: R$20.000;

▪ Despesa com gratificações: R$50.000.

Assinale a opção que indica o valor total classificado como Despesa com Pessoal da entidade em 2016, de acordo com a Lei de Responsabilidade Fiscal.

Em um contrato de prestação de serviços firmado entre empresa privada e órgão da administração pública direta, a autoridade competente, após as verificações pertinentes, certificou, na nota fiscal apresentada pela empresa, a prestação do serviço, mediante ateste.

As informações apresentadas nessa situação hipotética se referem ao estágio de execução da despesa orçamentária denominado

A equipe responsável pela elaboração das informações e demonstrações contábeis de uma entidade pública foi requisitada pelo gestor acerca das despesas do último bimestre, cujos implementos de condição para pagamento já foram cumpridos.

O relatório requisitado pode ser gerado a partir das despesas:

Sobre o cronograma de desembolso e programação financeira, coloque V nas afirmativas Verdadeiras e F nas Falsas.

( ) A execução das dotações orçamentárias depende da existência de recursos financeiros no caixa do governo.

( ) A autorização orçamentária é condição necessária, mas não é suficiente para garantir a execução da despesa.

( ) Se houver dotação orçamentária, mas não houver recursos financeiros disponíveis, a despesa não poderá ser executada.

( ) Se houver recursos financeiros disponíveis, mas não houver dotação orçamentária, a despesa também não poderá ser executada.

( ) O orçamento pode ser considerado uma peça autorizativa, porém não é impositiva.

Assinale a alternativa que corresponde à sequência CORRETA.

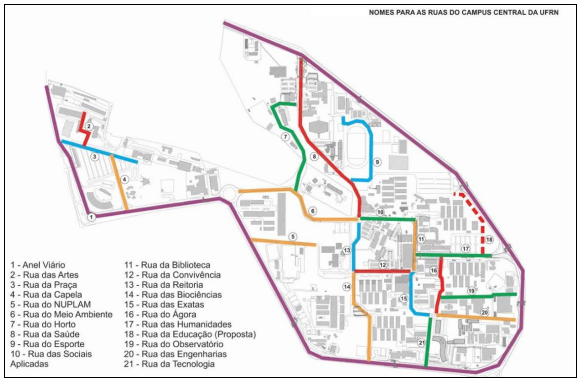

Observe a figura reproduzida a seguir que contém as ruas do Campus Central da UFRN.

A via pública que contorna o Campus Central da UFRN é utilizada livremente pela população natalense para se deslocar pelos bairros circunvizinhos, além de ser a via de acesso para a comunidade acadêmica contornar o campus. Também conhecida como Anel Viário, conforme é ilustrada na linha 1 da figura, tem sua manutenção realizada pela própria universidade que, há cerca de dois anos, implantou ciclo faixas para proporcionar mais mobilidade à comunidade.

Considerando que as ciclo faixas foram construídas com recursos oriundos do orçamento da

universidade, de acordo com os critérios de classificação das despesas públicas, esse gasto

deve ter sido classificado, do ponto de vista coercitivo, econômico e da competência,

respectivamente, como despesa