Questões de Administração Financeira e Orçamentária - Despesa Pública para Concurso

Foram encontradas 870 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente Administrativo |

Q369565

Administração Financeira e Orçamentária

Texto associado

Tendo em vista as normas que regem o orçamento público, julgue os itens que se seguem. Nesse sentido, considere que PPA se refere ao plano plurianual; LDO, à lei de diretrizes orçamentárias; e LOA, à lei orçamentária anual.

Considere que, na fronteira entre Brasil e Bolívia, incidentes envolvendo membros das forças de segurança brasileira e traficantes tenham demandado operações extras da Polícia Federal na região e que, apesar de o orçamento prever recursos para essas operações, eles não sejam suficientes para financiá-las. Nessa situação, os recursos adicionais necessários devem ser providos por meio da abertura de créditos extraordinários.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente Administrativo |

Q369558

Administração Financeira e Orçamentária

No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

A Secretaria do Tesouro Nacional pode determinar, mediante portaria, a desconsideração das operações de crédito vinculadas ao saldo dos créditos adicionais, para a apuração do superávit financeiro.

A Secretaria do Tesouro Nacional pode determinar, mediante portaria, a desconsideração das operações de crédito vinculadas ao saldo dos créditos adicionais, para a apuração do superávit financeiro.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

CADE

Prova:

CESPE - 2014 - CADE - Analista Técnico - Administrativo |

Q368234

Administração Financeira e Orçamentária

Texto associado

Com relação ao orçamento público, aos princípios orçamentários e aos ciclos orçamentários

De acordo com as especificidades das ações orçamentárias de governo existentes, a padronização dessas ações pode ser local ou interfederativa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE - 2013 - ANCINE - Analista Administrativo - Área 1 |

Q365126

Administração Financeira e Orçamentária

No que se refere a receita e despesa pública, julgue os itens seguintes.

As despesas de exercícios encerrados, ainda que não exista a efetiva discriminação por elemento, poderão ser pagas, desde que haja saldo suficiente para atendê-las.

As despesas de exercícios encerrados, ainda que não exista a efetiva discriminação por elemento, poderão ser pagas, desde que haja saldo suficiente para atendê-las.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Área Administrativa |

Q361123

Administração Financeira e Orçamentária

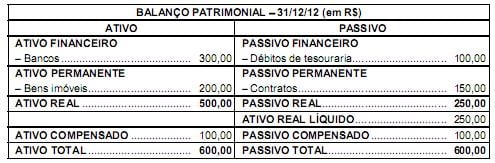

Considere o balanço abaixo.

As autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual - LOA são denominadas créditos adicionais, classificados como suplementares, especiais ou extraordinários. Nos termos previstos na Lei no 4.320/64, uma das fontes legais de recursos para abertura tanto dos créditos suplementares como dos especiais é o superávit financeiro apurado em balanço patrimonial do exercício anterior. Com base nos dados do balanço patrimonial dado, o superávit financeiro para a abertura desses tipos de crédito adicional em 2013 é, em R$, igual a

As autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual - LOA são denominadas créditos adicionais, classificados como suplementares, especiais ou extraordinários. Nos termos previstos na Lei no 4.320/64, uma das fontes legais de recursos para abertura tanto dos créditos suplementares como dos especiais é o superávit financeiro apurado em balanço patrimonial do exercício anterior. Com base nos dados do balanço patrimonial dado, o superávit financeiro para a abertura desses tipos de crédito adicional em 2013 é, em R$, igual a

Ano: 2014

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2014 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q358251

Administração Financeira e Orçamentária

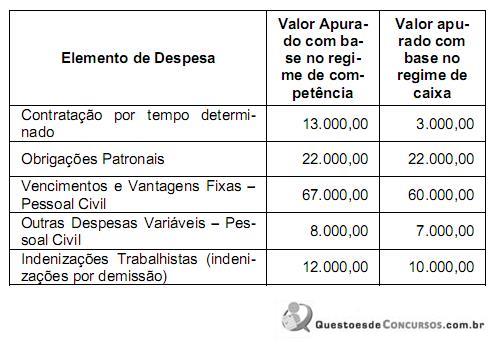

Considere as despesas a seguir, referentes ao Poder Judiciário de um Estado (Governo Estadual) e ao exercício financeiro de X1 (valores expressos em milhares de reais):

A Receita Corrente Líquida no exercício financeiro de X1 foi R$ (mil) 2.000.000,00. Sendo assim, com base na Lei de Responsabilidade Fiscal, é correto afirmar que o Poder Judiciário Estadual, em X1 e em milhares de reais,

A Receita Corrente Líquida no exercício financeiro de X1 foi R$ (mil) 2.000.000,00. Sendo assim, com base na Lei de Responsabilidade Fiscal, é correto afirmar que o Poder Judiciário Estadual, em X1 e em milhares de reais,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2014 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q358249

Administração Financeira e Orçamentária

Considere as despesas de um Tribunal Regional do Trabalho com:

I. aquisição de veículos para uso na prestação de serviços.

II. tarifas de energia elétrica, água e esgoto referentes ao prédio utilizado na prestação de serviços à sociedade.

III. gasolina automotiva.

IV. serviços de terceiros (pessoa jurídica) relativos à manutenção periódica do sistema de ar condicionado.

As despesas I, II, III e IV são classificadas, respectivamente, como despesa

I. aquisição de veículos para uso na prestação de serviços.

II. tarifas de energia elétrica, água e esgoto referentes ao prédio utilizado na prestação de serviços à sociedade.

III. gasolina automotiva.

IV. serviços de terceiros (pessoa jurídica) relativos à manutenção periódica do sistema de ar condicionado.

As despesas I, II, III e IV são classificadas, respectivamente, como despesa

Ano: 2014

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2014 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q358248

Administração Financeira e Orçamentária

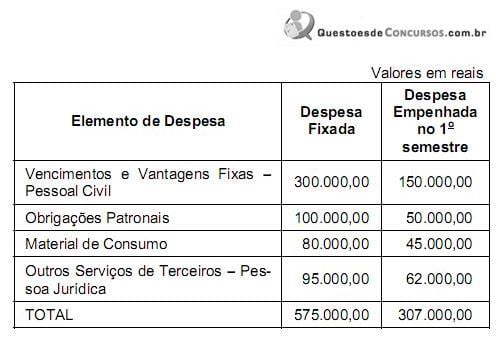

Considere as informações sobre o orçamento da despesa, referente ao exercício financeiro de X1, de uma entidade pública:

Não há outras dotações orçamentárias consignadas à entidade pública. O gestor público, no segundo semestre de X1, pretende realizar despesa no valor total de R$ 50.000,00 com aquisição de microcomputadores, cuja vida útil estimada é de 5 anos, necessários para a expansão de um dos serviços prestados pela entidade. Sendo assim, para a aquisição dos microcomputadores, deverá ocorrer

Não há outras dotações orçamentárias consignadas à entidade pública. O gestor público, no segundo semestre de X1, pretende realizar despesa no valor total de R$ 50.000,00 com aquisição de microcomputadores, cuja vida útil estimada é de 5 anos, necessários para a expansão de um dos serviços prestados pela entidade. Sendo assim, para a aquisição dos microcomputadores, deverá ocorrer

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356566

Administração Financeira e Orçamentária

Existe a possibilidade de que o orçamento do TRF da 3a Região não tenha computadas ou tenha insuficientemente dotadas autorizações para determinadas despesas. Nesse caso, a Lei no 4.320/64 prevê como solução a abertura de créditos adicionais, que podem ser classificados em suplementares, especiais e extraordinários. É regra atinente aos créditos adicionais:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Área Administrativa |

Q355798

Administração Financeira e Orçamentária

Julgue os próximos itens, a respeito da despesa pública e suas dotações.

Caso um servidor, recentemente empossado e competente para exercer a atividade, emita o documento nota de empenho, necessário para a liquidação da folha de pagamento do mês, sem o devido nome de cada credor, essa operação deverá ser considerada irregular pela auditoria, que terá de emitir recomendação solicitando os ajustes cabíveis.

Caso um servidor, recentemente empossado e competente para exercer a atividade, emita o documento nota de empenho, necessário para a liquidação da folha de pagamento do mês, sem o devido nome de cada credor, essa operação deverá ser considerada irregular pela auditoria, que terá de emitir recomendação solicitando os ajustes cabíveis.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354061

Administração Financeira e Orçamentária

Com relação à classificação da despesa pública e aos seus estágios, julgue o próximo item.

A concessão de um empréstimo pelo ente é classificada como investimento. Já a amortização de outro empréstimo anteriormente obtido constitui inversão financeira. E os juros sobre o empréstimo obtido constituem uma transferência de capital.

A concessão de um empréstimo pelo ente é classificada como investimento. Já a amortização de outro empréstimo anteriormente obtido constitui inversão financeira. E os juros sobre o empréstimo obtido constituem uma transferência de capital.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354058

Administração Financeira e Orçamentária

Texto associado

Acerca dos planos e orçamentos públicos, em particular no Brasil, julgue o item seguinte.

Suponha que, em meados do exercício, tenha sido constatado a insuficiência de dotação para determinado programa e que os dados, até junho, revelem a seguinte situação, em reais.

• orçamento aprovado: 3.600

• excessos mensais de arrecadação com tendência de se repetirem ao longo do ano: 20

• despesas empenhadas: 2.100

• constatação de que outro programa não poderá ser executado nem há perspectiva de iniciá-lo: 75 (dotação inicial)

• déficit financeiro no balanço patrimonial do último exercício: 120

• crédito extraordinário aberto no exercício: 60

Com base nesses dados e informações, concluiu-se pela impossibilidade de abertura tanto de crédito suplementar como especial.

• orçamento aprovado: 3.600

• excessos mensais de arrecadação com tendência de se repetirem ao longo do ano: 20

• despesas empenhadas: 2.100

• constatação de que outro programa não poderá ser executado nem há perspectiva de iniciá-lo: 75 (dotação inicial)

• déficit financeiro no balanço patrimonial do último exercício: 120

• crédito extraordinário aberto no exercício: 60

Com base nesses dados e informações, concluiu-se pela impossibilidade de abertura tanto de crédito suplementar como especial.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Técnico Judiciário - Área Administrativa |

Q353799

Administração Financeira e Orçamentária

O empenho da despesa é o ato emanado de autoridade competente que cria para o Estado, o que inclui o TRT da 15a Região, obrigação de pagamento pendente ou não de implemento de condição. É regra atinente a esse ato:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Técnico Judiciário - Área Administrativa |

Q353798

Administração Financeira e Orçamentária

O TRT da 15a Região decidiu adquirir 300 computadores para agilizar o funcionamento dos Gabinetes dos Desembargadores. Todavia, há previsão orçamentária apenas para a aquisição de 100 unidades. As outras 200 poderão ser adquiridas desde que seja.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Técnico Judiciário - Área Administrativa |

Q353797

Administração Financeira e Orçamentária

A Lei no 4.320/64 estatuiu normas gerais de Direito Financeiro para a elaboração e controle dos orçamentos e balanços da União, o que incluiu o TRT da 15a Região. A Classificação da receita e da despesa pública em “de capital” e “corrente” representa.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351464

Administração Financeira e Orçamentária

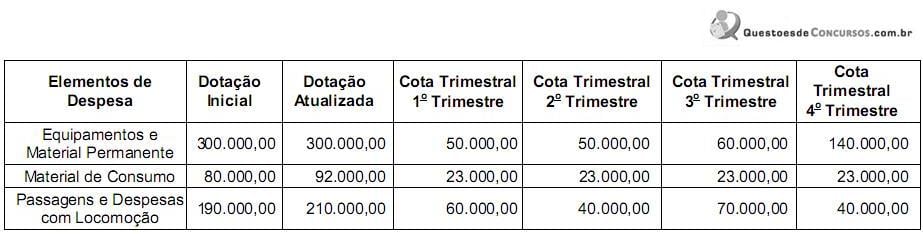

Considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2012, de uma unidade orçamentária estadual:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964. Foi permitido ao gestor da unidade orçamentária

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964. Foi permitido ao gestor da unidade orçamentária

Q349973

Administração Financeira e Orçamentária

Acerca da execução orçamentária ao longo do exercício financeiro, julgue os itens a seguir.

Uma despesa que for empenhada no exercício financeiro X0, mas não for paga até 31 de dezembro do mesmo ano, terá de ser inscrita em restos a pagar e não poderá ser incluída no balanço patrimonial do exercício financeiro X1, salvo se o pagamento ainda continuar pendente até o final deste exercício.

Uma despesa que for empenhada no exercício financeiro X0, mas não for paga até 31 de dezembro do mesmo ano, terá de ser inscrita em restos a pagar e não poderá ser incluída no balanço patrimonial do exercício financeiro X1, salvo se o pagamento ainda continuar pendente até o final deste exercício.

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Técnico Administrativo - Área 1 |

Q349392

Administração Financeira e Orçamentária

A fixação da despesa orçamentária compreende a adoção de medidas em direção a uma situação idealizada, tendo em vista os recursos disponíveis e observando as diretrizes e prioridades traçadas pelo governo. A despesa é fixada pela lei orçamentária anual. É correto afirmar que a fixação da despesa orçamentária insere- se no processo de

Q344777

Administração Financeira e Orçamentária

Segundo a Lei no 4.320, de 17 de março de 1964, as Despesas de Capital a seguir classificam-se como Inversões Financeiras, EXCETO:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339938

Administração Financeira e Orçamentária

Texto associado

Julgue os itens que se seguem acerca dos aspectos técnicos e legais das despesas públicas.

Entre os instrumentos de cooperação financeira da União com entidades ou empresas do setor privado, os únicos que dependem de autorização expressa em lei especial são a subvenção econômica e a contribuição.