Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 6.318 questões

Um sistema de monitoramento e avaliação do PPA deve ser construído a partir de diretrizes que permitam melhorar sua gestão.

No Brasil, NÃO é uma diretriz para o monitoramento e a avaliação do PPA:

No ciclo de gestão do PPA foi prevista uma etapa de monitoramento e avaliação.

Em sua dimensão tática, o monitoramento prevê:

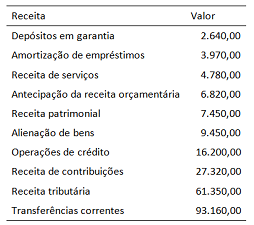

Os dados do Quadro VII a seguir referem-se às receitas arrecadadas no primeiro bimestre do exercício financeiro de 201x por um ente da Federação e estão expressos em milhares de reais.

Considerando as categorias econômicas da receita orçamentária,

a receita corrente líquida apurada totaliza:

No processo de execução orçamentária, nem sempre as despesas autorizadas são executadas exatamente pela Unidade Orçamentária à qual foi consignada a dotação.

Na situação em que o Ministério da Educação descentraliza um crédito orçamentário para uma Instituição Federal de Ensino Superior tem-se um(a):

De acordo com o Decreto nº 93.872/1986, as diretrizes gerais da programação financeira da despesa autorizada na Lei de Orçamento Anual serão fixadas por meio de Decreto do Poder Executivo em cada exercício financeiro. Porém, o Decreto nº 93.872/1986 identifica os itens que devem ser incluídos na programação financeira. Com base nessas disposições, analise os itens a seguir:

I. Créditos adicionais

II. Despesas autorizadas na LOA

III. Restos a Pagar

IV. Restituições de receitas

V. Ressarcimento em espécie a título de incentivo ou benefício fiscal

Devem ser considerados na execução da programação financeira os itens:

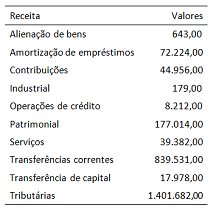

Considere os dados de detalhamento de receitas contidos no Quadro VI a seguir:

Conforme as disposições do Decreto nº 93.872/1986, os recursos

que devem ser recolhidos à Conta Única do Tesouro Nacional

totalizam:

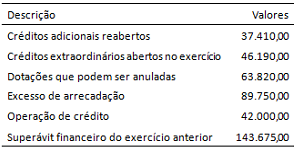

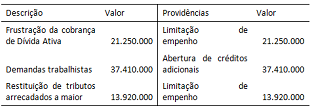

Os dados apresentados no Quadro V foram solicitados pela secretaria de planejamento de um ente da Federação, com o objetivo de identificar a existência de recursos para abertura de créditos adicionais suplementares e especiais.

Considerando os dados e as definições, o montante de recursos

disponível para abertura de créditos adicionais é:

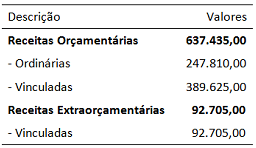

Considere o Quadro III a seguir, originado da execução orçamentária de um ente municipal referente ao último exercício financeiro.

Considerando a classificação das receitas públicas, quanto à

procedência, em originárias e derivadas, as receitas auferidas de

forma impositiva, em relação à receita total, representam:

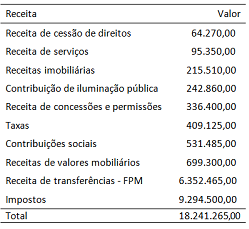

Considere o detalhamento de receitas apresentado no Quadro II a seguir:

O montante das receitas que, no momento do reconhecimento

do crédito, contribui para aumentar a situação líquida

patrimonial da entidade é:

Os instrumentos de planejamento orçamentário vigentes no Brasil devem apresentar conteúdos específicos legalmente definidos. Dados os instrumentos (PPA, LDO e LOA) e os seguintes conteúdos:

(1) PPA

(2) LDO

(3) LOA

( ) Autorização para abertura de créditos adicionais

( ) Avaliação da situação financeira e atuarial dos regimes de previdência

( ) Despesas relativas aos programas de duração continuada

( ) Dotação relativa à reserva de Contingência

( ) Evolução do patrimônio líquido

( ) Normas relativas ao controle de custos

A sequência que apresenta a associação correta é:

O Quadro I a seguir foi originado de um dos instrumentos de planejamento de um ente municipal em um dado exercício.

De acordo com as normas relativas ao planejamento orçamentário no Brasil, o quadro se refere _______ e deve constar ________.

As lacunas são devidamente preenchidas, respectivamente, com:

A Lei de Diretrizes Orçamentárias (LDO) de um ente da Federação para um dado exercício continha o seguinte trecho:

“As metas e prioridades da Administração Pública municipal para o exercício financeiro a que se refere esta lei serão estabelecidas no projeto de lei do Plano Plurianual - PPA para os próximos quatros anos, a ser enviado ao Poder Legislativo até 31 de agosto do corrente ano.”

A partir da análise do trecho e da legislação aplicável à elaboração e aprovação da LDO, e sabendo que o município obedece aos prazos legais, esta LDO refere-se:

O Plano Plurianual (PPA), previsto na Constituição Federal, é um instrumento de planejamento cujas definições devem orientar a elaboração dos demais. Acerca do PPA, analise as seguintes proposições:

I. Pode ser associado ao conceito de planejamento estratégico do governo, por estabelecer objetivos e metas.

II. Ao contrário da LOA, a realização de audiência pública durante a sua elaboração é facultativa.

III. No âmbito municipal deve incorporar as diretrizes e as prioridades contidas no plano diretor.

IV. Os prazos para sua elaboração e execução devem ser os mesmos para todos os entes da Federação.

Está correto somente o que se afirma em:

Como marco da evolução dos modelos e práticas orçamentárias, o orçamento base-zero (OBZ) surgiu nos Estados Unidos na década de 1970, no governo Jimmy Carter.

Não obstante suas contribuições para o aperfeiçoamento da moderna concepção de orçamento, o OBZ não é considerado um método de organizar ou apresentar o orçamento público. Uma das razões é que: