Questões de Administração Financeira e Orçamentária para Concurso

Foram encontradas 6.288 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111530

Administração Financeira e Orçamentária

Julgue o próximo item, relativos às receitas e às despesas públicas.

A aquisição de ativo imobilizado para incorporação ao patrimônio público do Estado dá origem a uma despesa orçamentária classificada na categoria econômica intitulada despesa de capital.

A aquisição de ativo imobilizado para incorporação ao patrimônio público do Estado dá origem a uma despesa orçamentária classificada na categoria econômica intitulada despesa de capital.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111525

Administração Financeira e Orçamentária

Julgue o próximo item, relativos às receitas e às despesas públicas.

O lançamento por homologação é aplicável aos casos em que a legislação determina a antecipação do pagamento do tributo devido pelo contribuinte, sem a exigência de prévio exame por parte da autoridade administrativa.

O lançamento por homologação é aplicável aos casos em que a legislação determina a antecipação do pagamento do tributo devido pelo contribuinte, sem a exigência de prévio exame por parte da autoridade administrativa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111524

Administração Financeira e Orçamentária

Julgue o próximo item, relativos às receitas e às despesas públicas.

As rendas provenientes de contratos de aluguel que tenham por objeto itens que compõem o patrimônio imobiliário do Estado são classificadas como receitas públicas originárias.

As rendas provenientes de contratos de aluguel que tenham por objeto itens que compõem o patrimônio imobiliário do Estado são classificadas como receitas públicas originárias.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111523

Administração Financeira e Orçamentária

Com relação à programação e à execução orçamentária e financeira, julgue o item a seguir.

As despesas para as quais não haja dotação orçamentária específica poderão ser efetuadas por meio da abertura de créditos adicionais classificados como créditos suplementares.

As despesas para as quais não haja dotação orçamentária específica poderão ser efetuadas por meio da abertura de créditos adicionais classificados como créditos suplementares.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111522

Administração Financeira e Orçamentária

Com relação à programação e à execução orçamentária e financeira, julgue o item a seguir.

No regime de descentralização financeira, a liberação de recursos do orçamento fiscal da União será realizada por meio de repasse, de sub-repasse ou de liberação de cotas.

No regime de descentralização financeira, a liberação de recursos do orçamento fiscal da União será realizada por meio de repasse, de sub-repasse ou de liberação de cotas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111521

Administração Financeira e Orçamentária

Com relação à programação e à execução orçamentária e financeira, julgue o item a seguir.

No regime de descentralização orçamentária, a descentralização que envolve unidades gestoras de entidades de estruturas administrativas diferentes é denominada provisão orçamentária.

No regime de descentralização orçamentária, a descentralização que envolve unidades gestoras de entidades de estruturas administrativas diferentes é denominada provisão orçamentária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111520

Administração Financeira e Orçamentária

Em relação às normas que regem o sistema orçamentário brasileiro, julgue o item subsequente.

É vedado à lei orçamentária anual contemplar previsões de despesas para exercícios seguintes.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111519

Administração Financeira e Orçamentária

Em relação às normas que regem o sistema orçamentário brasileiro, julgue o item subsequente.

As metas, os objetivos e as diretrizes da administração pública federal relacionados às despesas de capital e outras delas decorrentes, além das despesas relativas aos programas de duração continuada, devem constar, de forma regionalizada, na lei que instituir o plano plurianual.

As metas, os objetivos e as diretrizes da administração pública federal relacionados às despesas de capital e outras delas decorrentes, além das despesas relativas aos programas de duração continuada, devem constar, de forma regionalizada, na lei que instituir o plano plurianual.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111518

Administração Financeira e Orçamentária

Em relação às normas que regem o sistema orçamentário brasileiro, julgue o item subsequente.

As atribuições constitucionais conferidas à lei de diretrizes orçamentárias incluem dispor sobre as alterações na legislação tributária.

As atribuições constitucionais conferidas à lei de diretrizes orçamentárias incluem dispor sobre as alterações na legislação tributária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111517

Administração Financeira e Orçamentária

De acordo com os princípios, as técnicas e o ciclo relacionados ao orçamento público, julgue o item que se segue.

O ciclo orçamentário encerra-se com as atividades relacionadas ao acompanhamento e à avaliação do processo de execução orçamentária.

O ciclo orçamentário encerra-se com as atividades relacionadas ao acompanhamento e à avaliação do processo de execução orçamentária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111516

Administração Financeira e Orçamentária

De acordo com os princípios, as técnicas e o ciclo relacionados ao orçamento público, julgue o item que se segue.

Ressalvadas as exceções estabelecidas na Constituição Federal de 1988, a vinculação de receita de impostos a órgão, fundo ou despesa não é permitida no Brasil.

Ressalvadas as exceções estabelecidas na Constituição Federal de 1988, a vinculação de receita de impostos a órgão, fundo ou despesa não é permitida no Brasil.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111515

Administração Financeira e Orçamentária

De acordo com os princípios, as técnicas e o ciclo relacionados ao orçamento público, julgue o item que se segue.

A finalidade do princípio da exclusividade é evitar que haja múltiplos orçamentos paralelos no âmbito de cada um dos entes da Federação.

A finalidade do princípio da exclusividade é evitar que haja múltiplos orçamentos paralelos no âmbito de cada um dos entes da Federação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111514

Administração Financeira e Orçamentária

De acordo com os princípios, as técnicas e o ciclo relacionados ao orçamento público, julgue o item que se segue.

O orçamento-programa é uma técnica orçamentária que promove a integração do orçamento com o planejamento das ações do governo.

O orçamento-programa é uma técnica orçamentária que promove a integração do orçamento com o planejamento das ações do governo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111499

Administração Financeira e Orçamentária

Acerca dos processos participativos de gestão pública, da transparência na administração pública, da gestão por resultados e dos sistemas SIAPE e SIASG, julgue o próximo item.

Para fins de elaboração de um orçamento participativo, é preponderante a obtenção das informações do Estado, pois ele é o único agente que dispõe das informações completas e das soluções mais adequadas para a alocação de recursos aos setores prioritários.

Para fins de elaboração de um orçamento participativo, é preponderante a obtenção das informações do Estado, pois ele é o único agente que dispõe das informações completas e das soluções mais adequadas para a alocação de recursos aos setores prioritários.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-SC

Prova:

CESPE / CEBRASPE - 2023 - MPE-SC - Promotor de Justiça Substituto (fase matutina) |

Q2110281

Administração Financeira e Orçamentária

No que diz respeito ao Poder Judiciário, à defesa do Estado e das instituições democráticas e à ordem financeira, julgue o próximo item.

Do ponto de vista orçamentário, créditos especiais são aqueles destinados a fazer face a despesas cuja previsão na lei de orçamento tenha se mostrado insuficiente ao longo do exercício.

Do ponto de vista orçamentário, créditos especiais são aqueles destinados a fazer face a despesas cuja previsão na lei de orçamento tenha se mostrado insuficiente ao longo do exercício.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109092

Administração Financeira e Orçamentária

O Plano Plurianual, PPA, a Lei de Diretrizes Orçamentárias, LDO, e a Lei Orçamentária Anual, LOA, atendem a

requisitos legais específicos. É possível delimitar o que é

atribuído a cada um dada a inter-relação existente entre

esses instrumentos de planejamento. Sendo assim, é

correto afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109089

Administração Financeira e Orçamentária

A elaboração do orçamento obedece a leis, normas e

orientações técnicas. A elaboração da proposta cabe ao

Poder Executivo. Há determinados núcleos ou agrupamentos, pertencentes à administração direta e indireta,

que detalham a proposta em atividades e projetos. Tais

núcleos ou agrupamentos são esses denominados na

forma legal como:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Jurídicas |

Q2108142

Administração Financeira e Orçamentária

Conforme as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, os elementos correspondem às

estruturas básicas a partir das quais as demonstrações

contábeis são elaboradas. Assinale a alternativa que contém somente elementos das demonstrações contábeis.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Jurídicas |

Q2108138

Administração Financeira e Orçamentária

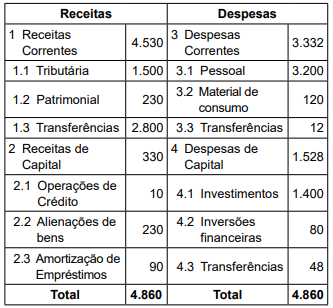

Determinada Prefeitura encaminhou à Câmara Municipal

a Lei Orçamentária para aprovação. A forma resumida

está na tabela a seguir:

Com relação ao valores discriminados, em mil Reais, é correto afirmar que

Com relação ao valores discriminados, em mil Reais, é correto afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Jurídicas |

Q2108133

Administração Financeira e Orçamentária

O Orçamento Público, representado em Lei Orçamentária

Anual, LOA, pode ser bem conceituado como: