Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.902 questões

Ano: 2009

Banca:

FUNIVERSA

Órgão:

ADASA

Prova:

FUNIVERSA - 2009 - ADASA - Regulador de Serviços Públicos |

Q16692

Administração Financeira e Orçamentária

Existem princípios básicos que devem ser seguidos para a elaboração e o controle do orçamento e que estão definidos na Constituição, na Lei n.º 4.320, de 17 de março de 1964, no Plano Plurianual e na Lei de Diretrizes Orçamentárias. A Lei n.º 4.320/1964 estabelece os fundamentos da transparência, dentre eles aquele que preconiza que cada esfera de governo deve possuir apenas um orçamento, fundamentado em uma única política orçamentária e estruturado uniformemente, obedecendo ao princípio

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16149

Administração Financeira e Orçamentária

Em diversas ocasiões, pode ser preferível abandonar um projeto de investimento antes do prazo originalmente previsto para seu término. Essa decisão de abandono, quando tomada racionalmente, equivale à(ao)

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16096

Administração Financeira e Orçamentária

A classifi cação funcional e a estrutura programática visam ao fornecimento de informações das realizações do governo e é considerada a mais moderna das classifi cações orçamentárias da despesa. A junção das duas, quando da execução da despesa no Siafi , forma o Programa de Trabalho com a seguinte estrutura:

Programa de Trabalho: AA.BBB.CCCC.DDDD.EEEE

Com relação ao assunto, indique a opção correta.

Programa de Trabalho: AA.BBB.CCCC.DDDD.EEEE

Com relação ao assunto, indique a opção correta.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16095

Administração Financeira e Orçamentária

São consideradas etapas da execução orçamentária e fi nanceira, os ingressos de recursos na conta única do Tesouro e as descentralizações de créditos e recursos entre as unidades integrantes do Siafi . No que diz respeito ao assunto, julgue os itens que se seguem e marque, com V para os verdadeiros e F para os falsos, a opção que corresponde à seqüência correta.

I. A unidade gestora que recebe créditos orçamentários por descentralização, sob a forma de destaque, receberá os recursos fi nanceiros sob a forma de repasse.

II. A unidade gestora que descentralizou créditos orçamentários por meio de provisão receberá os recursos fi nanceiros sob a forma de sub-repasse.

III. A descentralização de recursos é realizada no Siafi por meio da Nota de Programação Financeira, que é o documento utilizado para registrar e contabilizar as etapas da programação fi nanceira.

IV. A Guia de Recolhimento da União - GRU é documento utilizado para efetuar todo e qualquer depósito na conta única do Tesouro, excetuadas as receitas recolhidas mediante a Guia de Previdência Social - GPS e por meio do Documento de Arrecadação de Receitas Federais - DARF.

V. A Secretaria do Tesouro Nacional permite que autarquias, fundos e fundações públicas que contarem com autorização legislativa específi ca efetuem aplicações fi nanceiras diárias na conta única.

I. A unidade gestora que recebe créditos orçamentários por descentralização, sob a forma de destaque, receberá os recursos fi nanceiros sob a forma de repasse.

II. A unidade gestora que descentralizou créditos orçamentários por meio de provisão receberá os recursos fi nanceiros sob a forma de sub-repasse.

III. A descentralização de recursos é realizada no Siafi por meio da Nota de Programação Financeira, que é o documento utilizado para registrar e contabilizar as etapas da programação fi nanceira.

IV. A Guia de Recolhimento da União - GRU é documento utilizado para efetuar todo e qualquer depósito na conta única do Tesouro, excetuadas as receitas recolhidas mediante a Guia de Previdência Social - GPS e por meio do Documento de Arrecadação de Receitas Federais - DARF.

V. A Secretaria do Tesouro Nacional permite que autarquias, fundos e fundações públicas que contarem com autorização legislativa específi ca efetuem aplicações fi nanceiras diárias na conta única.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16094

Administração Financeira e Orçamentária

A Administração Pública necessita, em determinadas situações, utilizar-se de sistemática especial, conhecida como Suprimento de Fundos, para realizar despesas que, por sua natureza ou urgência, não possam aguardar o processamento normal da execução orçamentária. No que diz respeito a esse assunto, julgue os itens que se seguem e marque, com V para os verdadeiros e F para os falsos, a opção que corresponde à seqüência correta.

I. O servidor que receber suprimento de fundos fi ca obrigado a prestar contas de sua aplicação procedendo-se, automaticamente, a tomada de contas se não o fi zer no prazo assinalado.

II. Poderá ser concedido suprimento de fundos nos casos em que a despesa deva ser feita em caráter sigiloso, conforme se classifi car em regulamento.

III. Não é permitida a concessão de suprimento de fundos para servidor que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

IV. A autorização para concessão de suprimento de fundos cabe ao Ministro de Estado ou autoridade equivalente.

V. Na execução da despesa por meio de suprimento de fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identifi cação da despesa realizada.

I. O servidor que receber suprimento de fundos fi ca obrigado a prestar contas de sua aplicação procedendo-se, automaticamente, a tomada de contas se não o fi zer no prazo assinalado.

II. Poderá ser concedido suprimento de fundos nos casos em que a despesa deva ser feita em caráter sigiloso, conforme se classifi car em regulamento.

III. Não é permitida a concessão de suprimento de fundos para servidor que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

IV. A autorização para concessão de suprimento de fundos cabe ao Ministro de Estado ou autoridade equivalente.

V. Na execução da despesa por meio de suprimento de fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identifi cação da despesa realizada.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16092

Administração Financeira e Orçamentária

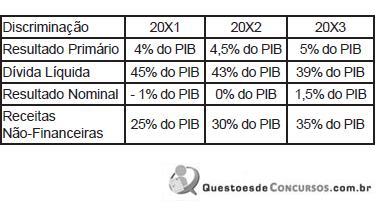

Suponha os seguintes dados extraídos do Anexo de Metas Fiscais-AMF do Governo Federal:

Os dados consideram a metodologia de apuração de Resultados Fiscais, sob a ótica "acima da linha", utilizada no Brasil. De acordo com os dados e a metodologia de apuração das Necessidades de Financiamento do Setor Público, marque a opção correta.

Os dados consideram a metodologia de apuração de Resultados Fiscais, sob a ótica "acima da linha", utilizada no Brasil. De acordo com os dados e a metodologia de apuração das Necessidades de Financiamento do Setor Público, marque a opção correta.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16091

Administração Financeira e Orçamentária

A 4ª edição do Manual de Receitas Públicas, instituído pela Portaria STN/SOF n. 2, de 08 de agosto de 2007, estabelece para todos os entes da federação a classifi cação por Destinação da Receita, que tem uma correlação com a classifi cação por fonte de recursos. No que se refere à classifi cação estabelecida pelo Manual, indique a opção incorreta.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16090

Administração Financeira e Orçamentária

À medida que as técnicas de planejamento e orçamento foram evoluindo, diferentes tipos de orçamento foram experimentados, cada um com características específi cas. Com relação a esse assunto, marque a opção incorreta.

Q16008

Administração Financeira e Orçamentária

A experiência brasileira em Orçamento Participativo, acumulada nas últimas décadas, caracteriza-se por:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15979

Administração Financeira e Orçamentária

Tendo como base a Administração do Estado de São Paulo, assinale a opção que indica uma exceção às atribuições dos órgãos centrais de administração orçamentária e fi nanceira.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15976

Administração Financeira e Orçamentária

Assinale a opção verdadeira a respeito da programação qualitativa do orçamento público no Brasil.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15975

Administração Financeira e Orçamentária

Assinale a opção verdadeira a respeito dos programas de governo.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15973

Administração Financeira e Orçamentária

Assinale a opção falsa a respeito da conceituação e classifi cação da despesa orçamentária brasileira.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15972

Administração Financeira e Orçamentária

Tomando por base as disposições contidas na Lei n. 4.320/64, assinale a opção falsa, a respeito da conceituação e classifi cação da receita orçamentária brasileira.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15971

Administração Financeira e Orçamentária

Assinale a opção que apresenta uma das principais características da lei de diretrizes orçamentárias, segundo a Constituição Federal de 1988.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15947

Administração Financeira e Orçamentária

A classificação programática é considerada a mais moderna classificação orçamentária de despesa pública. A portaria n. 42/99, do Ministério do Planejamento, Orçamento e Gestão, propôs um elenco de funções e subfunções padronizadas para a União, Estados e Municípios. Assim, de acordo com a referida Portaria, a despesa que não se inclui na nova classificação é a despesa por:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15946

Administração Financeira e Orçamentária

O modelo de elaboração orçamentária, nas três esferas de governo, foi sensivelmente afetado pelas disposições introduzidas pela Constituição Federal de 1988. Anualmente, o Poder Executivo encaminha ao Poder Legislativo o projeto de Lei de Diretrizes Orçamentárias (LDO), que contém:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15945

Administração Financeira e Orçamentária

O orçamento público pode ser entendido como um conjunto de informações que evidenciam as ações governamentais, bem como um elo capaz de ligar os sistemas de planejamento e finanças. A elaboração da Lei Orçamentária Anual (LOA), segundo a Constituição Federal de 1988, deverá espelhar:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15928

Administração Financeira e Orçamentária

Sobre as receitas públicas, assinale a opção correta.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15927

Administração Financeira e Orçamentária

Constituem modalidade de receita derivada, exceto: