Questões de Concurso

Sobre cálculos atuariais em atuária

Foram encontradas 189 questões

Em relação ao saldamento de planos de benefícios e ao fluxo de caixa atuarial, julgue o item a seguir.

O fluxo de caixa atuarial inclui a projeção das contribuições normais de participantes ativos, assistidos e patrocinadores, mas não a projeção das contribuições extraordinárias.

Em relação ao saldamento de planos de benefícios e ao fluxo de caixa atuarial, julgue o item a seguir.

O saldamento de um plano acarreta o fim das contribuições normais correspondentes aos benefícios e o fechamento do plano, sendo assegurado o direito adquirido dos assistidos e dos participantes elegíveis.

Para a produção da presente avaliação atuarial, foi informado o valor de R$ 89.000.000 como o somatório dos bens e direitos vinculados ao plano, posicionado em 31/12/2020. Incluído nesse montante, o plano possuía contabilizado, na mesma data, o valor de R$ 2.000.000 a título de fundo administrativo.

Internet: (com adaptações).

Com base no trecho apresentado, extraído de um relatório de avaliação atuarial de um plano de benefícios de uma EFPC fictícia, julgue o item subsecutivo.

O ativo líquido disponível para fins previdenciários do plano é igual a R$ 89.000.000.

Paulo acumulou um capital em seu plano de benefícios e, agora, deseja aposentar-se. Sua intenção é receber R$ 3.500 por mês pelos próximos 25 anos, a partir do mês que vem. Sabe-se que a taxa de juros média da aplicação financeira que a EFPC usa como referência para o rendimento dos capitais investidos pelos seus participantes é de 0,8% ao mês.

Com base nessa situação hipotética, julgue o próximo item, ignorando os efeitos da inflação.

O valor presente atuarial do capital acumulado por Paulo

para atingir seu intento é dado por

Com base nas informações na tabela precedente, relativas à apuração de resultado atuarial de um plano de benefícios para determinado ano, julgue o item que se segue.

O resultado atuarial X corresponde a um déficit superior a R$ 40 milhões.

Com base nas informações na tabela precedente, relativas à apuração de resultado atuarial de um plano de benefícios para determinado ano, julgue o item que se segue.

Devem ser direcionados à reserva de contingência R$ 13,2 milhões, sem considerar os benefícios a conceder.

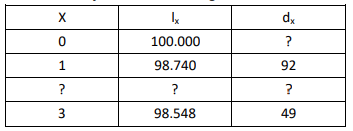

Com relação à matemática atuarial, julgue o item a seguir, considerando que ℓ represente o número de pessoas que sobreviveram até a idade.

As funções de comutação são ferramentas matemáticas utilizadas para calcular diretamente os prêmios únicos líquidos de anuidades vitalícias, dotações e seguros; elas permitem que esses valores, determinados com base em diferentes tábuas de vida e taxas de juros variáveis, para diferentes idades e períodos de apólices, sejam encontrados diretamente por meio de uma única tabela.

Com relação à matemática atuarial, julgue o item a seguir, considerando que ℓ represente o número de pessoas que sobreviveram até a idade.

Considere que uma pessoa de anos de idade pague um

prêmio único puro de valor

em um seguro de vida dotal

puro. Considere ainda que o seu plano seja receber, caso

esteja vivo, o valor do seguro em anos. Nessa situação, o

valor a ser recebido será ∙  em que i é a taxa

ℓ

de juros anual.

em que i é a taxa

ℓ

de juros anual.

Com relação à matemática atuarial, julgue o item a seguir, considerando que ℓ represente o número de pessoas que sobreviveram até a idade.

A renda anual imediata temporária antecipada é dada pela diferença entre a renda anual imediata vitalícia antecipada e a renda anual diferida vitalícia antecipada.

Se nas comutações utilizadas temos que N65 = 5.400, N66 = 4.500 e D40 = 1.800, o prêmio puro único (R$) que deverá ser pago é de

Assinale a opção que apresenta corretamente um tipo de anuidade postecipada atuarial de sobrevivência fracionada em 12 períodos pela formulação de Woolhouse, relacionada à sua formulação matemática utilizando números ou função de comutação.

A fórmula do prêmio anual antecipado pago durante o período “n” de diferimento para recebimento de um benefício de valor unitário à vista, caso o segurado de idade “x” sobreviva por mais “n” anos, pode ser apresentada em números de comutação como

A partir dos conceitos de matemática atuarial, a seguinte notação não pode ser apresentada corretamente em nota técnica atuarial.

Considerando todas as particularidades dos regimes próprios financiados pelo regime de capitalização, é sempre correto afirmar que

Com base nesses dados e adotando o regime de capitalização, o resultado atuarial é

O custo normal (%) calculado pelo método de financiamento agregado corresponde a

a fim de se

determinar o número de segurados inválidos para o cálculo de

uma renda.

a fim de se

determinar o número de segurados inválidos para o cálculo de

uma renda. Segundo a notação atuarial, se

então

podemos definir

então

podemos definir  como:

como:

Assinale a opção que indica o valor aproximado (R$) do prêmio à vista calculado com base nas comutações atuariais fornecidas.

Observe as comutações tabuladas a seguir:

Nesse caso, podemos afirmar que o número de vivos aos quatro

anos de idade é igual a: