Questões de Concurso

Sobre cálculos atuariais em atuária

Foram encontradas 189 questões

Julgue o item que se seguem, relativo ao método atuariai de financiamento (ou acumulação).

O crédito unitário, método de financiamento mínimo exigido

pela legislação atual, aplica-se aos planos na modalidade

benefício definido.

Julgue o item que se segue, relativo ao método atuariai de financiamento (ou acumulação).

O custo normal do método agregado é calculado pela divisão

entre a diferença do valor atual dos benefícios futuros e os

ativos financeiros vinculados ao plano pelo valor atual da folha

salarial dos participantes do plano anualmente.

Julgue o item seguinte, acerca das taxas de contribuição dos planos de benefícios e da classificação das anuidades.

As bases de incidência das taxas de contribuição são diferentes

para os ativos (pessoas em fase de acumulação) e para os

assistidos (pessoas em gozo de benefícios) de um mesmo plano

de benefícios.

Julgue o item seguintes, acerca das taxas de contribuição dos planos de benefícios e da classificação das anuidades.

As anuidades podem ser classificadas quanto à carência como

imediatas ou diferidas; quanto à duração de seus pagamentos,

elas podem ser classificadas como antecipadas ou

postecipadas.

A respeito das premissas atuariais e dos seus testes de aderência, julgue o item que se segue.

A aderência das tábuas biométricas pode ser testada corretamente por meio de testes estatísticos, tais como qui-quadrado e Kolmogorov-Smirnov. No que concerne à projeção de longevidade, os testes realizados devem comprovar a aderência da tábua utilizada na avaliação atuarial nos dois últimos exercícios.

A respeito das premissas atuariais e dos seus testes de aderência, julgue o item que se segue.

As premissas atuariais podem ser entendidas como as

estimativas para eventos biométricos e econômicos que o

atuário tem a expectativa de que se realizem, em determinado

período, com elevado nível de confiança.

Considerando os riscos atuariais aos quais os planos de benefícios estão expostos, julgue o item subsequente.

A gestão do risco de descasamento entre os ativos e o passivo

atuarial de um plano de benefícios restringe-se a garantir

o pagamento de benefícios não programados ao menor custo

possível.

Com relação a rendas financeiras e atuariais, julgue o item seguinte.

Na comparação entre os valores presentes de duas séries de

rendas unitárias, postecipadas e periódicas (mesmo período),

uma financeira e outra atuarial, ambas com as mesmas

temporalidades e diferimentos, a série atuarial terá valores

presentes menores.

Com relação a rendas financeiras e atuariais, julgue o item seguinte.

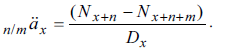

Para uma pessoa de x anos de idade, o valor presente de uma série de rendas aleatórias postecipadas, diferida em n anos e temporária de m anos, é definido pela seguinte fórmula de

comutação

Acerca do estimador de mínimos quadrados de β, é INCORRETO afirmar que

Portanto, o custo normal à idade x de um participante admitido com idade a é dado por

Portanto, o custo normal à idade x de um participante admitido com idade a é dado por