Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 448 questões

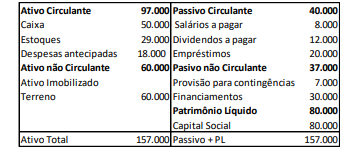

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

Assinale a opção que indica o endividamento oneroso da entidade na data.

Julgue o item, relativo à contabilidade geral.

A constatação de um aumento do quociente passivo

circulante/exigível total, na hipótese de ser de longo

prazo o payback dos ativos adquiridos com as dívidas a

curto prazo, significa que a situação financeira da

empresa tende a se tornar mais fácil de administrar.

Julgue o item, relativo à contabilidade geral.

O quociente conhecido como debt ratio — exigível

total/total dos recursos à disposição — representa a

parcela do ativo total financiada com recursos de

terceiros.

É INCORRETO afirmar que (,)

Relacione os conceitos apresentados aos indicadores de endividamento. 1. Endividamento geral 2. Composição do endividamento 3. Grau de Imobilização dos Capitais Permanentes 4. Grau de Imobilização do Patrimônio Líquido

( ) Demonstra a proporção das dívidas de curto prazo em relação a todas as obrigações da empresa. ( ) Demonstra o quanto de recursos próprios foi aplicado em imobilizações. ( ) Demonstra a proporção de ativos totais financiada por terceiros. ( ) Demonstra o nível de imobilização dos recursos advindos do passivo não circulante e do patrimônio líquido.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

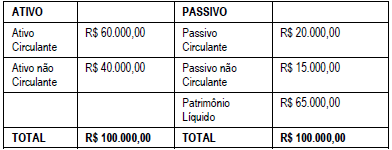

Uma empresa apresentou as seguintes informações ao final do exercício de 2021:

Considerando somente as informações apresentadas, é correto

afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

O índice de imobilização do patrimônio líquido é inferior a 4,0.

Uma empresa deseja mensurar a viabilidade econômica de um projeto de uma nova planta de produção.

Considerando essa situação hipotética, julgue o item subsequente.

Caso a empresa atue em um ramo considerado mais

arriscado do que a média do mercado, o cálculo do custo de

investir no projeto com capital próprio deverá refletir esse

risco.

Os dados a seguir foram extraídos da análise econômicofinanceira de uma entidade mercantil.

Com base nessas informações, julgue o item subsecutivo.

A empresa Alfa tem um endividamento com prazo mais

longo do que o da empresa Beta.

Nos dados apresentados faltam os valores de Z – Capital e de W – Patrimônio Líquido.

Sabendo-se que o índice de Participação dos Capitais de Terceiros – PCT é 0,64, assinale a alternativa correta que apresenta os valores de Z e W:

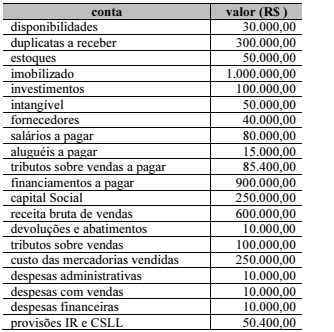

Os dados a seguir foram extraídos da contabilidade de determinada entidade.

O indicador de endividamento geral da entidade cresceu mais de 7% no período em análise.

Os dados a seguir foram extraídos da contabilidade de determinada entidade.

O perfil do endividamento da entidade melhorou no período em análise.

A partir dessa situação hipotética, julgue o item.

O grau de endividamento (ou índice de endividamento

geral) ao final de 2021 equivale a menos de 35%.

O conceito acima refere-se a qual índice?

No ano de X1, a sociedade empresária comprou à vista as suas próprias ações no mercado, de modo a diminuir a circulação. Assinale a opção que indica o efeito da compra de ações nos indicadores de endividamento geral e na imobilização do patrimônio líquido, respectivamente.