Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 425 questões

TIPO DE ANÁLISE 1) Análise em Corte Transversal 2) Análise em Série Temporal 3) Análise Combinada

CONCEITO DA ANÁLISE ( ) Fornece visão conjunta a qual permite avaliar a tendência do comportamento de um índice em relação à tendência do setor. ( ) Envolve a comparação dos índices financeiros de diferentes empresas num mesmo ponto no tempo. ( ) Avalia o desempenho ao longo do tempo.

Assinale a alternativa com a sequência correta.

Os dados a seguir deverão ser utilizados para responder à questão.

Os dados abaixo referem-se ao Balanço Patrimonial em 31/12/T1 de 5 empresas:

Considerando que o Índice de Endividamento demonstra a participação de capitais de terceiros comparativamente ao

capital próprio de uma entidade, assinale a alternativa com a sequência correta das empresas, listadas do maior para o

menor Índice de Endividamento.

Indicadores financeiros 20X2 Índice de liquidez corrente 0,83 Grau de endividamento total 0,72 Grau de imobilização 1,08 Capital de giro líquido $ –13.000,00

( ) O índice de liquidez corrente demonstra a capacidade de pagamento das obrigações de curto prazo com os recursos realizáveis no curto prazo. Em 20X2, a empresa demonstra ter liquidez suficiente para honrar com os seus compromissos de curto prazo. ( ) O grau de imobilização demonstra se a empresa tem realizado investimentos fixos com recursos de longo prazo que são os mais apropriados. Em 20X2, este indicador demonstra que a empresa utilizou fontes apropriadas para realizar seus investimentos fixos. ( ) O capital de giro líquido demonstra o montante de capital de giro existente na empresa. Em 20X2 a empresa possuía $13.000 de capital de giro próprio. ( ) O grau de endividamento total demonstra o comprometimento do capital próprio da organização em relação as suas obrigações de longo prazo. Em 20X2, indica que a empresa teve uma boa gestão de suas dívidas, pois está abaixo de 1,00.

A sequência está correta em

I. O Índice de Participação de Capitais de Terceiros – PCT é 0,71. II. O índice de Liquidez Corrente é 1,60. III. O Índice de Liquidez Geral é 1,5. IV. O Índice de Imobilização do Capital Próprio é 0,57.

Assinale a alternativa correta.

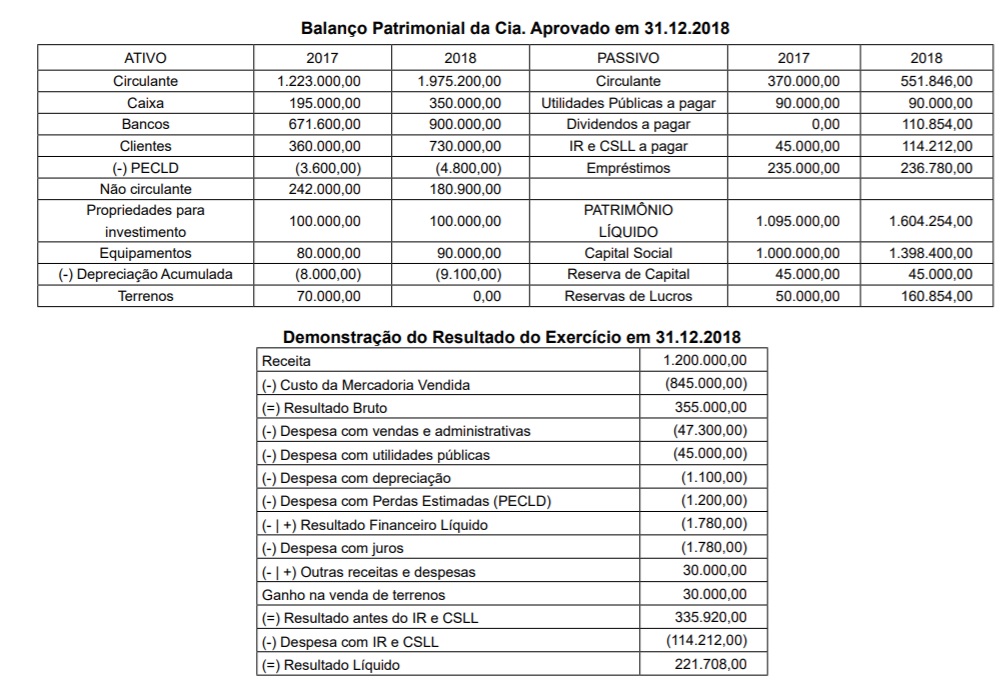

Do balanço patrimonial elaborado em 31/12/2018 pela Companhia Alvorada, foram observados os seguintes dados e informações:

I. os montantes do Ativo Circulante e do Ativo Não Circulante eram, respectivamente, iguais a R$ 10.250,00 e R$ 27.250,00;

II. o montante do Passivo Circulante era de R$ 10,000,00;

III. o Passivo Não Circulante e o Patrimônio Líquido correspondiam, respectivamente, a 150% e 120% do Passivo Circulante.

Com esses dados e informações, pode-se afirmar que o quociente de endividamento da companhia, nesse exercício, era igual a: (OBS.: o resultado deverá ser obtido com duas decimais e utilizando a regra de aproximação)

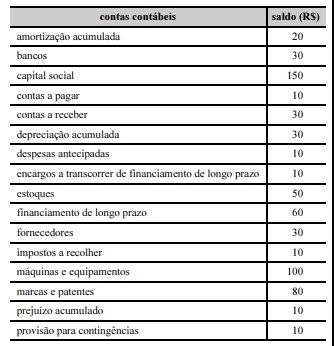

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O índice de endividamento geral apresenta valor inferior ao do

índice de liquidez imediata.

Tabela 1A4-I

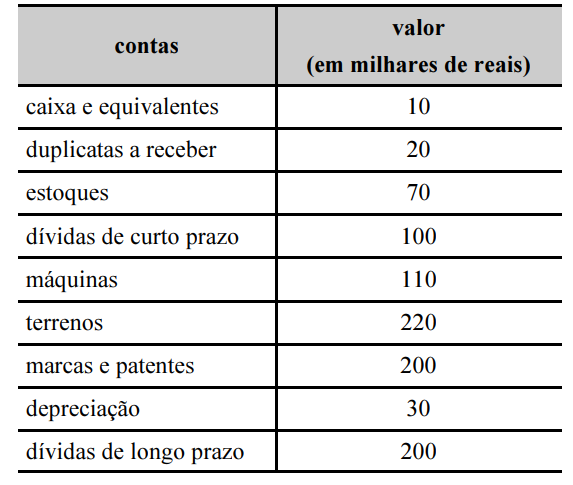

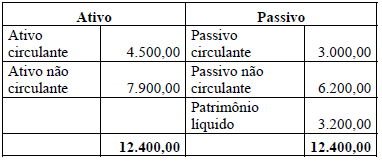

A tabela a seguir apresenta as contas sintéticas do balanço patrimonial de determinada empresa ao final do exercício de 2018.

O quadro apresenta a situação líquida de uma entidade na data X.

Considere a ocorrência dos seguintes fatos contábeis na data X+t:

1. Venda à vista de 10% do estoque, pelo preço de custo; e 2. Recebimento de duplicatas no valor de R$ 450,00.

No que se refere à análise de balanços por quocientes, assinale a alternativa correta.

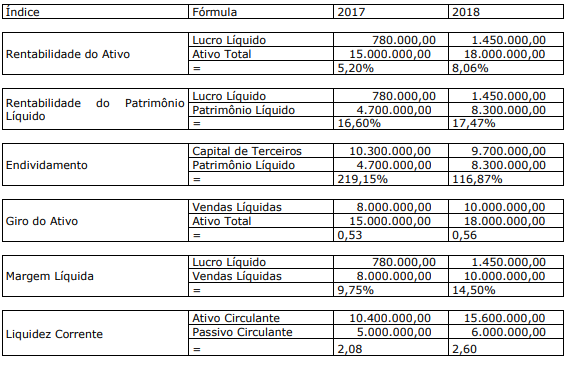

Uma Sociedade Empresária apresentou os seguintes índices para os anos de 2017 e 2018, calculados a partir dos dados de suas demonstrações contábeis:

Considerando-se os índices apresentados, conforme fórmula de cálculo expressa no quadro anterior, é correto afirmar que:

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

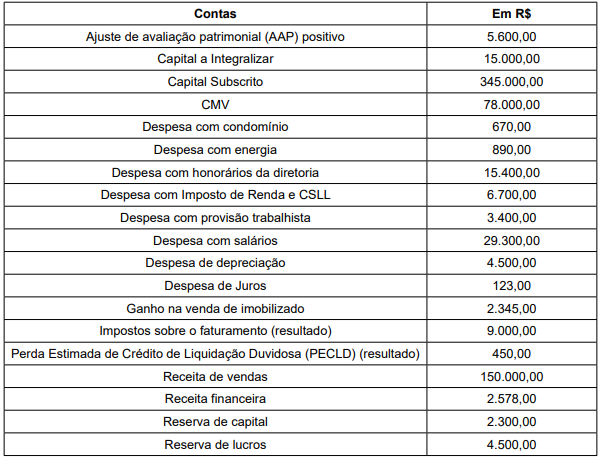

Os dados são referentes às contas de Patrimônio Líquido e de Resultado de uma entidade em 31.12.2018.