Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 425 questões

O indicador Participação de Capital de Terceiros indica quanto uma empresa possui de capitais de terceiros em comparação com outra importante conta do Balanço Patrimonial. A fórmula que representa adequadamente este indicador é:

Assinale a alternativa que demonstre o índice de endividamento geral.

Uma entidade que possui exigibilidade geral inferior a 50% possui uma predominância de capitais próprios no financiamento de suas atividades.

Considere que uma empresa tenha apresentado, em seu último trimestre, lucro operacional líquido de R$ 1,5 milhão, vendas de R$ 30 milhões e ativos operacionais médios de R$ 10 milhões. Nessas condições, o ROI (return on investment) apurado no período foi superior a 20%.

Em cada um do item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada, relacionada aos conceitos básicos de análise de balanços e de demonstrações contábeis.

Os indicadores de endividamento geral e composição das

exigibilidades de uma companhia foram, respectivamente, 1/2 e 1/3 em um exercício social determinado, quando seu ativo

total era de R$ 600 mil. Nessas condições, o passivo

circulante da companhia foi superior a R$ 90 mil.

Balancete de verificação para a questão.

Cada item a seguir apresenta a definição de algum índice utilizado na análise de balanços.

I Demonstra quanto a empresa possui de bens e direitos circulantes, diminuídos do valor dos estoques, para pagar cada real de dívida a curto prazo.

II Mede a capacidade que a empresa possui para pagar suas dívidas com terceiros.

III Demonstra a rentabilidade percentual do capital próprio.

IV Mostra o número de vezes que as duplicatas a receber foram renovadas no período analisado.

Assinale a opção que relaciona, na sequência correta, os índices de I a IV definidos acima.

O enunciado a seguir refere-se à questão.

Determinada empresa apurou os saldos finais de cada conta patrimonial relativamente aos períodos encerrados em 31/12/20X6 e 31/12/20X7, bem como apurou o saldo final de cada conta patrimonial relativamente ao período encerrado 31/12/20X7. Entretanto, não elaborou as demonstrações contábeis na formatação estabelecida pela Lei 6.404/76 (Lei das Sociedades por Ações), mas disponibilizou todos os saldos conforme abaixo:

Contas patrimoniais 31/12/20X6 31/12/20X7

Caixa 10.000,00 15.000,00

Contas a pagar (curto prazo) 14.000,00 11.900,00

Contas a receber (curto prazo) 20.000,00 28.000,00

Estoques 42.000,00 37.500,00

Empréstimos e Financiamentos (longo prazo) 24.000,00 20.000,00

Empréstimos e Financiamentos (curto prazo) 2.400,00 1.600,00

Reservas de Lucros 12.400,00 18.400,00

Imobilizado 30.800,00 28.400,00

Capital Social 50.000,00 57.000,00

Contas de resultado (somente de 20X7) 31/12/20X7

Despesas financeiras 5.000,00

Despesas administrativas 16.300,00

Receita de vendas 70.000,00

Despesas comerciais 21.900,00

Custos das mercadorias vendidas 25.000,00

Despesa com imposto de renda 360,00

I - Retorno sobre o Patrimônio Líquido. II - Índice de endividamento. III - Margem de lucro. IV - Giro dos estoques

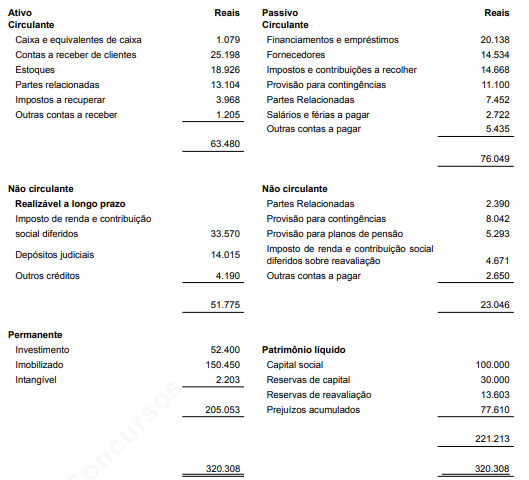

Os dados a seguir deverão ser utilizados para resolução das questão.

Considere os dados do Balanço Patrimonial em 31/12/2014 da Companhia Beta, conforme abaixo discriminado.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao se registrar uma receita antecipada, e sua contrapartida,

no circulante, o índice de endividamento será acrescido.

I O INPC/IBGE foi criado para orientar os reajustes dos salários dos trabalhadores. II O IPCA/IBGE leva em conta as variações dos custos com as despesas dos trabalhadores que ganham de 1 a 40 salários mínimos mensais, em todas as capitais do país. III O IGP-M/FGV leva em conta as mesmas variações de preços consideradas pelo IGP-DI/FGV; a diferença entre eles está no período em que as variações são analisadas. IV O índice oficial do governo federal que tem a finalidade de medir as metas inflacionárias contratadas com o Fundo Monetário Internacional (FMI) é o IPCA/IBGE.

A quantidade de itens certos é igual a

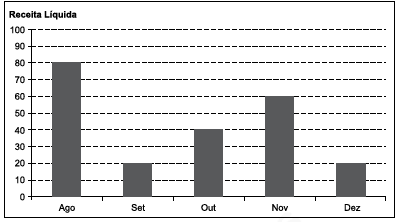

O gráfico mostra a Receita Líquida (RL) mensal, em milhões de reais, de certa empresa nos últimos cinco meses de 2015.

Sabe-se que, nesse período, o Lucro Líquido (LL) médio

mensal foi de 6,6 milhões de reais. O índice que mostra

corretamente a relação  , no período considerado,

é de

, no período considerado,

é de

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741

Balanço Patrimonial

Ativo 318.831 Passivo 318.831 Circulante 299.714 Circulante 209.584 Caixa e bancos 646 Obrigações a pagar 37.410 Aplicações 160.831 Débitos com seguradores 66.546 Créditos de operações c/ seguros 137.439 Despesas antecipadas 182 Provisões técnicas 103.345 Despesas de comercialização diferidas 616 Provisão p/ tributos diferidos 2.283 Permanente 19.117 Patrimônio líquido 109.247 Investimentos 862 Capital social 38.414 Imobilizado 5.806 Aumento de capital em aprovação 10.000 Diferido 12.449 Ajustes com valores mobiliários 10.270 Reservas de lucros 50.563

Demonstração do Resultado do Exercício

Prêmios retidos 417.316 Variação das provisões de prêmios (10.348) Variação das provisões de prêmios 1.000 Prêmios ganhos 407.968 Sinistros retidos (148.738) Despesas operacionais (229.690) Comercialização (135.158) Administrativas (109.583) Resultados financeiros 15.051 Resultados não-operacionais 847 Resultado antes dos tributos 30.387 Imposto de renda e contribuição social (8.646) Lucro líquido do exercício 21.741