Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 425 questões

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

O índice de endividamento de determinada empresa

é definido pela parcela do patrimônio líquido

comprometida com dívidas de médio e longo prazos.

Considere as informações a seguir para responder à questão.

Informações adicionais:

• As Vendas Líquidas do exercício foram de R$ 522.000,00

• Os custos dos produtos vendidos somam R$ 342.000,00

• As despesas operacionais totalizam R$ 78.000,00

• O IRPJ e o CSLL montam a R$ 33.000,00

(Nota: Utilize o critério de duas casas decimais após a

vírgula, sem o critério de arredondamento do

resultado, para responder às questões.)

Considere as seguintes informações, para responder à questão.

No dia 31/10/XX, uma empresa tem as seguintes contas a receber: R$ 200 a vencer em 10/11/XX; R$ 200 a vencer em 1/12/XX; R$ 300 vencida em 20/10/XX, ainda não paga; R$ 200, vencida em 20/9/XX, ainda não paga; R$ 100 vencida em 31/1/XX, esta última em cobrança judicial.

Considere as seguintes informações, para responder à questão.

No dia 31/10/XX, uma empresa tem as seguintes contas a receber: R$ 200 a vencer em 10/11/XX; R$ 200 a vencer em 1/12/XX; R$ 300 vencida em 20/10/XX, ainda não paga; R$ 200, vencida em 20/9/XX, ainda não paga; R$ 100 vencida em 31/1/XX, esta última em cobrança judicial.

Considere os “Indicadores” e as “Funções” a seguir.

Indicadores

1. de Liquidez.

2. de Endividamento.

3. de Lucratividade.

4. de Rentabilidade.

Funções

a. Avaliar o desempenho global, em termos de capacidade de remunerar o capital aplicado.

b. Medir a posição financeira da empresa, em termos de capacidade de pagamento.

c. Avaliar o desempenho global da empresa, em termos da capacidade de gerar lucros.

d. Avaliar a segurança oferecida aos capitais alheios e revelam sua política de obtenção de recursos.

A relação correta, considerando os “Indicadores” e a “Funções” apresentados, é:

Quanto aos indicadores e métodos de análise econômico-financeira, julgue o item a seguir.

Situação hipotética: Sem que tenha havido variação

percentual no volume de seus estoques entre dois exercícios

subsequentes, uma empresa obteve melhoria em sua liquidez

seca no período, contudo não houve melhora em seu capital

circulante líquido. Assertiva: Nesse caso, os ativos

circulantes cresceram mais que os passivos circulantes.

Quanto aos indicadores e métodos de análise econômico-financeira, julgue o item a seguir.

Uma empresa cujo patrimônio líquido tenha grau de

imobilização superior à unidade tem necessidade de financiar

o giro de suas atividades com recursos de terceiros.

No que diz respeito à administração financeira, julgue o seguinte item.

Suponha‐se que uma empresa possua R$ 15 milhões em caixa, um ativo circulante de R$ 50 milhões e um passivo circulante de R$ 30 milhões. Nesse caso, o índice de caixa é de 0,3.

A construção de um painel de indicadores pode ser uma metodologia interessante para o processo de análise das demonstrações contábeis e financeiras de uma organização. Considerando os principais indicadores do tripé Liquidez / Endividamento / Rentabilidade, bem como as contas descritas abaixo para a empresa ‘Tecnologias do Pará’, os indicadores de Liquidez Geral, Endividamento Geral e a Taxa de Retorno do Patrimônio Líquido da companhia são, respectivamente:

Ativo Circulante – 300.000

Ativo Total – 430.000

Passivo Circulante – 120.000

Realizável a Longo Prazo – 50.000

Exigível a Longo Prazo – 80.000

Capital de Terceiros – 215.000

Lucro Líquido – 25.000

Patrimônio Líquido – 200.000

Uma sociedade empresária, que explora a atividade imobiliária, para a conclusão de um projeto, recorreu a um empréstimo junto ao Banco de Fomento Imobiliário S/A. Para fins de análise, o banco solicitou da empresa suas Demonstrações Contábeis.

Para a liberação dos recursos, os analistas do banco, utilizaram a técnica de análise por quocientes ou índices de liquidez e índice de endividamento, com o alcance dos seguintes resultados:

1. O índice de Liquidez Corrente, que é construído pela análise de Ativo Circulante e Passivo Circulante é de 1.5.

2. O índice de Endividamento Total ou Participação de Capital de Terceiros é de 0.8.

3. O índice de Composição de Endividamento que compreende a análise das obrigações vencíveis no decorrer no ano subsequente e as obrigações vencíveis após o término do ano subsequente representa 25%.

4. O total do Capital Próprio é de R$ 1.000.000,00.

Considerando os resultados dos analistas, é correto afirmar que o Balanço Patrimonial analisado

demonstra o Ativo Circulante com um total de:

A Cia. das Dívidas apresenta as seguintes informações:

- Retorno sobre o ativo = 10%

- Retorno sobre o patrimônio líquido = 20%

- Margem líquida = 5%

Com base nessas informações, é correto afirmar que o

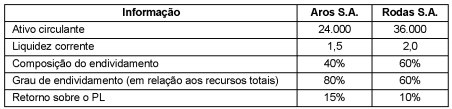

Considere as seguintes informações obtidas a partir das demonstrações contábeis das empresas Aros S.A. e Rodas S.A.:

Com base nas informações acima é correto afirmar que o

Atenção: Considere as informações a seguir para responder à questão.

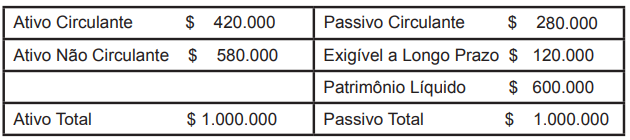

Considere as seguintes assertivas elaboradas a partir do Balanço Patrimonial da Cia. dos Cálculos:

I. O índice de Liquidez Geral é igual a 1,0.

II . O índice Composição do Endividamento é igual a 62%.

III . O índice Imobilização dos Recursos não Correntes é igual a 100%.

Está correto o que se afirma em

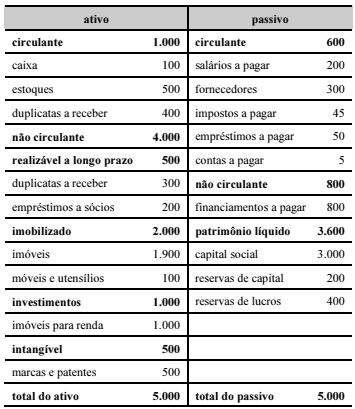

Considere que uma empresa hipotética apresentou, em 31 de dezembro de 2016, as seguintes demonstrações financeiras:

Balanço Patrimonial

Demonstração de Resultados

Vendas $ 1.200.000

(-) Custos e Despesas $ 1.110.000

Lucro Líquido $ 90.000

Com base nessas demonstrações, é correto afirmar que

os índices de endividamento e de liquidez corrente foram,

no período considerado, respectivamente, iguais a:

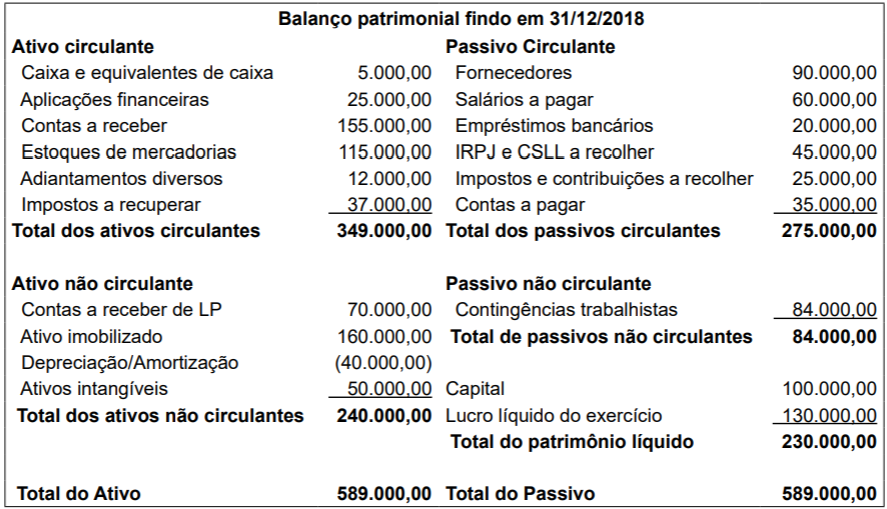

A tabela a seguir, com valores em R$ mil, corresponde ao balanço patrimonial de determinada companhia em 31/12/2017.

Considerando-se esse balanço patrimonial e os índices de liquidez

corrente, seca e geral da companhia em 31/12/2017, é correto

afirmar que essa companhia, relativamente às obrigações de curto

prazo (OBC) e à capacidade de pagamento de dívidas de

curto e de longo prazo (CPDCLP), é