Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 448 questões

O prédio é depreciado pelo método da linha reta. A sociedade empresária realiza testes de recuperabilidade anualmente, não sendo constatada nenhuma perda.

Ao longo dos anos aconteceram melhorias na região onde o prédio estava localizado, de modo que novos prédios foram construídos e vendidos por valores mais elevados.

Em 31/12/2021, o valor justo do prédio foi estimado em R$700.000.

Assinale a opção que indica o índice de imobilização do patrimônio líquido em 31/12/2021, considerando que o patrimônio líquido da sociedade empresária é de R$ 1 milhão, e que não há outros ativos imobilizados.

Considerando exclusivamente essas informações, a composição do endividamento dessa empresa, em percentual, é de

Na análise das demonstrações contábeis, os quocientes de estrutura são utilizados para relacionar as fontes de financiamento, constituídas por capital próprio e de terceiros, e mostrar o grau de dependência que a empresa tem de capitais de terceiros.

Nesse contexto, quando da análise do Balanço Patrimonial/2020 da companhia GP, o analista fez as seguintes anotações:

Ativo circulante 4.000.000,00

Ativo realizável a longo prazo 1.245.000,00

Ativo total 12.000.000,00

Capital de terceiros 5.000.000,00

Considerando-se as anotações do analista, a Imobilização do Capital Próprio (ICP) da companhia GP, em percentual, é

A respeito da contabilidade geral, julgue o item.

Suponha-se a seguinte evolução dos números-índices de algumas contas – recebíveis e estoques – de determinada empresa.

Exercício X1 Exercício X2 Exercício X

Receb. CP 120 90 75

Receb. LP 150 180 200

Estoques 200 220 250

Com base nesses dados, é razoável supor que a empresa está sendo levada a ampliar seus prazos de venda e a imobilizar valores crescentes em estoques.

A respeito da contabilidade geral, julgue o item.

A estrutura de capitais pode ser retratada por vários quocientes, entre os quais, o passivo circulante/exigível total. Em geral, em períodos de expansão, quanto mais longo for o período de payback, mais recomendável será reduzir esse quociente.

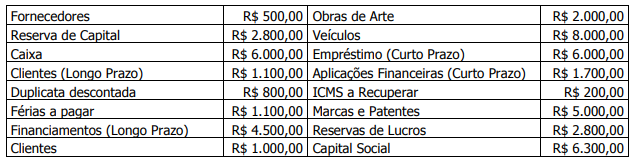

Caso hipotético para a questão.

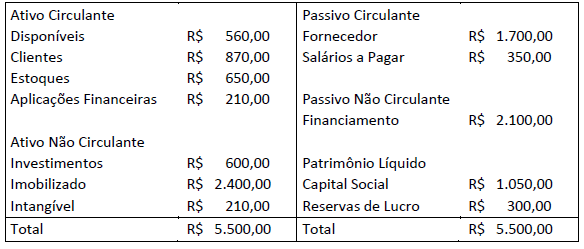

Uma empresa comercial apresentou os seguintes saldos de contas patrimoniais, em seu balancete de verificação, ao final do exercício social de 2021.

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma composição do endividamento

superior à da empresa B.

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Com base nessas informações, indique o valor do índice de composição do endividamento.

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, verificou-se ligeira queda na utilização de fontes onerosas de recursos para financiamento dos ativos.

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

O capital de giro disponível apresentou melhora de mais de 7% no período.

A respeito da apuração e da demonstração do resultado econômico, julgue os itens de 81 a 90.

O índice de endividamento geral mede como estão distribuídas as obrigações da empresa perante terceiros, demonstrando a relação entre o passivo de curto prazo e o passivo total.

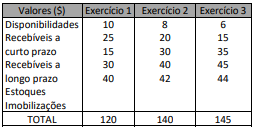

Considerando-se a evolução dos principais grupos de valores do ativo de uma empresa no período examinado mostrada a seguir, é razoável admitir, apenas pela composição do ativo, que a empresa está melhorando a composição de seu capital de giro.

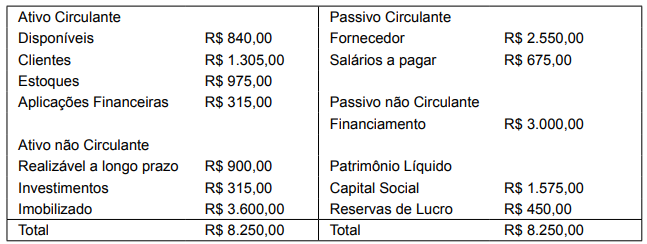

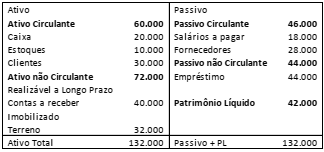

Uma sociedade empresária apresentava, em 31/12/X0, o balanço patrimonial a seguir.

Com relação aos indicadores, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O índice de liquidez geral é de 0,68.

( ) O índice de liquidez corrente é de 1,30.

( ) O índice de composição das exigibilidades é de 0,35.

As afirmativas são, na ordem apresentada, respectivamente,

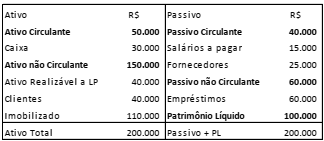

Considerando tais informações, a composição do endividamento e o capital circulante líquido são, respectivamente:

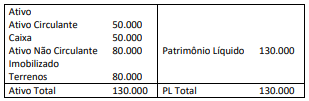

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/X0.

Assinale a opção que indica, respectivamente, o índice de

endividamento geral e o índice de composição do endividamento

da entidade, respectivamente, na data.