Questões de Análise de Balanços - Índices de Rentabilidade para Concurso

Foram encontradas 292 questões

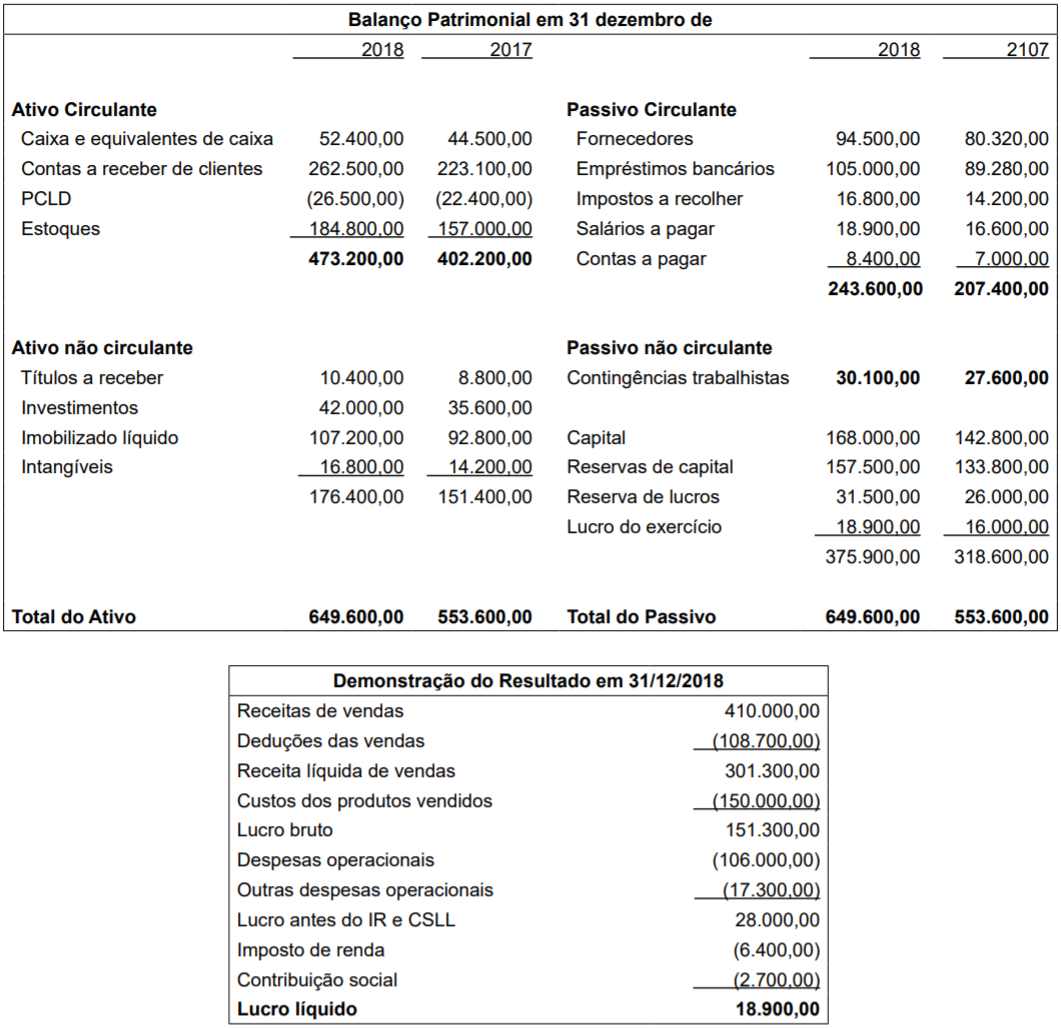

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

Considere os “Indicadores” e as “Funções” a seguir.

Indicadores

1. de Liquidez.

2. de Endividamento.

3. de Lucratividade.

4. de Rentabilidade.

Funções

a. Avaliar o desempenho global, em termos de capacidade de remunerar o capital aplicado.

b. Medir a posição financeira da empresa, em termos de capacidade de pagamento.

c. Avaliar o desempenho global da empresa, em termos da capacidade de gerar lucros.

d. Avaliar a segurança oferecida aos capitais alheios e revelam sua política de obtenção de recursos.

A relação correta, considerando os “Indicadores” e a “Funções” apresentados, é: