Questões de Concurso

Sobre legislação e normas aplicáveis em auditoria governamental

Foram encontradas 335 questões

Com base no disposto nas normas da INTOSAI (International Organization of Supreme Audit Institutions), julgue o item a seguir.

De acordo com a INTOSAI, ceticismo profissional é uma

atitude de descrença e contestação que deve ser mantida,

durante toda a auditoria, na avaliação da suficiência e da

idoneidade da evidência obtida.

Com base no disposto nas normas da INTOSAI (International Organization of Supreme Audit Institutions), julgue o item a seguir.

De acordo com o IIA, havendo inconsistências entre as normas

internacionais e outras normas, os auditores internos e a

atividade de auditoria devem sujeitar-se a essas outras normas,

caso as internacionais sejam mais restritivas.

Tendo como referência os conceitos relacionados a auditoria governamental adotados por entidades internacionais, julgue o item a seguir.

As normas de auditoria da INTOSAI têm caráter prescritivo,

o que torna compulsória sua aplicação pelas entidades de

fiscalização superiores.

Tendo como referência os conceitos relacionados a auditoria governamental adotados por entidades internacionais, julgue o item a seguir.

Para o IIA, a condição de independência requerida pela

auditoria interna pressupõe o acesso direto e incondicional de

qualquer auditor interno ao conselho de administração e à

diretoria da entidade auditada.

Tendo como referência os conceitos relacionados a auditoria governamental adotados por entidades internacionais, julgue o item a seguir.

No entendimento da INTOSAI, a auditoria de conformidade

está focada na aderência das atividades ou operações

realizadas a critérios referenciais, que podem ser tanto normas

legais como políticas adotadas ou mesmo princípios que

norteiam as boas práticas da administração pública.

Tendo como referência os conceitos relacionados a auditoria governamental adotados por entidades internacionais, julgue o item a seguir.

Segundo o IIA, é atribuição do cliente identificar as áreas e operações cujos riscos sejam relevantes, indicando-as ao auditor interno para que este determine as providências a serem adotadas.

Com relação às normas relativas aos profissionais de auditoria governamental, julgue o item a seguir.

A responsabilidade do profissional de auditoria governamental

alcança as áreas administrativa, civil e penal, podendo

atingi-lo mesmo em casos caracterizados apenas por

negligência, imperícia ou imprudência. As responsabilidades

éticas perante os usuários internos e externos devem constar no

Código de Ética Profissional, sendo definidas em normas

legais e regulamentares.

A questão refere-se ao texto abaixo.

“A Auditoria Geral tem como objetivo contribuir no aprimoramento da gestão pública federal, atuando independente e autônoma, por meio de análises, consultas, pesquisas, diagnósticos e prognósticos, assessorando em caráter especial e direto ao gestor, visando à racionalização, eficiência, eficácia, efetividade, legalidade das decisões e projetos executados na gestão administrativa, financeira e orçamentária da Instituição, contribuindo com o desenvolvimento e crescimento institucional da universidade.”

Disponível em:http://www.ufal.edu.br/institucional/orgaos-deapoio/administrativo/controladoria-geral

Em relação ao texto, é possível concluir que

Com base na Instrução Normativa n.º 1/2001, que define diretrizes, princípios e conceitos e aprova normas técnicas para a atuação do Sistema de Controle Interno do Poder Executivo Federal, julgue o item seguinte.

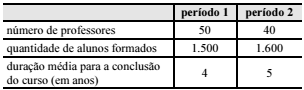

Considerando-se a tabela abaixo, que apresenta dados relativos a um curso em dois períodos sucessivos, e desconsiderando-se outros fatores, como o número de alunos matriculados, o padrão de qualidade do ensino e a inserção profissional dos formados, é correto afirmar que a instituição responsável pelo curso melhorou os resultados apresentados, do período 1 para o período 2, do ponto de vista estrito da eficiência e da eficácia.

Com base na Instrução Normativa n.º 1/2001, que define diretrizes, princípios e conceitos e aprova normas técnicas para a atuação do Sistema de Controle Interno do Poder Executivo Federal, julgue o item seguinte.

As avaliações efetuadas pelo Sistema de Controle Interno do

Poder Executivo Federal são feitas com base em indicativos e

indicadores, os quais podem aferir diversos atributos, tais

como a economicidade, que expressa a melhor relação possível

entre benefícios e custos.

Com base na Lei n.º 10.180/2001, que organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, julgue o item que se segue.

A unidade de contabilidade da UNIPAMPA integra, como

órgão setorial, o Sistema de Contabilidade Federal,

sujeitando-se à orientação normativa e à supervisão técnica da

Controladoria-Geral da União.