Questões de Concurso

Sobre planejamento e programa de auditoria em auditoria governamental

Foram encontradas 84 questões

Q2229895

Auditoria Governamental

Em relação aos princípios do processo de auditoria, de acordo com a NBASP100, e considerando a indicação para o

planejamento da auditoria, é correto afirmar:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Auditor Municipal de Controle Interno |

Q2212308

Auditoria Governamental

Durante o planejamento das atividades de auditoria

interna em uma prefeitura municipal, a equipe identificou

a necessidade de alocar recursos adicionais para realizar

um trabalho mais abrangente e eficiente. Com base nesse

contexto, assinale a alternativa correta sobre a alocação de

recursos para o trabalho da auditoria.

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177680

Auditoria Governamental

Em que pese a realização de um bom planejamento, os trabalhos do auditor interno não garantem a consecução satisfatória dos

objetivos traçados. Esse aspecto está relacionado

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176691

Auditoria Governamental

Com relação ao planejamento de auditoria governamental,

assinale a opção correta.

Ano: 2022

Banca:

IV - UFG

Órgão:

Prefeitura de Itiquira - MT

Prova:

CS-UFG - 2022 - Prefeitura de Itiquira - MT - Auditor de Controles Internos |

Q2165394

Auditoria Governamental

No planejamento da auditoria governamental, a análise

preliminar do objeto constitui uma etapa fundamental dos

trabalhos a serem realizados. É necessário que os auditores

obtenham uma compreensão suficiente do objeto de

auditoria para que possam estabelecer, de forma clara,

Ano: 2022

Banca:

IV - UFG

Órgão:

Prefeitura de Itiquira - MT

Prova:

CS-UFG - 2022 - Prefeitura de Itiquira - MT - Auditor de Controles Internos |

Q2165391

Auditoria Governamental

Em auditoria, o programa de trabalho é o instrumento que

apoia as equipes no processo de definição

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116594

Auditoria Governamental

Esse conceito é determinado no planejamento da

auditoria e não necessariamente estabelece um valor

abaixo do qual as distorções não corrigidas,

individualmente ou em conjunto, serão sempre

avaliadas como não relevantes.

O texto acima faz referência ao conceito de:

O texto acima faz referência ao conceito de:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116589

Auditoria Governamental

A respeito do julgamento e ceticismo profissional no

trabalho do auditor, julgue os itens a seguir

assinalando V para verdadeiro e F para falso:

(__)São usados durante todo o processo de auditoria de conformidade para avaliar os elementos da auditoria. (__)O auditor deve ser capaz de avaliar uma variedade de tipos de evidência de auditoria de acordo com sua origem e relevância. (__)Uma atitude de ceticismo profissional significa que o auditor fará uma avaliação crítica, com uma mente questionadora. (__)Ceticismo faz referência à aplicação de treinamento, conhecimento e experiência aplicáveis, dentro do contexto fornecido pelas normas de auditoria.

(__)São usados durante todo o processo de auditoria de conformidade para avaliar os elementos da auditoria. (__)O auditor deve ser capaz de avaliar uma variedade de tipos de evidência de auditoria de acordo com sua origem e relevância. (__)Uma atitude de ceticismo profissional significa que o auditor fará uma avaliação crítica, com uma mente questionadora. (__)Ceticismo faz referência à aplicação de treinamento, conhecimento e experiência aplicáveis, dentro do contexto fornecido pelas normas de auditoria.

Q2116295

Auditoria Governamental

Ao elaborar uma matriz de planejamento de um trabalho de

auditoria com escopo na execução orçamentária de um ente

público, um auditor enumerou uma série de dados a serem

extraídos no SIAFI sobre a execução de contratos com dispensa

de licitação no período de análise.

Na matriz de planejamento, tais dados devem ser considerados

como:

Q2116292

Auditoria Governamental

A materialidade é um elemento importante a ser considerado

pelo auditor nos trabalhos de auditoria à luz dos seus princípios

fundamentais, porém, sua avaliação:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Direito |

Q2091452

Auditoria Governamental

O Tribunal de Contas do Estado Alfa realizou auditoria no âmbito

de determinada Secretaria do Município Beta. Ao fim dos

trabalhos, a partir de observações formuladas pelos servidores

que participaram da atividade, foram encontrados alguns

achados de auditoria. Preocupado com a situação, o secretário

municipal consultou sua assessoria a respeito da possibilidade, ou

não, de se oferecer algum contraponto argumentativo em

relação ao relatório que seria elaborado.

A assessoria respondeu, corretamente, à luz da NBASP 12, que o

relatório:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Auditoria Governamental |

Q2074358

Auditoria Governamental

Uma perspectiva importante e em crescimento no âmbito das atividades realizadas pelos tribunais de contas refere-se à avaliação de políticas públicas. Uma das referências para esse tipo de trabalho é dada pela NBASP 9020 - Avaliação de Políticas Públicas, a qual orienta que uma entidade envolvida na avaliação de políticas públicas pode dispor de um painel amplo de instrumentos para realizar avaliações.

Indicadores quantitativos ou qualitativos dos efeitos de uma política pública constituem um instrumento comum nesse tipo de trabalho, e sobre os quais considera-se que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Auditoria Governamental |

Q2074356

Auditoria Governamental

Ao planejar a realização de um trabalho de auditoria operacional,

o auditor deve escolher uma abordagem de auditoria orientada a

resultado, problema ou sistema, ou uma combinação destas.

Na situação hipotética em que o objeto da auditoria esteja relacionado a identificação e análise das causas de um problema específico na área de contratos, a abordagem orientada a problema:

Na situação hipotética em que o objeto da auditoria esteja relacionado a identificação e análise das causas de um problema específico na área de contratos, a abordagem orientada a problema:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Auditoria Governamental |

Q2074355

Auditoria Governamental

Uma equipe de auditores estava planejando um trabalho de

auditoria em uma fundação pública, mantida com recursos do

orçamento de um ente estadual. Sabendo que a recomendação

da NBASP 100 é que devem planejar seu trabalho para assegurar

que a auditoria seja conduzida de maneira eficiente e eficaz,

analise os itens a seguir.

I. Ao definir o escopo do trabalho, os auditores devem focar na natureza e extensão dos procedimentos. II. O planejamento de auditoria deve ser flexível e adaptável a mudanças significativas nas circunstâncias e condições. III. O planejamento de uma auditoria específica envolve tanto aspectos estratégicos quanto operacionais.

O(s) item(ns) que está(ão) de acordo com os Princípios Fundamentais de Auditoria do Setor Público é(são):

I. Ao definir o escopo do trabalho, os auditores devem focar na natureza e extensão dos procedimentos. II. O planejamento de auditoria deve ser flexível e adaptável a mudanças significativas nas circunstâncias e condições. III. O planejamento de uma auditoria específica envolve tanto aspectos estratégicos quanto operacionais.

O(s) item(ns) que está(ão) de acordo com os Princípios Fundamentais de Auditoria do Setor Público é(são):

Ano: 2022

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2022 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1969929

Auditoria Governamental

A NBC TI 01 define que  visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento e

visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento e  visam à obtenção de evidência quanto à suficiência, exatidão e validade dos

dados produzidos pelos sistemas de informação da entidade.

visam à obtenção de evidência quanto à suficiência, exatidão e validade dos

dados produzidos pelos sistemas de informação da entidade.

As lacunas I e II referem-se aos procedimentos de auditoria denominados, respectivamente,

visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento e visam à obtenção de evidência quanto à suficiência, exatidão e validade dos

dados produzidos pelos sistemas de informação da entidade.

As lacunas I e II referem-se aos procedimentos de auditoria denominados, respectivamente,

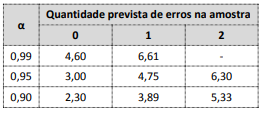

Q1892820

Auditoria Governamental

Durante um trabalho de auditoria, um dos procedimentos

previstos na matriz de planejamento era um teste de

conformidade (para controle de qualidade) em uma população

finita superior a 500 elementos. Para que a população testada

fosse aprovada, foi definido como critério que a proporção

máxima de erros admitidos seria de 3%. Foi considerado ainda

um nível de confiança de 95% e que a amostra conteria no

máximo um único erro.

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Ambiental - Recuperação Ambiental, Monitoramento e Uso Sustentável da Biodiversidade, Controle e Fiscalização |

Q1873673

Auditoria Governamental

A respeito do Sistema de Planejamento e de Orçamento Federal e do Sistema de Controle Interno do Poder Executivo, julgue o item a seguir.

As estratégias, os objetivos, as prioridades e as metas da unidade auditada, além dos riscos a que seus processos estão sujeitos, devem ser considerados no planejamento da auditoria interna.

As estratégias, os objetivos, as prioridades e as metas da unidade auditada, além dos riscos a que seus processos estão sujeitos, devem ser considerados no planejamento da auditoria interna.

Ano: 2022

Banca:

FEPESE

Órgão:

Prefeitura de Guatambú - SC

Prova:

FEPESE - 2022 - Prefeitura de Guatambú - SC - Controlador Interno - Edital nº 001 |

Q1871067

Auditoria Governamental

De acordo com a Resolução TC-06/2001, o certificado de auditoria é emitido pelo:

Q1803410

Auditoria Governamental

Na fase de planejamento, e como subsídio à sua elaboração, a equipe de auditoria deve construir uma visão

geral preliminar do objeto de auditoria para obtenção de conhecimento e compreensão a seu respeito, assim

como do ambiente organizacional em que está inserido. Conforme o Anexo da Portaria-TCU nº 280, de

08.12.2010, a visão geral do objeto elaborada na fase de planejamento será revisada após a execução para

incorporação ao relatório da auditoria. Dentre as informações que devem ser constantes na visão geral do

objeto de auditoria, destaca-se a

Q1803408

Auditoria Governamental

Para a condução da auditoria no setor público, princípios detalhados devem ser observados. Segundo a ISSAI

100 – “Princípios fundamentais de auditoria do setor público”, emitida pela International Organization of

Supreme Audit Institutions (INTOSAI), os princípios fundamentais são agrupados por princípios relacionados

aos requisitos organizacionais das Entidades Fiscalizadoras Superiores (EFS), princípios gerais que o auditor

deve considerar antes do início e em mais de um momento durante a auditoria e princípios relacionados com

as etapas específicas do processo de auditoria. É considerado como princípio relacionado ao processo de

auditoria