Questões de Concurso

Sobre sistema de controle interno - sci em auditoria governamental

Foram encontradas 813 questões

O Sistema de Controle Interno do Poder Executivo Federal não inclui entre suas finalidades a avaliação da gestão dos administradores públicos federais, pois essa regulamentação é baseada nos princípios do serviço público e são feitas por outros servidores públicos.

O órgão central do Sistema de Controle Interno do Poder Executivo Federal é a Secretaria Federal de Controle Interno, conforme mencionado no artigo 22 da Lei Federal 10.180/2001.

Nas unidades setoriais do Sistema de Controle Interno do Poder Executivo Federal, não é permitido designar para o exercício de função gratificada (FG) um servidor efetivo dos quadros de outros órgãos.

O Sistema de Controle Interno do Poder Executivo Federal visa à avaliação da ação governamental por meio da fiscalização contábil, financeira, orçamentária, operacional e patrimonial, conforme estabelecido no artigo 19 da Lei Federal 10.180/2001.

De acordo com o Art. 36, §3º, inciso III, da Lei nº 12.600, de 14 de junho de 2004, o Corregedor Geral da Assembleia Legislativa é responsável por instaurar Tomada de Contas Especial quando a omissão for da responsabilidade do Procurador Geral de Justiça.

A Comissão de Coordenação de Controle Interno, instituída pela Lei nº 10.180, de 2001, tem a função principal de realizar auditorias financeiras e contábeis em todas as unidades do Poder Executivo Federal.

Julgue o item a seguir.

O âmbito de atuação da auditoria interna engloba uma

avaliação abrangente e detalhada da eficácia dos

controles internos, da governança corporativa e da

gestão de riscos organizacionais. As normas

internacionais de auditoria interna estabelecem que o

auditor deve planejar e conduzir suas atividades de forma

sistemática e disciplinada, com base em uma meticulosa

análise de risco. Esse planejamento orientado pelo risco

assegura que todas as áreas críticas e significativas da

organização sejam adequadamente auditadas,

permitindo a identificação de potenciais fraquezas e a

recomendação de melhorias. Além disso, a auditoria

interna deve incorporar uma abordagem integrada que

considere as inter-relações entre diferentes processos e

sistemas, promovendo assim uma visão holística e

estratégica da governança organizacional e contribuindo

para a melhoria contínua da eficiência operacional e da

conformidade com normas e regulamentos aplicáveis.

Julgue o item a seguir.

A competência profissional na auditoria interna é um

conceito secundário, que pode ser compensado pela

experiência prática dos auditores. Não é necessário que

os auditores internos possuam formação específica ou

treinamento contínuo, desde que tenham anos de

experiência na área contábil.

Julgue o item a seguir.

Na execução do trabalho de auditoria interna, não é

necessário seguir um plano de auditoria ou

procedimentos específicos, desde que o auditor possua

experiência suficiente. A flexibilidade total na abordagem

garante que os auditores possam se adaptar a diferentes

situações sem a necessidade de uma metodologia

estruturada.

Julgue o item a seguir.

A independência é um princípio fundamental na auditoria

interna, conforme as normas brasileiras e internacionais.

Os auditores internos devem ser independentes das

atividades que auditam para garantir a imparcialidade e a

objetividade de suas avaliações. Isso envolve não ter

interesses pessoais ou profissionais que possam

influenciar seu julgamento.

Julgue o item a seguir.

O departamento de contabilidade de uma prefeitura

identifica irregularidades nos registros contábeis

relacionados a contratos públicos. Essas irregularidades

levantam suspeitas de fraude ou desvio de recursos

públicos, configurando possíveis atos de improbidade

administrativa. A contabilidade colabora com as

autoridades competentes, fornecendo documentação e

informações contábeis que subsidiem as investigações

sobre o caso.

Como critérios para essa avaliação, o comitê deve considerar que controles internos da gestão:

No âmbito desse sistema:

No caso de uma entidade com orçamento superior a R$ 100 milhões, para que uma irregularidade seja considerada materialmente relevante, ela deve corresponder a pelo menos:

Nesse caso o auditor deve realizar:

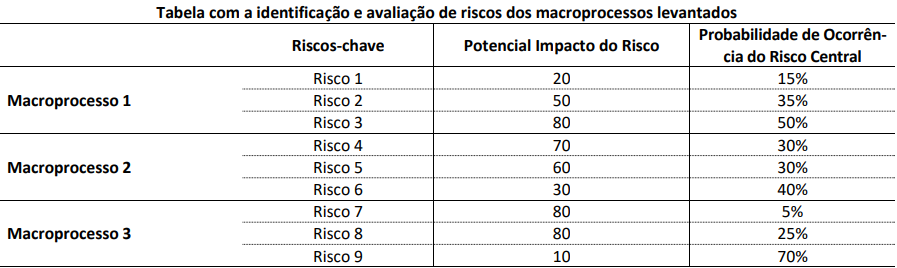

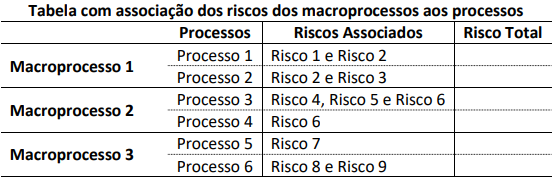

As seguintes informações foram obtidas ao decorrer de uma auditoria interna realizada no setor de compras de uma entidade do setor público:

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em

termos de seu potencial impacto e sua probabilidade de ocorrência, é correto afirmar que