Questões de Auditoria - Auditoria Independente (Externa) para Concurso

Foram encontradas 360 questões

Q263503

Auditoria

Os riscos da Auditoria Interna, nos termos da Resolução CFC no 986/2003, estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. Desta forma, sua análise deve ser feita na fase de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234920

Auditoria

Texto associado

A respeito de normas relativas ao controle interno administrativo,

julgue os itens seguintes.

julgue os itens seguintes.

A avaliação de riscos é um dos aspectos contemplados pela estrutura de controle interno. A resposta ao risco considera não apenas as hipóteses de sua eliminação ou redução, mas também as de sua aceitação ou compartilhamento.

Q221834

Auditoria

Qual das seguintes opções está de acordo com as normas de auditoria?

Ano: 2011

Banca:

FCC

Órgão:

TCE-PR

Provas:

FCC - 2011 - TCE-PR - Analista de Controle - Atuarial

|

FCC - 2011 - TCE-PR - Analista de Controle - Contábil |

FCC - 2011 - TCE-PR - Analista de Controle - Informática |

FCC - 2011 - TCE-PR - Analista de Controle - Jurídica |

FCC - 2011 - TCE-PR - Analista de Controle - Econômica |

FCC - 2011 - TCE-PR - Analista de Controle - Engenharia Civil |

FCC - 2011 - TCE-PR - Analista de Controle - Administrativa |

Q213944

Auditoria

Risco de auditoria pode ser definido como a possibilidade do auditor

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158278

Auditoria

Quanto a normas e procedimentos internacionais de auditoria, julgue o item seguinte.

O auditor interno deve possuir conhecimento suficiente para identificar indicadores de fraude, pois se espera que ele tenha a especialidade de uma pessoa cuja responsabilidade principal seja detectar e investigar fraudes.

O auditor interno deve possuir conhecimento suficiente para identificar indicadores de fraude, pois se espera que ele tenha a especialidade de uma pessoa cuja responsabilidade principal seja detectar e investigar fraudes.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

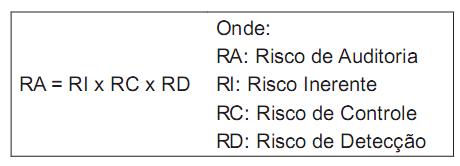

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Q133922

Auditoria

Texto associado

Em relação às normas e aos fundamentos do processo de

auditoria, julgue os itens a seguir.

auditoria, julgue os itens a seguir.

Para se registrar na Comissão de Valores Mobiliários (CVM) como auditor independente, o interessado deve comprovar claros e inequívocos conhecimentos relativos à análise de demonstrações financeiras, embora não seja necessário comprovar o título de contador.

Q133921

Auditoria

Texto associado

Em relação às normas e aos fundamentos do processo de

auditoria, julgue os itens a seguir.

auditoria, julgue os itens a seguir.

A figura do auditor independente é essencial para a proteção dos investidores no mercado de valores mobiliários.

Q130402

Auditoria

Um auditor constatou, no decurso de seus trabalhos, que várias obrigações com terceiros da companhia auditada já tinham sido quitadas, mas seu valor ainda constava do balanço patrimonial da entidade. Esse tipo de erro ou fraude é denominado

Q130400

Auditoria

Sobre fraude e erro, é correto afirmar:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111334

Auditoria

Texto associado

Com referência ao trabalho e às responsabilidades do auditor,

conforme previsto na legislação nacional que trata do tema, julgue

os itens subsequentes.

conforme previsto na legislação nacional que trata do tema, julgue

os itens subsequentes.

No contexto da auditoria de demonstrações contábeis, fraude é ato doloso para obtenção de vantagem ilegal ou injusta.

Q110240

Auditoria

Texto associado

Acerca de noções básicas de auditoria, julgue os próximos itens.

Risco de auditoria é a possibilidade de o auditor emitir uma opinião tecnicamente inadequada sobre demonstrações contábeis significativamente incorretas.

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Contadoria |

Q86832

Auditoria

O risco de auditoria é uma função dos riscos de

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68934

Auditoria

Analise a lista abaixo.

I. Profissional com qualquer formação.

II. Contador devidamente registrado em órgão de classe.

III. Contabilista.

IV. Exame de conformidade.

V. Litígio.

VI. Investigação de fraude

Assinale a alternativa que esteja associada à (1) auditoria interna, (2) auditoria contábil independente e (3) perícia contábil, nessa ordem.

I. Profissional com qualquer formação.

II. Contador devidamente registrado em órgão de classe.

III. Contabilista.

IV. Exame de conformidade.

V. Litígio.

VI. Investigação de fraude

Assinale a alternativa que esteja associada à (1) auditoria interna, (2) auditoria contábil independente e (3) perícia contábil, nessa ordem.

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42597

Auditoria

Uma opinião modificada dos auditores independentes, segundo a natureza da opinião que contém, pode ser do tipo

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42139

Auditoria

A responsabilidade primária na prevenção e identifi cação de fraudes e erros na empresa é:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37733

Auditoria

A respeito de fraude e erro nos trabalhos de auditoria, assinale a opção correta.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental - Prova 2 |

Q26836

Auditoria

Texto associado

A respeito do monitoramento, supervisão e controle de qualidade

dos trabalhos de auditoria, julgue os itens que se seguem.

dos trabalhos de auditoria, julgue os itens que se seguem.

Para efeito de supervisão e controle de qualidade no âmbito da auditoria independente, na avaliação permanente da carteira de clientes, a orientação do CFC é a de não se promover rodízio dos auditores responsáveis pela realização dos serviços, de modo a resguardar a independência do auditor responsável e assegurar a continuidade e coerência dos trabalhos.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22621

Auditoria

A responsabilidade primária na prevenção e detecção de fraudes e erros é:

Ano: 2006

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2006 - CGU - Analista de Finanças e Controle - Área - Correição - Prova 2 |

Q2646

Auditoria

Assinale, entre as opções abaixo, aquela que - à luz da interpretação do Conselho Federal de Contabilidade - não é caracterizada como fraude.