Questões de Concurso

Sobre auditoria independente (externa) em auditoria

Foram encontradas 1.425 questões

Em referência à questão de detecção e prevenção de fraudes e/ou erros e a responsabilidade civil e/ou criminal, considerando os auditores e/ou firmas de auditoria independente, que realizam auditoria de acordo com as normas, é correto afirmar que

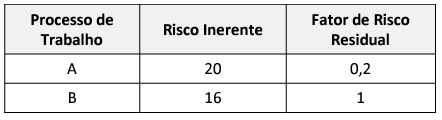

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

I. O auditor que realiza auditoria de acordo com as normas de auditoria é responsável por obter segurança razoável de que as demonstrações contábeis, como um todo, não contêm distorções relevantes, causadas por fraude ou erro. Devido às limitações inerentes da auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria seja devidamente planejada e realizada de acordo com as normas de auditoria.

II. O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor. Tais tentativas de ocultação podem ser ainda mais difíceis de detectar quando associadas a um conluio.

III. O risco de o auditor não detectar uma distorção relevante decorrente de fraude da administração é menor do que no caso de fraude cometida por empregados, porque os empregados frequentemente têm melhores condições de manipular, direta ou indiretamente, os registros contábeis, apresentar informações contábeis fraudulentas ou burlar procedimentos de controle interno destinados a prevenir fraudes e erros, uma vez que conhecem muito bem tais controles e sabem como contorná-los.

Estão corretas as afirmativas

Nesse contexto, considerando os preceitos da NBC TA 315 em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a alternativa incorreta.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.

Compete ao comitê de gestão de riscos aprovar políticas específicas que estabeleçam os limites aceitáveis para a exposição de riscos da organização.

O conselho de administração de determinada organização, ao aprovar a implantação de um sistema de governança, resolveu pela instalação de um comitê de auditoria em detrimento da constituição de um conselho fiscal, e decidiu pela contratação de uma empresa terceirizada para atuar como auditoria interna.

A partir desse cenário hipotético, julgue o item a seguir.

Ainda que exista um comitê de auditoria, é recomendável a

contratação de um auditor independente a fim de avaliar os

controles internos utilizados pela administração para a

elaboração de demonstrativos financeiros.

Nesse caso, o auditor deve

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

Dentre o que cabe ao CRE, estão como competências desse comitê, EXCETO

Assim, o período não coberto mencionado nas Cartas-Conforto situa-se entre a data de

O item A1 esclarece, ainda, que a referência a “objetos” abrange quaisquer objetos sobre os quais os procedimentos previamente acordados são realizados, incluindo informações, documentos, mensurações ou conformidade com leis e regulamentos, conforme relevante.

Já o item A2 da referida norma apresenta exemplos de objetos financeiros e não financeiros sobre os quais o trabalho de procedimentos previamente acordados podem ser realizados.

De acordo com o item A2 da referida norma, os objetos financeiros estão relacionados com

I - Um auditor gerencia o trabalho de auditoria das demonstrações contábeis da Empresa Z, na qual seu primo é o contador. Percebe-se que essa proximidade entre eles contribui para o trabalho da auditoria pela facilidade de comunicação, pelo acesso aos documentos e pelos esclarecimentos necessários de forma tempestiva.

II - Uma auditora de uma firma de auditoria presta serviços fiscais e de planejamento tributário à empresa T. Essa auditora integra a equipe da firma de auditoria que revisa as demonstrações contábeis da empresa T.

III - Sr. W, ex-diretor administrativo da empresa Z Empreendimentos Imobiliários, foi contratado pela firma de auditoria N Auditores Independentes, que audita as demonstrações contábeis da empresa Z Empreendimentos Imobiliários, para assumir o cargo de auditor sênior e revisar todo o trabalho efetuado pela equipe de auditoria.

Representam ameaças ao trabalho do auditor a(s) situação(ões)

I. O auditor independente deve formar sua opinião apenas se concluir que obteve segurança razoável de que as demonstrações contábeis estão livres de distorção relevante.

II. O auditor independente deve expressar sua opinião não modificada quando concluir que as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura do relatório financeiro aplicável.

III. O nome do sócio do trabalho ou do responsável técnico deve constar do relatório do auditor independente sobre as demonstrações contábeis.

IV. O relatório do auditor independente pode ter data anterior à data em que ele obteve evidência de auditoria apropriada e suficiente para fundamentar sua opinião sobre as demonstrações contábeis.

Está correto o que se afirma APENAS em

Se, em circunstâncias excepcionais, o auditor executar procedimentos novos ou adicionais ou chegar a outras conclusões após a data do relatório, o auditor deve documentar os seguintes assuntos, EXCETO: