Questões de Concurso

Sobre auditoria independente (externa) em auditoria

Foram encontradas 1.425 questões

De acordo com as normas técnicas de auditoria independente (NBC TA), julgue o item seguinte.

O auditor independente que pretenda utilizar-se de auditoria

interna para obter evidência de auditoria de demonstrações

contábeis deve proceder à avaliação prévia da função de

auditoria interna na empresa auditada para determinar se

o trabalho da auditoria interna poderá ser de fato utilizado.

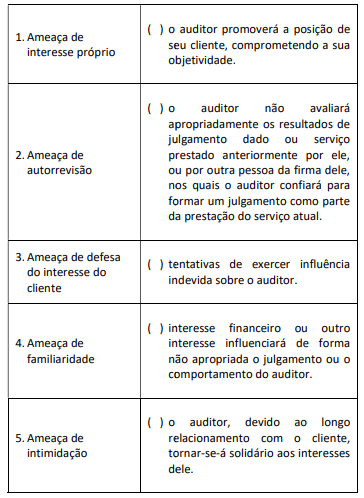

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

O texto acima faz referência ao conceito de:

Nesse contexto, sobre a auditoria interna, é correto afirmar que:

Coluna 1 1. Risco de auditoria. 2. Risco de detecção. 3. Risco de distorção relevante.

Coluna 2 ( ) É o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções. ( ) É o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. Esse risco é uma função dos riscos de distorção relevante e do risco de detecção. ( ) É o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

No decorrer da realização de um trabalho de auditoria, um auditor estava analisando o saldo de contas a receber da entidade auditada.

Diante da necessidade de confirmar a existência de um débito com um devedor, o auditor deve

( ) O objetivo do auditor, ao usar procedimentos de confirmação externa, é planejar e executar tais procedimentos para obter evidência de auditoria relevante e confiável.

( ) A evidência de auditoria na forma de confirmação externa, recebida diretamente pelo auditor das partes que confirmam, não é mais confiável do que a evidência gerada internamente.

( ) Se o auditor identificar algum fator que dê origem a dúvidas sobre a confiabilidade da resposta de uma solicitação de confirmação, ele deve obter evidência adicional para sanar essas dúvidas.

( ) Não precisa haver planejamento sobre a forma como uma solicitação de confirmação externa é enviada. A ausência de planejamento prévio não tem impacto negativo sob a evidência obtida.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ao finalizar seus trabalhos, um auditor obteve evidência de auditoria apropriada e suficiente, e concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

Nesse caso, o auditor deve emitir uma opinião:

Em relação ao risco de não se detectar distorções relevantes resultantes de fraude ou de erro, assinale a afirmativa correta.