Questões de Concurso

Sobre documentação de auditoria (papéis de trabalho) em auditoria

Foram encontradas 352 questões

A documentação de auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e das conclusões alcançadas pelo auditor. A esse respeito, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A documentação de auditoria serve para várias finalidades adicionais. Entre outras, inclui-se a de permitir que a equipe de trabalho possa ser responsabilizada por seu trabalho.

II. Um limite de tempo apropriado para concluir a montagem do arquivo final de auditoria geralmente não ultrapassa 60 dias, após a data do relatório do auditor.

III. O período de retenção para trabalhos de auditoria geralmente não é inferior a cinco anos, a contar da data do relatório do auditor.

Analise as asserções a seguir e a relação proposta entre elas.

I - O auditor realiza o exame de documentos originais, com foco em verificar a autenticidade, a normalidade, a aprovação e o registro das operações; contudo, pelo fato de em alguns casos haver um número expressivo de documentos, faz-se o uso da amostragem para a escolha dos documentos que servirão de base para a sua análise

PORQUE,

II - para evitar o grande volume de documentos e dar outra forma ao trabalho, o auditor utiliza papéis de trabalho para registrar os resultados alcançados e comprovar o trabalho executado.

A respeito das asserções, é correto afirmar que

A NBC TA 300 (R1) trata da responsabilidade do auditor na elaboração da documentação de auditoria para a auditoria das demonstrações contábeis.

A esse respeito, numere a coluna II de acordo com a coluna I, fazendo a relação de três dos requisitos para planejar a auditoria com os respectivos preceitos dessa norma contábil.

COLUNA I

1. Considerações adicionais em auditoria inicial

2. Atividades preliminares do trabalho de auditoria

3. Documentação

COLUNA II

( ) Os conteúdos dos registros das mudanças significativas na estratégia global de auditoria e no plano de auditoria e respectivas mudanças na natureza, época e extensão planejadas dos procedimentos de auditoria explicam o motivo de mudanças significativas, a estratégia global e o plano de auditoria adotado para a auditoria.

( ) O auditor pode considerar diversos temas adicionais (previstos nesta norma) na definição da estratégia global e do plano de auditoria, exceto se for proibido, por lei ou norma, manter contato com o auditor antecessor, por exemplo, para conduzir a revisão de seus papéis de trabalho. Outro tema que pode ser considerado é a aplicação de normas de elaboração de relatórios, discutida com a administração e relacionada à escolha do auditor.

( ) No caso de trabalhos de auditoria recorrentes, essas tarefas devem ser cumpridas logo após (ou em conexão com) a conclusão da auditoria anterior. A realização dessas tarefas permite ao auditor planejar o trabalho de auditoria para o qual, por exemplo, não há problemas de integridade da administração que possam afetar a sua disposição de continuar o trabalho.

Assinale a sequência correta.

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

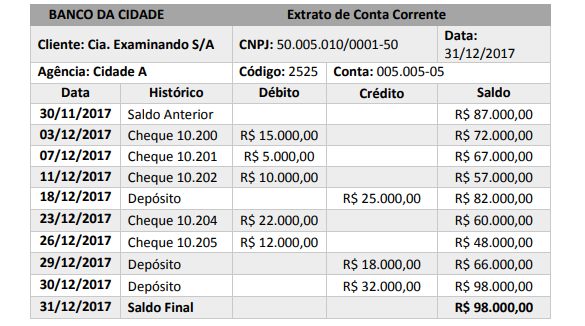

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se em documento de auditoria que deve ser arquivado em:

( ) A auditoria Interna é exercida exclusivamente nas pessoas jurídicas de direito público, interno ou externo. ( ) A atividade da Auditoria Interna está estruturada em procedimentos – com enfoque técnico, objetivo, sistemático e disciplinado – e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios. ( ) Os papéis de trabalho constituem documentos e registros dos fatos, das informações e das provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte a sua opinião, críticas, sugestões e recomendações. ( ) O termo “fraude” aplica-se ao ato não intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Esses elementos são corretamente denominados como