Questões de Concurso

Sobre normas de auditoria - nbc ta's em auditoria

Foram encontradas 541 questões

Ano: 2021

Banca:

FUNDATEC

Órgão:

Carris Porto-Alegrense

Prova:

FUNDATEC - 2021 - Carris Porto-Alegrense - Auditor |

Q1690322

Auditoria

A NBC TA 530 trata da Amostragem em auditoria e se aplica quando o auditor

independente decide utilizar amostragem na execução de procedimentos de auditoria. Com base nesta

norma, assinale a alternativa INCORRETA.

Ano: 2021

Banca:

FUNDATEC

Órgão:

Carris Porto-Alegrense

Prova:

FUNDATEC - 2021 - Carris Porto-Alegrense - Auditor |

Q1690319

Auditoria

O auditor deve aplicar o conceito de materialidade adequadamente para o

planejamento e para a execução da auditoria. A NBC TA 320 (R1) trata da Materialidade no

Planejamento e na Execução da Auditoria. Com base nos termos desta NBC TA, assinale a alternativa

INCORRETA.

Q1874899

Auditoria

Considerando as normas de auditoria aprovadas pelo Conselho

Federal de Contabilidade, existe a necessidade da descrição da responsabilidade

da administração nas representações formais?

Q1874890

Auditoria

A ABC Auditores Independentes apresentou proposta de auditoria

em uma Companhia aberta, para auditar o exercício corrente. Entretanto, o sócio,

ao analisar a sua carteira de investimentos, verificou que possui ações da referida

companhia. Considerando as regras sobre independência, qual seria a atitude que

o sócio deveria tomar a respeito deste assunto?

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817847

Auditoria

O efeito de leis e regulamentos sobre as demonstrações

contábeis varia consideravelmente. Leis e regulamentos aos

quais a entidade está sujeita constituem a estrutura legal e

regulamentar. Algumas entidades operam em setores

altamente regulamentados. Outras estão sujeitas apenas as

muitas leis e regulamentos que se relacionam geralmente

com os aspectos operacionais do negócio. A não conformidade com leis e regulamentos pode resultar em multas, litígio

ou outras consequências para a entidade, que podem ter

efeito relevante sobre as demonstrações contábeis.

(NBC TA 250. Adaptado.)

Considerando o disposto nas Normas Brasileiras de Contabilidade, especificamente na NBC TA 250 de 07/02/2019, que versa sobre Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis, assinale a afirmativa INCORRETA.

Considerando o disposto nas Normas Brasileiras de Contabilidade, especificamente na NBC TA 250 de 07/02/2019, que versa sobre Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis, assinale a afirmativa INCORRETA.

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817845

Auditoria

Conforme disposto nas Normas Técnicas e Profissionais de

Auditoria, todas as afirmativas estão corretas, EXCETO:

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Xinguara - PA

Prova:

IDIB - 2020 - Prefeitura de Xinguara - PA - Auditor Fiscal |

Q1725807

Auditoria

A Resolução CFC nº. 1.210/09 aprovou a NBC TA 265

“Comunicação de Deficiências de Controle Interno”. Acerca de

referida norma, assinale a alternativa correta.

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Auditor de Controle Interno |

Q1700145

Auditoria

A NBC TA 265 – Comunicação de Deficiências de

Controle Interno é aplicável a auditoria de

demonstrações contábeis para períodos iniciados

em ou após:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cachoeira dos Índios - PB

Prova:

EDUCA - 2020 - Prefeitura de Cachoeira dos Índios - PB - Auditor de Controle Interno |

Q1694652

Auditoria

Segundo a NBT TI 01 - O processo de obtenção

e avaliação das informações compreende a

obtenção de informações sobre os assuntos

relacionados aos objetivos e ao alcance da

Auditoria Interna, devendo ser observado que:

I. A informação suficiente é aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendêla da mesma forma que o auditor interno; II. A informação adequada é aquela que, sendo confiável, propicia a melhor evidência. III. A informação relevante é a que dá suporte às conclusões e às recomendações da Auditoria Interna. IV. A informação útil é a que auxilia a entidade a atingir suas metas. Estão CORRETAS:

I. A informação suficiente é aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendêla da mesma forma que o auditor interno; II. A informação adequada é aquela que, sendo confiável, propicia a melhor evidência. III. A informação relevante é a que dá suporte às conclusões e às recomendações da Auditoria Interna. IV. A informação útil é a que auxilia a entidade a atingir suas metas. Estão CORRETAS:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

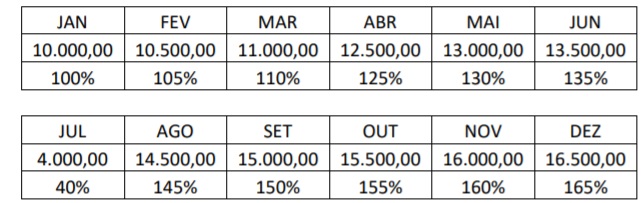

Q1396060

Auditoria

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas

faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Q1379938

Auditoria

Conforme a Resolução CFC Nº. 1.222/09, que aprovou a NBC TA 530 – Amostragem em Auditoria, na avaliação do resultado da amostragem de auditoria, o auditor deve avaliar os resultados da amostra e se o uso de amostragem forneceu uma base razoável para conclusões sobre a população testada.

Em relação a essa resolução, assinale a alternativa INCORRETA.

Ano: 2020

Banca:

FCC

Órgão:

AL-AP

Prova:

FCC - 2020 - AL-AP - Analista Legislativo - Técnico de Controle Interno |

Q1317113

Auditoria

A NBC TA 505 define confirmação externa como sendo a

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Santo Augusto - RS - Contador |

Q1287634

Auditoria

De acordo com a NBC T 11, a Auditoria _____________ objetiva obter elementos

comprobatórios, suficientes, que permitam opinar se os registros contábeis foram efetuados de

acordo com os princípios fundamentais de contabilidade.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253052

Auditoria

Como base para a opinião do auditor, as

NBC TAs exigem que ele obtenha

segurança razoável de que as

demonstrações contábeis como um todo

estão livres de distorção relevante,

independentemente se a causa for fraude

ou erro. Asseguração razoável é um nível

elevado de segurança. Esse nível é

conseguido quando o auditor obtém

evidência de auditoria

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Santo Augusto - RS - Auditor Fiscal de Tributos Municipais |

Q1174222

Auditoria

De acordo com a Norma Brasileira de Contabilidade aprovada pela Resolução CFC

nº 1.222/2009 (NBC TA 530), que trata especificamente da amostragem em auditoria, a Amostragem

Estatística é a abordagem à amostragem que tem como características:

I. O uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem. II. Seleção aleatória dos itens da amostra. III. Seleção de no mínimo 10 (dez) por cento dos itens que constituem a população.

Quais estão corretas?

I. O uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem. II. Seleção aleatória dos itens da amostra. III. Seleção de no mínimo 10 (dez) por cento dos itens que constituem a população.

Quais estão corretas?

Ano: 2020

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Câmara de Patrocínio - MG

Prova:

FUNDEP (Gestão de Concursos) - 2020 - Câmara de Patrocínio - MG - Controlador Interno |

Q1152564

Auditoria

O auditor tem entre seus objetivos comunicar

claramente aos responsáveis pela governança as

suas responsabilidades, em relação à auditoria das

demonstrações contábeis, e, também, sua visão geral

do alcance e da época planejados da auditoria.

Com relação ao processo de comunicação com os

responsáveis pela governança, assinale a alternativa

correta, tomando como base os dispositivos da NBC TA260.

Q1139877

Auditoria

Conforme a Norma Brasileira de Contabilidade TA 230 (R1)

referente a Documentação de Auditoria, esta serve para

várias finalidades como, por exemplo:

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Cariacica - ES

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Cariacica - ES - Fiscal de Tributos Municipais |

Q1113896

Auditoria

A NBC TA 300 (R1) é o normativo que trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. Sobre esse assunto, analise as assertivas e assinale a alternativa que aponta as corretas.

I. A estratégia global de auditoria é mais detalhada que o plano de auditoria, visto que inclui a natureza, a época e a extensão dos procedimentos de auditoria a serem realizados pelos membros da equipe de trabalho.

II. O auditor deve atualizar e alterar a estratégia global de auditoria e o plano de auditoria sempre que necessário no curso da auditoria.

III. O planejamento não é uma fase isolada da auditoria, mas um processo contínuo e iterativo, o qual,muitas vezes,começa logo após a conclusão da auditoria anterior.

I. A estratégia global de auditoria é mais detalhada que o plano de auditoria, visto que inclui a natureza, a época e a extensão dos procedimentos de auditoria a serem realizados pelos membros da equipe de trabalho.

II. O auditor deve atualizar e alterar a estratégia global de auditoria e o plano de auditoria sempre que necessário no curso da auditoria.

III. O planejamento não é uma fase isolada da auditoria, mas um processo contínuo e iterativo, o qual,muitas vezes,começa logo após a conclusão da auditoria anterior.

Q1804634

Auditoria

Conforme aponta a NBC TA 500 (R1), o auditor deve definir e executar procedimentos de auditoria que permitam

o alcance de evidência de auditoria apropriada e suficiente para a obtenção de conclusões razoáveis para

fundamentação da sua opinião. Portanto, a adequação da evidência de auditoria compreende

Q1804632

Auditoria

Em conformidade com a NBC TA 240, “o auditor que realiza auditoria de acordo com as normas de auditoria é

responsável por obter segurança razoável de que as demonstrações contábeis, como um todo, não contêm

distorções relevantes, causadas por fraude ou erro”. Assinale a alternativa que NÃO representa um dos objetivos

do auditor perante suas responsabilidades em relação à fraude.