Questões de Concurso

Sobre normas de auditoria - nbc ta's em auditoria

Foram encontradas 522 questões

Q274632

Auditoria

Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217569

Auditoria

Segundo a Resolução no 821/97, o auditor independente deve guardar toda a documentação, papéis de trabalho, relatórios e pareceres relacionados com os serviços realizados pelo prazo de

Q210157

Auditoria

De acordo com a NBC PI 01, aprovada pela Resolução 781/95, o auditor interno deve adotar os procedimentos a seguir, à exceção de um. Assinale-o.

Q209705

Auditoria

Segundo a NBC TA 265, que trata de deficiência de controle interno,

Q78346

Auditoria

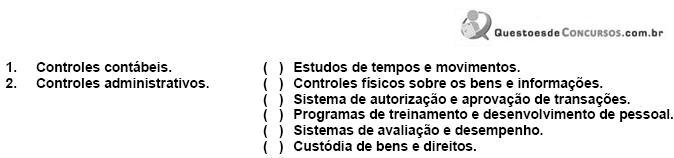

A Exposição de Normas de Auditoria n.º 29 (ENA 29) estabelece que o sistema de controle interno de uma empresa se decompõe em dois grupos de controle: os de natureza contábil e os de natureza administrativa. Os controles contábeis compreendem o plano de organização e todos os sistemas, métodos e procedimentos relativos à salvaguarda dos bens, direitos e obrigações e à fidedignidade dos registros financeiros. Os controles administrativos compreendem o plano de organização, os sistemas, métodos e procedimentos pela direção, com a finalidade de contribuir para a eficiência e eficácia operacional e, também, para a obediência a diretrizes, políticas, normas e instruções da administração. Numere a coluna da direita, relacionando os exemplos com os respectivos tipos de controles internos descritos na coluna da esquerda.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67964

Auditoria

A integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram, está relacionada ao Princípio Fundamental de Contabilidade da

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67955

Auditoria

As normas brasileiras que estabelecem os preceitos de conduta para o exercício profissional, especificamente para aqueles que atuam como auditores independentes, são estruturadas como

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42986

Auditoria

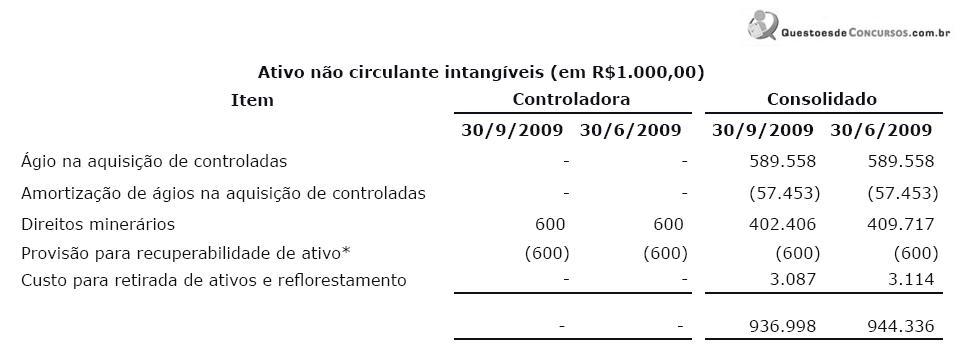

A Companhia MMX é uma sociedade anônima de capital aberto que tem como objeto social a atuação nas áreas de extração, beneficiamento e venda de minério de ferro e gusa, além de pesquisa e desenvolvimento mineral. Ela divulgou os seguintes dados no ativo não circulante relativos ao 3.º trimestre de 2009, destacados em suas notas explicativas:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42983

Auditoria

Eventos subsequentes são aqueles ocorridos entre a data das demonstrações contábeis e a data do relatório/ parecer do auditor independente, que chegaram ao conhecimento desse auditor após a data do seu relatório. Alguns desses eventos (1) existiam na data de fechamento das demonstrações contábeis e afetam as estimativas e os valores lançados nas demonstrações; outros eventos (2) fornecem evidências sobre condições que não existiam na data de fechamento das demonstrações, por terem surgido posteriormente. Os eventos do tipo 1 exigem ajustes nas demonstrações contábeis; os do tipo 2 exigem apenas divulgação em notas explicativas.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42971

Auditoria

O ceticismo profissional, ao longo de toda a auditoria, inclui estar alerta, por exemplo, a condições que possam indicar possível fraude. O auditor pode aceitar registros e documentos como genuínos, a menos que tenha razão para crer no contrário. Contudo, exige-se que o auditor considere a confiabilidade das informações a serem usadas como evidências de auditoria.

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42969

Auditoria

Entende-se como independência o estado no qual as obrigações ou os interesses da entidade de auditoria são isentos dos interesses das entidades auditadas, para permitir que os serviços sejam prestados com objetividade, com a emissão de relatórios imparciais. Assinale a opção que apresenta um serviço que NÃO caracteriza ameaça à independência.

Q41579

Auditoria

A respeito do controle de qualidade da Auditoria das Demonstrações Contábeis, analise as afirmativas a seguir:

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da empresa auditada que deve seguir as políticas e processos de trabalho implantadas.

II. O revisor do controle de qualidade do trabalho deve realizar uma avaliação subjetiva dos julgamentos feitos pela equipe de trabalho e, ao elaborar o relatório, as conclusões devem envolver a revisão das demonstrações contábeis.

III. No caso de surgirem diferenças de opinião dentro da equipe de trabalho, com as pessoas consultadas ou, quando aplicável, entre o sócio encarregado do trabalho e o revisor do controle de qualidade do trabalho, a equipe de trabalho deve seguir as políticas e procedimentos da firma para tratar e resolver as diferenças de opinião.

Assinale:

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da empresa auditada que deve seguir as políticas e processos de trabalho implantadas.

II. O revisor do controle de qualidade do trabalho deve realizar uma avaliação subjetiva dos julgamentos feitos pela equipe de trabalho e, ao elaborar o relatório, as conclusões devem envolver a revisão das demonstrações contábeis.

III. No caso de surgirem diferenças de opinião dentro da equipe de trabalho, com as pessoas consultadas ou, quando aplicável, entre o sócio encarregado do trabalho e o revisor do controle de qualidade do trabalho, a equipe de trabalho deve seguir as políticas e procedimentos da firma para tratar e resolver as diferenças de opinião.

Assinale:

Q1305794

Auditoria

De acordo com as condições apresentadas na NBC TA 706, o auditor independente

deve considerar a inclusão de um parágrafo de outros assuntos no seu relatório.

Com base no entendimento da norma, assinale a opção INCORRETA.

Q930765

Auditoria

Na produção de um relatório de auditoria padrão, sem ressalvas, por parte de um auditor independente, a

ordem correta das partes que compõe a estrutura do relatório é a seguinte, de acordo com a Resolução

CFC 1.231/09 (NBC TA 700):

Ano: 2015

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2015 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807953

Auditoria

De acordo com a NBC TA 210 – Concordância com os Termos do Trabalho de

Auditoria, analise os requisitos apresentados nos itens abaixo, quanto à

obrigatoriedade de sua inclusão na carta de contratação de auditoria, e, em

seguida, assinale a opção CORRETA. I. Objetivo e alcance da auditoria das demonstrações contábeis.

II. Identificação da estrutura de relatório financeiro aplicável para a

elaboração das demonstrações contábeis.

III. Referência à forma e ao conteúdo esperados de quaisquer relatórios a

serem emitidos pelo auditor, e uma declaração de que existem

circunstâncias em que um relatório pode ter forma e conteúdo diferentes

do esperado.

IV. As responsabilidades do auditor e as responsabilidades da

administração, quanto ao trabalho de auditoria.

Devem ser incluídos na carta de contratação de auditoria os requisitos apresentados nos itens:

Devem ser incluídos na carta de contratação de auditoria os requisitos apresentados nos itens:

Ano: 2017

Banca:

CONSULPLAN

Órgão:

TRF - 2ª REGIÃO

Prova:

CONSULPLAN - 2017 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q785031

Auditoria

A NBC TA 200 trata das responsabilidades gerais do auditor independente na condução da auditoria de

demonstrações contábeis em conformidade com as normas brasileiras e internacionais de auditoria. De acordo com a

NBC TA 200, assinale a alternativa que apresenta uma definição INCORRETA.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Mineiros - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Mineiros - GO - Fiscal de Arrecadação |

Q3142283

Auditoria

Segundo a NBC TA 285 – Comunicação de Deficiências de Controle Interno, o objetivo o

auditor é comunicar apropriadamente, aos responsáveis pela governança, as deficiências de

controle interno que o auditor identificou durante a auditoria e que, no seu julgamento

profissional, são de importância suficiente para merecer a atenção deles. Observando o

disposto nesta norma, julgue os itens abaixo em (V) verdadeiro ou (F) falso, e marque a opção

CORRETA.

I. Deficiência significativa de controle interno existe quando: (i) o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir tempestivamente, distorções nas demonstrações contábeis; e (ii) falta um controle necessário para prevenir, ou detectar e corrigir tempestivamente, distorções nas demonstrações contábeis.

II. Deficiência de controle interno é a deficiência ou a combinação de deficiências de controle interno que, no julgamento profissional do auditor, é de importância suficiente para merecer atenção dos responsáveis pela governança.

III. A comunicação de deficiências significativas por escrito ou oral aos responsáveis pela governança reflete a importância desses assuntos e auxilia os responsáveis pela governança a cumprirem suas responsabilidades de supervisão e auditoria geral.

I. Deficiência significativa de controle interno existe quando: (i) o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir tempestivamente, distorções nas demonstrações contábeis; e (ii) falta um controle necessário para prevenir, ou detectar e corrigir tempestivamente, distorções nas demonstrações contábeis.

II. Deficiência de controle interno é a deficiência ou a combinação de deficiências de controle interno que, no julgamento profissional do auditor, é de importância suficiente para merecer atenção dos responsáveis pela governança.

III. A comunicação de deficiências significativas por escrito ou oral aos responsáveis pela governança reflete a importância desses assuntos e auxilia os responsáveis pela governança a cumprirem suas responsabilidades de supervisão e auditoria geral.

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2022 - UFJF - Auditor - Edital nº 70 |

Q1961245

Auditoria

De acordo com os ditames da NBC TA 500, assinale a

alternativa que tem relação com evidência de auditoria

Q1900269

Auditoria

A norma que trata de eventos subsequentes define a data de aprovação das

demonstrações contábeis para fins das normas de auditoria. Na empresa Auditada,

ocorreram os seguintes eventos relacionados às demonstrações contábeis do

exercício X0:

• Em 10 de fevereiro de X1, o Departamento de Contabilidade (DC) concluiu a minuta das demonstrações contábeis referentes a 31 de dezembro de X0.

• Em 12 de fevereiro de X1, o DC entregou minutas das demonstrações contábeis para os Auditores Independentes e para o Comitê de Auditoria.

• Em 17 de fevereiro de X1, a Diretoria examinou as demonstrações contábeis e autorizou a sua emissão final, bem como a sua apresentação ao Comitê de Auditoria.

• Em 19 de fevereiro de X1, o Comitê de Auditoria se reuniu com o contador e com os auditores independentes e emitiu seu relatório recomendando ao Conselho de Administração a aprovação das demonstrações contábeis.

• Em 20 de fevereiro de X1, os auditores independentes concluíram seus exames e emitiram seu relatório nessa data.

• Em 21 de fevereiro X1, os membros do Conselho de Administração aprovaram as demonstrações financeiras a serem divulgadas ao mercado.

• Em 22 de fevereiro de X1, as demonstrações contábeis foram publicadas em jornal de grande circulação e no diário oficial.

• Em 10 de abril de X1, os acionistas aprovaram as demonstrações contábeis em Assembleia Geral Ordinária.

Assinale qual é a data CORRETA que deve ser considerada como data de aprovação das demonstrações contábeis do exercício de X0, para fins de analisar os eventos subsequentes e determinar quais poderiam ser classificados como ‘ajustáveis’.

• Em 10 de fevereiro de X1, o Departamento de Contabilidade (DC) concluiu a minuta das demonstrações contábeis referentes a 31 de dezembro de X0.

• Em 12 de fevereiro de X1, o DC entregou minutas das demonstrações contábeis para os Auditores Independentes e para o Comitê de Auditoria.

• Em 17 de fevereiro de X1, a Diretoria examinou as demonstrações contábeis e autorizou a sua emissão final, bem como a sua apresentação ao Comitê de Auditoria.

• Em 19 de fevereiro de X1, o Comitê de Auditoria se reuniu com o contador e com os auditores independentes e emitiu seu relatório recomendando ao Conselho de Administração a aprovação das demonstrações contábeis.

• Em 20 de fevereiro de X1, os auditores independentes concluíram seus exames e emitiram seu relatório nessa data.

• Em 21 de fevereiro X1, os membros do Conselho de Administração aprovaram as demonstrações financeiras a serem divulgadas ao mercado.

• Em 22 de fevereiro de X1, as demonstrações contábeis foram publicadas em jornal de grande circulação e no diário oficial.

• Em 10 de abril de X1, os acionistas aprovaram as demonstrações contábeis em Assembleia Geral Ordinária.

Assinale qual é a data CORRETA que deve ser considerada como data de aprovação das demonstrações contábeis do exercício de X0, para fins de analisar os eventos subsequentes e determinar quais poderiam ser classificados como ‘ajustáveis’.

Q1900251

Auditoria

Em abril de 2016, a companhia Óleos Essenciais S.A. substituiu seu auditor

independente em função do rodízio obrigatório e, em junho desse mesmo ano, alterou

seu estatuto social, criando o Comitê de Auditoria como órgão de apoio ao Conselho

de Administração. O Comitê foi instalado em junho do mesmo ano com 5 membros,

todos independentes, sendo um com especialidade em Contabilidade, Auditoria,

Controles e Finanças. Considerando que, após essa reforma, a Óleos Essenciais

S.A. passou a ter um Comitê de Auditoria Estatutário, quando o recém-contratado

auditor deverá ser, obrigatoriamente, substituído em razão do rodízio de auditores?