Questões de Concurso

Sobre planejamento da auditoria em auditoria

Foram encontradas 367 questões

Ao finalizar seus trabalhos, um auditor concluiu que não é possível obter evidência apropriada e suficiente de auditoria para fundamentar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

Nesse caso, em seu relatório o auditor deve expressar uma:

Após a coleta de uma quantidade significativa de evidências sobre as irregularidades em uma obra pública de grande porte, os auditores reuniram-se para discutir a relação entre os achados, os riscos e a materialidade, para a produção do relatório de auditoria. O slide inicial da apresentação feita na reunião indicava a seguinte previsão da NBASP 100: “antes de tirar conclusões, o auditor reconsidera a avaliação inicial de risco e materialidade, à luz das evidências coletadas, e determina se precisam ser realizados procedimentos adicionais de auditoria”.

Nessa situação hipotética, a mencionada previsão da NBASP 100 refere-se a

Conforme a doutrina, o risco de auditoria consiste no risco de que a opinião expressa pelo auditor seja inadequada quando existirem distorções relevantes no objeto auditado. O risco que decorre da atuação do controle interno que é incapaz de detectar e corrigir tempestivamente uma distorção, é denominado de:

As questões de auditoria são o elemento central na determinação do direcionamento dos trabalhos de auditoria, das metodologias e técnicas a serem adotadas e dos resultados que se pretende atingir. Na elaboração das questões de auditoria deve-se levar em conta o seguinte aspecto, entre outros:

Considere as afirmações abaixo, e em seguida assinale a alternativa que indica quais são verdadeiras.

I. A materialidade determinada no planejamento da auditoria não estabelece necessariamente um valor abaixo do qual as distorções não corrigidas, individualmente ou em conjunto, serão sempre avaliadas como não relevantes.

II. O auditor deve revisar a materialidade para as demonstrações contábeis como um todo no caso de tomar conhecimento de informações durante a auditoria que teriam levado o auditor a determinar inicialmente um valor diferente.

III. Materialidade para execução da auditoria significa o valor ou valores fixados pelo auditor, iguais ao considerado relevante para as demonstrações contábeis como um todo, para adequadamente reduzir a um nível baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto, excedam a materialidade para as demonstrações contábeis como um todo.

O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade (NBC TI 01 – Da Auditoria Interna). Sobre o tema, avalie aas afirmativas a seguir:

I. O conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. O conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos, e seu grau de confiabilidade da entidade.

III. O uso do trabalho de especialistas.

IV. Os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações.

É CORRETO o que se afirma em:

De acordo com a NBC TA 200 (R1) o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções, é denominado de:

Ao finalizar o trabalho de auditoria, o auditor, coletando evidências de auditoria adequadas e suficientes, conclui que as distorções identificadas, seja individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis. Diante dessa situação, a opinião a ser emitida deve ser:

I.Estrategicamente o planejamento estabelece o escopo , objetivos e a abordagem da auditoria

II.Estrategicamente no planejamento são estruturadas ações que visam a redução dos riscos de auditoria a um nível aceitavelmente baixo

III.Operacionalmente o planejamento implica no desenvolvimento de cronograma para a auditoria e a definição da natureza, época e extensão dos procedimentos de auditoria

É CORRETO o que se afirma em:

I. Apesar de terem conotação similar, estes termos têm aplicação diferente quando se trata de auditorias que buscam acreditação. II. De acordo com a norma ISO 19011:2018, Plano de auditoria é uma descrição das atividades e arranjos para uma auditoria, e Programa de auditoria são arranjos para um conjunto de uma ou mais auditorias, planejado para um período de tempo específico e direcionado a um propósito específico. III. Em síntese, Plano é um esboço, um desenho, uma proposta, um arranjo de como será desenvolvida a auditoria nos dias propostos. Contempla uma descrição do que será avaliado: os ensaios, os horários, nomes dos auditores e auditados etc.

Assinale

Sobre o tema, assinale a afirmativa incorreta.

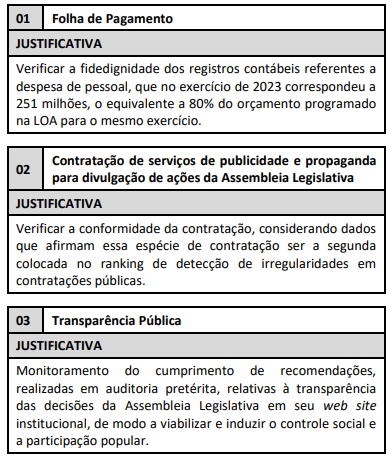

Assinale a opção que demonstra a conclusão mais correta quanto aos critérios de significância utilizados para seleção dos objetos de auditoria com base nas justificativas apresentadas.

O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria, na qual deve

Com relação à auditoria, assinale a alternativa correta.

2. Ele então envia um e-mail ao contador da empresa auditada, questionando sobre o assunto e o mesmo lhe informa que esqueceu de registrar a receita de equivalência patrimonial.

Nos termos das normas vigentes, os procedimentos de auditoria descritos em 1 e 2 são denominados, respectivamente: