Questões de Concurso

Sobre planejamento da auditoria em auditoria

Foram encontradas 367 questões

Conforme a doutrina, o risco de auditoria consiste no risco de que a opinião expressa pelo auditor seja inadequada quando existirem distorções relevantes no objeto auditado. O risco que decorre da atuação do controle interno que é incapaz de detectar e corrigir tempestivamente uma distorção, é denominado de:

As questões de auditoria são o elemento central na determinação do direcionamento dos trabalhos de auditoria, das metodologias e técnicas a serem adotadas e dos resultados que se pretende atingir. Na elaboração das questões de auditoria deve-se levar em conta o seguinte aspecto, entre outros:

Considere as afirmações abaixo, e em seguida assinale a alternativa que indica quais são verdadeiras.

I. A materialidade determinada no planejamento da auditoria não estabelece necessariamente um valor abaixo do qual as distorções não corrigidas, individualmente ou em conjunto, serão sempre avaliadas como não relevantes.

II. O auditor deve revisar a materialidade para as demonstrações contábeis como um todo no caso de tomar conhecimento de informações durante a auditoria que teriam levado o auditor a determinar inicialmente um valor diferente.

III. Materialidade para execução da auditoria significa o valor ou valores fixados pelo auditor, iguais ao considerado relevante para as demonstrações contábeis como um todo, para adequadamente reduzir a um nível baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto, excedam a materialidade para as demonstrações contábeis como um todo.

O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade (NBC TI 01 – Da Auditoria Interna). Sobre o tema, avalie aas afirmativas a seguir:

I. O conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. O conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos, e seu grau de confiabilidade da entidade.

III. O uso do trabalho de especialistas.

IV. Os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações.

É CORRETO o que se afirma em:

De acordo com a NBC TA 200 (R1) o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções, é denominado de:

Ao finalizar o trabalho de auditoria, o auditor, coletando evidências de auditoria adequadas e suficientes, conclui que as distorções identificadas, seja individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis. Diante dessa situação, a opinião a ser emitida deve ser:

I.Estrategicamente o planejamento estabelece o escopo , objetivos e a abordagem da auditoria

II.Estrategicamente no planejamento são estruturadas ações que visam a redução dos riscos de auditoria a um nível aceitavelmente baixo

III.Operacionalmente o planejamento implica no desenvolvimento de cronograma para a auditoria e a definição da natureza, época e extensão dos procedimentos de auditoria

É CORRETO o que se afirma em:

I. Apesar de terem conotação similar, estes termos têm aplicação diferente quando se trata de auditorias que buscam acreditação. II. De acordo com a norma ISO 19011:2018, Plano de auditoria é uma descrição das atividades e arranjos para uma auditoria, e Programa de auditoria são arranjos para um conjunto de uma ou mais auditorias, planejado para um período de tempo específico e direcionado a um propósito específico. III. Em síntese, Plano é um esboço, um desenho, uma proposta, um arranjo de como será desenvolvida a auditoria nos dias propostos. Contempla uma descrição do que será avaliado: os ensaios, os horários, nomes dos auditores e auditados etc.

Assinale

Sobre o tema, assinale a afirmativa incorreta.

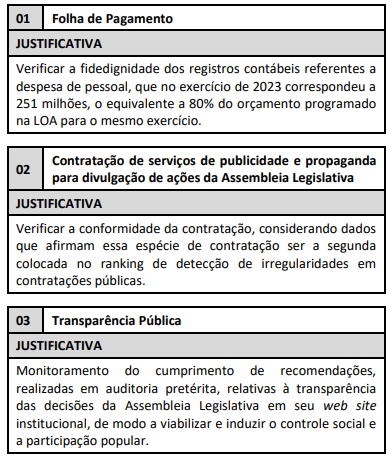

Assinale a opção que demonstra a conclusão mais correta quanto aos critérios de significância utilizados para seleção dos objetos de auditoria com base nas justificativas apresentadas.

No Planejamento da Auditoria, o exame preliminar é realizado com o objetivo de:

O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria, na qual deve

Com relação à auditoria, assinale a alternativa correta.

2. Ele então envia um e-mail ao contador da empresa auditada, questionando sobre o assunto e o mesmo lhe informa que esqueceu de registrar a receita de equivalência patrimonial.

Nos termos das normas vigentes, os procedimentos de auditoria descritos em 1 e 2 são denominados, respectivamente:

( ) O planejamento da auditoria envolve a definição de estratégia global e o desenvolvimento de um plano de auditoria.

( ) O auditor deve atualizar e alterar a estratégia global de auditoria sempre que necessário no curso da auditoria. Entretanto, o plano de auditoria não poderá ser alterado.

( ) Ao definir a estratégia global, o auditor deve identificar as características do trabalho para definir o seu alcance.